Radiografía del sistema impositivo español y comunitario

- Los ingresos por IRPF, IVA e impuesto sobre sociedades se sitúan por debajo del promedio europeo

- España recauda más que la mayoría en impuestos sobre propiedades y en Sucesiones

- Cinco comunidades suben impuestos; cuatro los bajan

- España recauda menos que la media europea en los grandes tributos

Jaume Viñas - Madrid - 11-01-2016 11:16

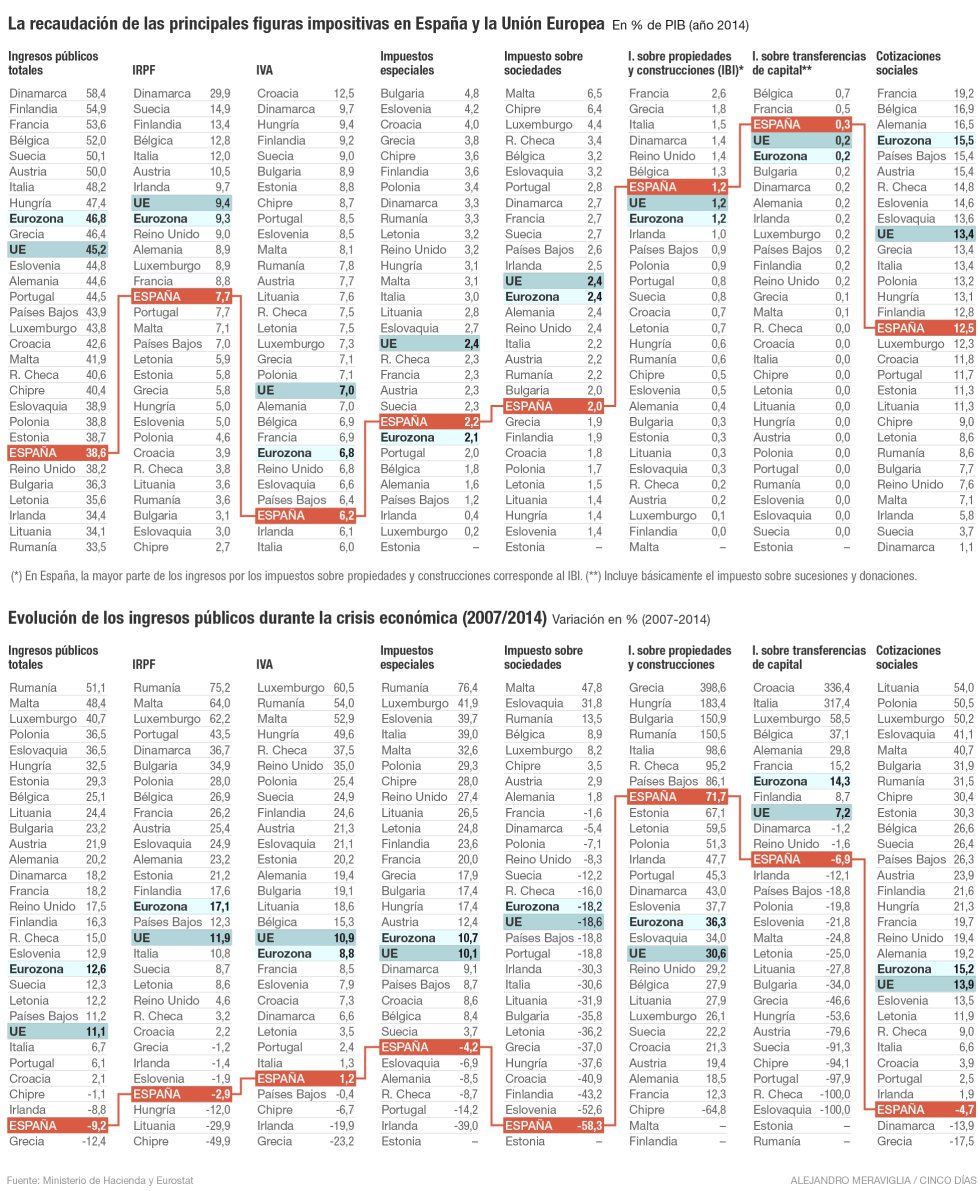

Las múltiples y continuas subidas fiscales aprobadas desde el inicio de la crisis no han impedido que España se mantenga como uno de los países con menos ingresos tributarios. En el IRPF, el IVA o el impuesto sobre sociedades, las tres grandes figuras impositivas que existen en todos los Estados la UE, España se encuentra por debajo de la media, según los últimos datos de Eurostat. En el IVA, cuyo tipo impositivo ha aumentado cinco puntos desde 2010, España es el tercer país que menos recauda.

En cambio, en los impuestos sobre propiedades y construcciones, la Hacienda española se encuentra en la media, algo que se explica por la importancia del IBI, el impuesto local que grava a los propietarios y que es el único tributo en España que jamás ha perdido recaudación. En los impuestos sobre transferencias de capital, que incluye el impuesto sobre sucesiones y donaciones, España ocupa la tercera posición, solo superado por Bélgica y Francia.

Dinamarca es, con diferencia, el país que más recursos obtiene por IRPF. Un 29,9% del PIB, un porcentaje estratosférico. Hay que tener en cuenta que los tipos son muy elevados y, además, las cotizaciones sociales, que pueden entenderse como otro gravamen sobre el trabajo, en Dinamarca desempeñan un papel residual.

La realidad es que subir el IVA para hacer frente al incremento del déficit público es una medida poco original. Desde 2007, 21 de los 28 Estados miembros han aprobado incrementos del tipo general del principal impuesto indirecto. Durante la crisis, la recaudación por IVA en España aumentó un 1,2% por el efecto de la subida de tipos, frente al aumento del 10,9% registrado en la media de la UE.

Si bien históricamente España había mantenido un IVA relativamente bajo, actualmente el tipo general del 21% se sitúa en torno a la media europea. Además, la economía española se sustenta principalmente en el consumo interno, por lo que intuitivamente cabría esperar mayores ingresos. El fraude fiscal y, sobre todo, el peso que tienen en la cesta de la compra los tipos reducidos y superreducidos son dos posibles motivos que explicarían que la recaudación sea relativamente baja. Los alimentos, el transporte de viajeros, los medicamentos, los servicios en hoteles y restaurantes aplican gravámenes bonificados. En cualquier caso, la recaudación por IVA está aumentando y todo apunta que, en 2015, la recaudación alcanzará su máximo histórico. Aun así, continuará por debajo de la media. Croacia y Dinamarca, que aplican un tipo del 25% son los países que más ingresan por este tributo. Además, en el caso danés, no existen gravámenes reducidos.

En los impuestos especiales, que gravan el consumo de productos específicos como el tabaco, el alcohol o la gasolina, España recauda por encima de la media de la zona euro y algo por debajo del promedio de los Veintiocho.

En el impuesto sobre sociedades, España recauda el equivalente al 2% del PIB, dos décimas por debajo de la media europea. Es el noveno país que menor partida saca a este tributo. Los Estados que más ingresan son, por este orden, Malta (6,5% del PIB), Chipre (6,4%) y Luxemburgo (4,4%). Se trata de tres países que han sido catalogados en algún momento como paraísos fiscales por la legislación española y que mantienen una legislación beneficiosa para las empresas.

La Unión Europea trabaja, de momento sin éxito, para lograr una mayor armonización en el impuesto sobre sociedades. El objetivo no es fijar tipos similares en todos los países, algo que no contaría con el apoyo de buena parte de los Estados miembros, sino que existan reglas comunes para calcular la base imponible.

El IBI es el único impuesto del sistema tributario español que nunca ha registrado una caída en la recaudación. Se trata de una figura fiscal contracíclica que grava la tenencia de la propiedad y, por lo tanto, el desplome del sector inmobiliario y de las compraventas ha tenido un efecto limitado sobre el IBI. Además, el impuesto se aplica sobre el valor catastral de la vivienda, cuya variación depende de los municipios y ha continuado subiendo durante la crisis en muchas ciudades.

El impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, que grava la compraventa de vivienda de segunda mano y trámites como la suscripción de una hipoteca, no se encuentra en este grupo. Está integrado dentro del epígrafe de impuestos sobre operaciones financieras y de capital. La recaudación por el impuesto sobre transmisiones y actos jurídicos documentados, que ingresan las comunidades autónomas, se derrumbó durante la crisis y pasó de aportar más de 18.000 millones en 2006 a no alcanzar los 7.000 millones en 2014.

Los países que más recaudan por el impuesto sobre las propiedades son Francia, Grecia e Italia. El caso griego es paradigmático ya que antes de la crisis apenas lograba recursos en este ámbito. Atenas creó a partir de 2011 una suerte de IBI que, pese al elevado fraude que existe en Grecia, ha reportado más de 3.000 millones a las maltrechas arcas helenas.

Otra categoría de Eurostat son los impuestos corrientes sobre el capital, donde España recauda el 0,2% del PIB. Aquí se incluye, por ejemplo, el impuesto sobre el patrimonio, una figura que en Europa prácticamente ha desparecido. Existen tributos similares al impuesto sobre el patrimonio español en otros seis Estados miembros y el caso más conocido es el de Francia. El llamado impuesto de solidaridad sobre la fortuna permite al Gobierno de François Hollande ingresar más de 5.000 millones de euros. Dentro de la categoría de impuestos corrientes sobre el capital, Francia también incluye la taxe d’habitation, un impuesto que abonan todos los habitantes de una vivienda, sean o no propietarios. El Reino Unido es el país que más recauda por los impuestos corrientes sobre el capital y ello se debe al council Tax, la tasa municipal que abonan los residentes en el Reino Unido.

En cambio, en los impuestos sobre propiedades y construcciones, la Hacienda española se encuentra en la media, algo que se explica por la importancia del IBI, el impuesto local que grava a los propietarios y que es el único tributo en España que jamás ha perdido recaudación. En los impuestos sobre transferencias de capital, que incluye el impuesto sobre sucesiones y donaciones, España ocupa la tercera posición, solo superado por Bélgica y Francia.

- IMPUESTO SOBRE LA RENTA (IRPF)

A pesar de subir tipos, sólo Italia e Irlanda logran menos recursos que España por el IVAEn cambio, en este mismo período, los países de la zona euro aumentaron un 17% la recaudación por IRPF. En 2014, el tipo marginal máximo en España era de los más elevados de Europa. Se situaba en el 52% (56% en comunidades como Cataluña o Andalucía), sin embargo, ese gravamen solo se aplicaba a rentas superiores a 300.000 euros. Una minoría. De hecho, la presión fiscal que sufre un trabajador que gana el sueldo medio es inferior en España que en la mayoría de países europeos, según datos de la OCDE. El menor nivel de ocupación y los bajos salarios son variables que pueden influir en el bajo nivel de recaudación del IRPF.

Dinamarca es, con diferencia, el país que más recursos obtiene por IRPF. Un 29,9% del PIB, un porcentaje estratosférico. Hay que tener en cuenta que los tipos son muy elevados y, además, las cotizaciones sociales, que pueden entenderse como otro gravamen sobre el trabajo, en Dinamarca desempeñan un papel residual.

- IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

La realidad es que subir el IVA para hacer frente al incremento del déficit público es una medida poco original. Desde 2007, 21 de los 28 Estados miembros han aprobado incrementos del tipo general del principal impuesto indirecto. Durante la crisis, la recaudación por IVA en España aumentó un 1,2% por el efecto de la subida de tipos, frente al aumento del 10,9% registrado en la media de la UE.

Si bien históricamente España había mantenido un IVA relativamente bajo, actualmente el tipo general del 21% se sitúa en torno a la media europea. Además, la economía española se sustenta principalmente en el consumo interno, por lo que intuitivamente cabría esperar mayores ingresos. El fraude fiscal y, sobre todo, el peso que tienen en la cesta de la compra los tipos reducidos y superreducidos son dos posibles motivos que explicarían que la recaudación sea relativamente baja. Los alimentos, el transporte de viajeros, los medicamentos, los servicios en hoteles y restaurantes aplican gravámenes bonificados. En cualquier caso, la recaudación por IVA está aumentando y todo apunta que, en 2015, la recaudación alcanzará su máximo histórico. Aun así, continuará por debajo de la media. Croacia y Dinamarca, que aplican un tipo del 25% son los países que más ingresan por este tributo. Además, en el caso danés, no existen gravámenes reducidos.

En los impuestos especiales, que gravan el consumo de productos específicos como el tabaco, el alcohol o la gasolina, España recauda por encima de la media de la zona euro y algo por debajo del promedio de los Veintiocho.

- IMPUESTO SOBRE SOCIEDADES

Malta, Chipre y Luxemburgo, que estaban en la lista de paraísos fiscales, son los que más recaudan por Sociedades en Europa

La Unión Europea trabaja, de momento sin éxito, para lograr una mayor armonización en el impuesto sobre sociedades. El objetivo no es fijar tipos similares en todos los países, algo que no contaría con el apoyo de buena parte de los Estados miembros, sino que existan reglas comunes para calcular la base imponible.

- FISCALIDAD INMOBILIARIA

España es el país que ha registrado la mayor pérdida de recaudación por el tributo que grava el beneficio de las empresas

El impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, que grava la compraventa de vivienda de segunda mano y trámites como la suscripción de una hipoteca, no se encuentra en este grupo. Está integrado dentro del epígrafe de impuestos sobre operaciones financieras y de capital. La recaudación por el impuesto sobre transmisiones y actos jurídicos documentados, que ingresan las comunidades autónomas, se derrumbó durante la crisis y pasó de aportar más de 18.000 millones en 2006 a no alcanzar los 7.000 millones en 2014.

Los países que más recaudan por el impuesto sobre las propiedades son Francia, Grecia e Italia. El caso griego es paradigmático ya que antes de la crisis apenas lograba recursos en este ámbito. Atenas creó a partir de 2011 una suerte de IBI que, pese al elevado fraude que existe en Grecia, ha reportado más de 3.000 millones a las maltrechas arcas helenas.

- IMPUESTOS SOBRE TRANSFERENCIAS DE CAPITAL

Otra categoría de Eurostat son los impuestos corrientes sobre el capital, donde España recauda el 0,2% del PIB. Aquí se incluye, por ejemplo, el impuesto sobre el patrimonio, una figura que en Europa prácticamente ha desparecido. Existen tributos similares al impuesto sobre el patrimonio español en otros seis Estados miembros y el caso más conocido es el de Francia. El llamado impuesto de solidaridad sobre la fortuna permite al Gobierno de François Hollande ingresar más de 5.000 millones de euros. Dentro de la categoría de impuestos corrientes sobre el capital, Francia también incluye la taxe d’habitation, un impuesto que abonan todos los habitantes de una vivienda, sean o no propietarios. El Reino Unido es el país que más recauda por los impuestos corrientes sobre el capital y ello se debe al council Tax, la tasa municipal que abonan los residentes en el Reino Unido.

- COTIZACIONES SOCIALES

No hay comentarios:

Publicar un comentario