![]() Doble materialidad: cumplir la CSDR y potenciar la sostenibilidad · Pacto Mundial

Doble materialidad: cumplir la CSDR y potenciar la sostenibilidad · Pacto Mundial

Índice

La doble materialidad representa una oportunidad para mejorar la gestión de riesgos empresariales y reforzar la competitividad a través de la gestión responsable. Además, muchas empresas se pueden ver afectadas tras la aprobación definitiva por parte de la Unión Europea del Paquete Ómnibus y su relación con la Directiva de Información sobre Sostenibilidad Empresarial (CSRD, por sus siglas en inglés).

En este artículo, nos acercaremos al concepto de la doble materialidad para entender qué es, su relación con la Directiva CSRD, dimensiones de la doble materialidad y cómo implementar un análisis de doble material a través del curso Doble materialidad: qué es y cómo implementarla en tu empresa.

1. ¿Qué es la doble materialidad?

La doble materialidad se refiere a la evaluación empresarial sobre dos áreas: cómo su actividad impacta en el medioambiente y la sociedad y cómo los problemas sociales y ambientales (tipo ESG) pueden afectar a su rentabilidad y estabilidad financiera.

Un enfoque que ha ganado cada vez más visibilidad tras la aprobación de la Directiva CSRD (Corporate Sustainbility Reporting Directive) de la Unión Europea al establecer nuevos requisitos de reporting de sostenibilidad para las empresas europeas.

Este enfoque sostenible de prevención de riesgos también impacta positivamente en la competitividad. De hecho, está siendo una respuesta cada vez más frecuente en las compañías: el 93% de los CEOs afirma que al menos diez crisis globales impactan de forma directa sus compañías, por lo que están redoblando su apuesta por la sostenibilidad para competir y resistir.

2. La doble materialidad en la Directiva CSRD

La CSRD, que reemplaza a la antigua Directiva de Información No Financiera (NFRD), establece y estandariza cómo las empresas deben proporcionar la información en sus memorias de sostenibilidad.

Precisamente, en esta normativa sobre sostenibilidad empresarial, se establece la obligación de que cada empresa deberá llevar a cabo un análisis de la materialidad basado en la doble materialidad. Un enfoque representa una oportunidad empresarial para mejorar la gestión de riesgos y reforzar la competitividad a través de una gestión responsable.

Descubre más sobre la CSRD aquí.

3. Dimensiones de la doble materialidad

En primer lugar, es importante entender las dos dimensiones que componen la doble materialidad:

- Materialidad de impacto: evalúa los efectos de la actividad empresarial sobre el entorno social, ambiental y económico y puede incluir la información sobre su cadena de valor. Por ejemplo, cómo la emisión de residuos tóxicos de una empresa puede afectar a las comunidades locales y al cambio climático.

- Materialidad financiera: se centra en cómo cuestiones de sostenibilidad pueden afectar al valor de la empresa, sus flujos futuros y al acceso a financiación o gastos. Este enfoque incluye riesgos y oportunidades, como la exposición de la empresa a eventos climáticos extremos que pueden alterar su cadena de suministro o aumentar sus costes operativos.

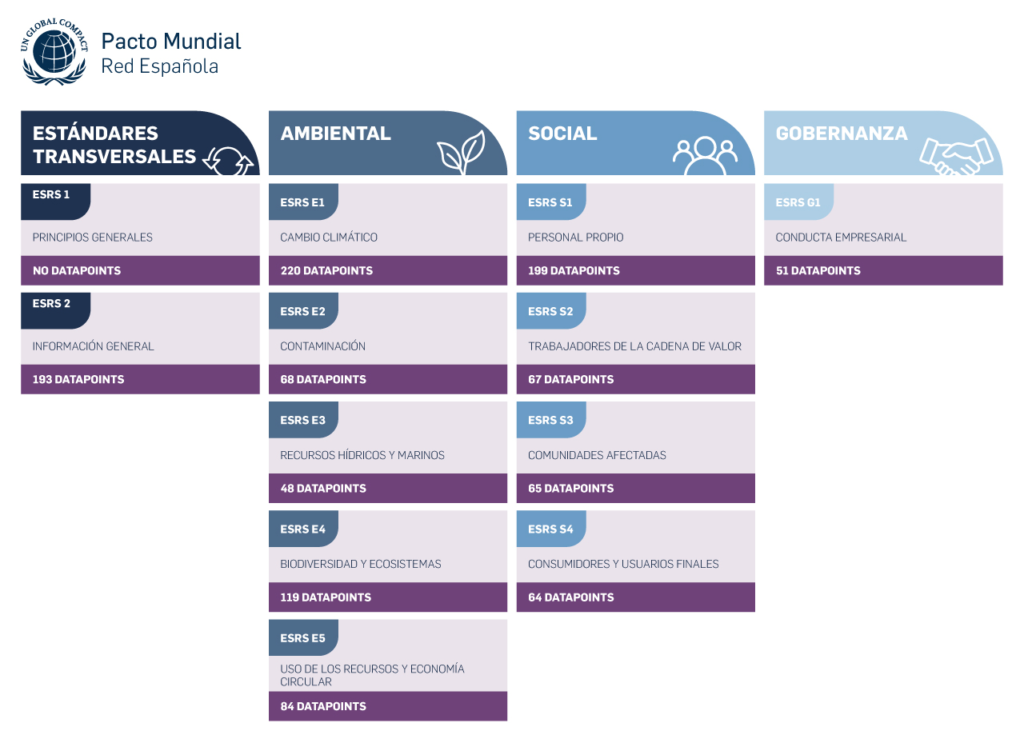

Ambas dimensiones son esenciales en la elaboración de los informes de sostenibilidad, especialmente con el marco regulador de la CSRD (Directiva sobre Informes de Sostenibilidad Corporativa) y los ESRS (Estándares Europeos de Información sobre Sostenibilidad). Estos estándares exigen a las empresas evaluar tanto los impactos que generan como los riesgos y oportunidades que enfrentan, con una visión prospectiva que considere el corto, medio y largo plazo.

4. Cómo implementar el análisis de la doble materialidad

El proceso para llevar a cabo un análisis de doble materialidad sigue pasos:

- Identificación de temas relevantes: el primer paso consiste en identificar impactos, riesgos y oportunidades (IROs), normativas sectoriales y estándares aplicables, tendencias y expectativas e impactos en la sociedad y medioambiente, así como otros potenciales.

- Evaluaciones bidimensionales: se deben evaluar tanto el impacto financiero de las cuestiones de sostenibilidad como su efecto sobre el entorno social y ambiental. Esto permite comprender cómo cada aspecto de la sostenibilidad puede influir en la empresa desde distintas perspectivas.

- Participación de los grupos de interés: es fundamental consultar a los stakeholders clave mediante diversos métodos de investigación, como encuestas, entrevistas y focus groups, para asegurar que sus perspectivas y expectativas sean tomadas en cuenta.

- Validación directiva: este último paso consiste en revisar y aprobar los temas priorizados, integración en la matriz de doble materialidad para visualizar la importancia y preparación del reporte o memoria de sostenibilidad.

5. Curso gratuito y online sobre doble materialidad

En el Pacto Mundial de la ONU España somos conscientes de la necesidad que tienen los profesionales de adquirir una comprensión profunda sobre cómo aplicar el concepto de doble materialidad y cumplir con los requisitos de la CSRD. Por ello, hemos desarrollado el curso gratuito y online Doble materialidad: qué es y cómo implementarla en tu empresa.

Este curso ofrece una guía detallada para comprender e implementar el análisis de la doble materialidad, abordando no solo sus dimensiones, sino también cómo identificar los impactos, riesgos y oportunidades (IROs), realizar la consulta a los grupos de interés y cómo integrar estos aspectos en los Estándares Europeos de Reporte de Sostenibilidad (ESRS) para cumplir con la CSRD.

a. Estructura del curso sobre doble materialidad

Este curso se divide en dos módulos:

- Módulo 1. Significación y aplicación de la doble materialidad: introducción del concepto, diferencias claves entre sus dimensiones y cómo aplicar su enfoque cumpliendo con la normativa europea.

- Módulo 2. Proceso de evaluación de la doble materialidad: en este módulo se explora el proceso de evaluación de materialidad, desde la identificación de impactos hasta la validación de resultados. Este módulo también incluye puntos como cómo realizar una consulta efectiva a los stakeholders o utilizar los criterios de materialidad de la CSRD.

En conclusión, el análisis de doble materialidad es una herramienta estratégica esencial para cualquier empresa que quiera liderar su mercado. Aquellas empresas y profesionales que quieran saber cómo aplicar este enfoque, tienen la opción de inscribirse ahora en el curso que se puede realizar a ritmo propio, Doble materialidad: qué es y cómo implementarla en tu empresa, y dar el primer paso hacia una gestión sostenible y más eficaz.