Transparencia y responsabilidad fiscal: elemento esencial de la RSC

22 marzo 2016

Resulta significativo cómo ha cambiado la percepción de la sociedad en relación con la responsabilidad fiscal de las empresas. Un asunto que, apenas hace unos años, se percibía como una materia de cumplimiento estrictamente legal, una tarea asignada principalmente a los abogados y asesores fiscales de las empresas, actualmente se concibe como una de las cuestiones más críticas del compromiso social de las grandes compañías.

Javier Martín Cavanna

Prácticas fiscales que antaño eran seguidas por todas las empresas y recomendadas por los grandes despachos de abogados y las Big Four, hoy en día son señaladas como ejemplos de “mala ciudadanía”.

Se podría decir que la máxima jurídica de Kelsen, según la cual, “todo lo que no está prohibido está permitido” ha dejado de tener vigencia en el ámbito fiscal.

Puede que determinadas operaciones relacionadas con la contribución fiscal de las empresas gocen de cobertura legal, pero, a pesar de ello, son merecedoras del reproche ciudadano y terminan afectando gravemente a la reputación de las compañías.

No resulta casual que el presidente de Mercadona, Juan Roig, en la presentación de los resultados de 2015 este mes de marzo, haya puesto el acento en los impuestos pagados por su empresa y repudiado explícitamente la optimización fiscal que practican algunas compañías: con unos beneficios en 2015 de 611 millones de euros, Juan Roig desveló la aportación fiscal de su empresa: una contribución de 1.497 millones de euros al fisco el pasado año, de los que 662 corresponden a la Seguridad Social, 243 al impuesto de sociedades, 509 a la recaudación por IVA y por IRPF y 83 millones por otros impuestos y tasas. “Sean o no del Ibex, las empresas deben pagar los impuestos que toquen”, afirmó el empresario valenciano.

Las razones de este cambio de sensibilidad son diversas. Por un lado la crisis económica ha venido a subrayar la necesidad de que todos contribuyan, sin excepción, al sostenimiento económico de las prestaciones sociales y la exigencia de una mayor equidad en el reparto de las cargas fiscales.

Por otra parte, como subraya el informe

Contribución y transparencia 2015 (Fundación Compromiso y Transparencia. Marzo, 2016),

“el dinamismo de la economía ha cambiado los negocios y la fiscalidad (…) El marco de impuestos internacional, construido para un tipo de negocio que operaba con presencia física, está ahora obsoleto en un contexto en el que sistema se basa en activos de propiedad intelectual y opera a nivel mundial a través de medios electrónicos; y la arquitectura del marco fiscal internacional se ha vuelto tan compleja y llena de excepciones que explotar las ‘brechas legales’ forma parte de la manera de hacer negocios y de competir internacionalmente”.

En este escenario se encuadra la reciente iniciativa “Erosión de la Base Imponible y el Traslado de Beneficios” (BEPS en sus siglas en inglés, Base Erosion and Profit Shifting), cuya finalidad es impedir que la tributación fiscal sea trasladada a territorios fiscalmente favorables donde, sin embargo, no existe actividad económica de la empresa.

Reseñable, igualmente, es la novedad introducida en la Ley 31/2014, que modifica la Ley de Sociedades de Capital para la mejora del gobierno corporativo, cuyo artículo 529 ter incluye entre las facultades indelegables del consejo de administración de las sociedades cotizadas la determinación de la estrategia fiscal de la sociedad y la política de control y gestión de riesgos, incluidos los fiscales.

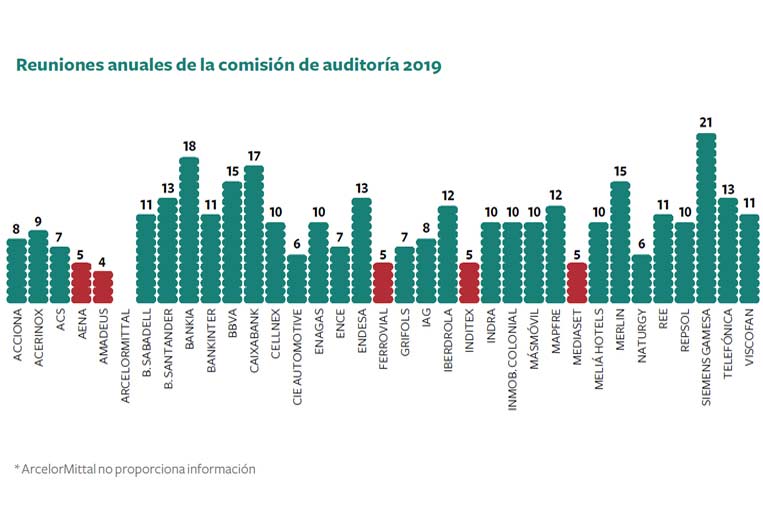

En este punto, les corresponderá una importante responsabilidad a las comisiones de auditoría y control de los consejos, cuyo desempeño y rendición de cuentas no se ha encontrado siempre a la altura de las necesidades y exigencias actuales.

Especialmente crítica en el futuro será su función evaluadora de las sociedades que presten asesoramiento fiscal a la empresa y de revisar los mecanismos y salvaguardas que aseguren la independencia de la auditora externa.

A la vista de estas reformas, se puede afirmar, sin ningún género de dudas, que el impacto y la gestión del riesgo de la contribución fiscal, tanto el financiero como el reputacional, han pasado a formar parte de las prioridades de los directivos que se encuentran en el vértice de la pirámide.

No obstante, todavía persiste un significativo número de empresas que no parecen advertir los cambios que se avecinan a la luz de la escasa información que proporcionan.

No es necesario ser profeta para aventurar que el cumplimiento de la responsabilidad fiscal es una cuestión que irá en aumento y que el área de compliance va a ir ganando cada vez más peso e importancia en los próximos años.

Por Javier Martín Cavanna