"Siempre que enseñes, enseña a la vez a dudar de lo que enseñas", José Ortega y Gasset.

En la Facultad de Empresa de la UAL: "Auditoría Financiera", "Responsabilidad Social Corporativa" y "Organizaciones sin Ánimo de Lucro", todas en el Grado de Finanzas y Contabilidad y este curso en la novena promoción del Máster en Auditoría de Cuentas

En el blog tenemos una sección denominada "Ejemplos Reales de Informes"

donde desde 2017 compartimos casos de informes de auditoría que

resultan interesantes, bien para buscar ejemplos de Cuestiones Claves,

AMRA, párrafos de enfasis, salvedades o distintas circunstancias que

afectan a la auditoría.

Hace ya

tiempo que no hago un estudio exhaustivo de todos los informes con su

resumen en excel, pero no quiero dejar de compartir algunos casos que me

han resultado interesantes en BME Growth en 2023, en relación con las

cuentas anuales individuales y consolidadas de 2022.

Las cuentas anuales revelan una cifra de negocio 4,5 millones superior a la comunicada por la firma, 34,82 millones, al obligar el Plan General Contable a incluir en el balance la obra en curso

Por Pedro del Rosal - 08/11/2022 - 05:00

Un cambio en la normativa contable puede propiciar un fuerte impulso de la facturación de CMS Albiñana y Suárez de Lezo frente a la comunicada públicamente por la firma en el último ejercicio cerrado. En el top 25 de El Confidencial, el ranking de facturación de despachos que elabora este diario y cuya última edición se publicó el pasado mes de abril, el bufete que lidera César Albiñana anunció unos ingresos, en 2021, de 34,82 millones de euros.

Una cifra que, sin embargo, contrasta con las ventas que constan en sus

cuentas depositadas en el Registro Mercantil, que se alzan hasta los 39,28 millones de euros. La diferencia es de 4,46 millones.

¿A qué se debe esta diferencia? Como se señala en la Memoria que acompaña los balances, la variación se explica por los cambios introducidos en el Plan General Contable por el Real Decreto 1/2021

y la resolución del 10 de febrero de 2021 del Instituto de Contabilidad

y Auditoría de Cuentas. "El Consejo de Administración, apoyándose en

los informes recibidos de expertos en materia contable, ha acordado

reconocer contablemente los ingresos en función del grado de avance de los servicios prestados

a nuestros clientes en los mandatos recibidos a partir del 1 de enero

de 2021", indica el documento. O, dicho de otro modo, de acuerdo con las

nuevas exigencias normativas, ha incluido en el apartado de importe neto de cifra de negocio la obra en curso.

(...)

El apunte en el que CMS Albiñana informa en su balance del cambio en el

criterio contable merece un comentario del auditor, que lo señala como "párrafo de énfasis".

Desde Crowe Servicios de Auditoría señalan que, "sin que afecte a

nuestra opinión de auditoría, llamamos la atención respecto de lo

señalado en la Nota 11.5 de la memoria adjunta [en donde se explica el cambio en el importe neto de la cifra de negocio]", sin que dicha cuestión modifique su opinión, que es que las cuentas "expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera" de la firma.

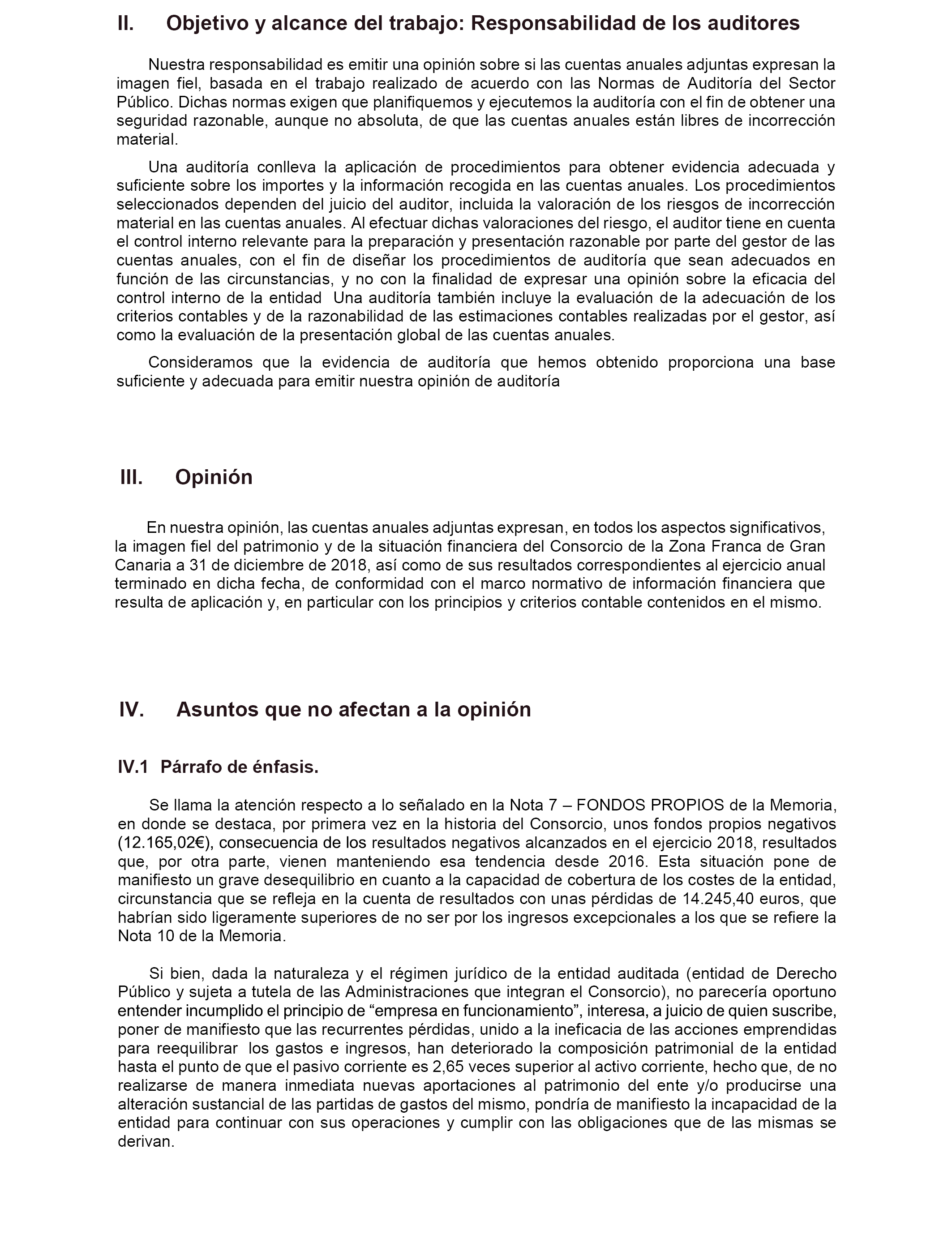

Resolución de 4 de noviembre de 2020, del Consorcio de la Zona Franca de Gran Canaria, por la que se publican las cuentas anuales del ejercicio 2018 y el informe de auditoría.

Consorcio de la Zona Franca de Gran Canaria

Informe de auditoría de las cuentas anuales

Ejercicio 2018

Intervención Territorial de Las Palmas

Índice

I. INTRODUCCIÓN.

II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES.

III. OPINIÓN.

IV. ASUNTOS QUE NO AFECTAN A LA OPINIÓN.

V. INFORMES SOBRE OTROS REQUERIMIENTOS LEGALES Y REGLAMENTARIOS.

Resolución de 17 de septiembre de 2020, de la Dirección General de Desarrollo Rural, Innovación y Formación Agroalimentaria, por la que se publican las cuentas anuales de la Fundación Pública Centro Tecnológico Agroalimentario de Lugo del ejercicio 2018 y el informe de auditoría.

FUNDACIÓN CETAL

- CENTRO TECNOLÓGICO AGROALIMENTARIO DE LUGO -

Informe de auditoría de las cuentas anuales

Ejercicio 2018

Intervención Territorial de Lugo

Índice

I. INTRODUCCIÓN.

II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES.

III. OPINIÓN.

IV. ASUNTOS QUE NO AFECTAN A LA OPINIÓN.

IV.1. Párrafo de énfasis.

IV.2. Párrafo de otras cuestiones.

V. INFORMES SOBRE OTROS REQUERIMIENTOS LEGALES Y REGLAMENTARIOS.

Incluye la carta de manifestaciones de la dirección, práctica inaudita puesto que no forma parte ni de las Cuentas Anuales ni del Informe de Auditoría, y el anexo a la memoria de las Cuentas Anuales sobre hechos posteriores al cierre sobre la estimación de una reclamación de IVA a la AEAT y el desequilibrio financiero que establece la necesidad de disolición de la fundación dada la inviabilidad del Plan de Reequilibrio Financiero presentado por CETAL, causa legal establecida en el artículo 96.1.e) y 2 y 3 de la Ley de Régimen Jurídico del Sector Público (Ley 40/2015).

Los auditores de Estados Financieros han empezado a alertar de los efectos del nuevo coronavirus en los resultados empresariales del ejercicio 2019 que todavía estaban pendientes de publicación y que se han registrado en los últimos días en la Comisión Nacional del Mercado de Valores (CNMV). De esta forma, los auditores de Clínica Baviera, Eroski y Adolfo Domínguez han incluido párrafos de énfasis en sus auditorías de Estados Financieros provocados por el impacto del Covid-19.

A pesar de que el parón en la actividad y el golpe en el negocio no ha afectado a las cuentas recientemente publicadas, ya que corresponden al ejercicio anterior, los auditores están llamando la atención sobre los administradores e inversores dado que la evolución y las previsiones sobre el ejercicio siguiente (2020) podrían no llegar a materializarse o sufrir alguna modificación.

En el caso de Clínica Baviera, el auditor destaca y remite a la nota de hechos posteriores de los Estados Financieros anuales en las que la compañía realiza un balance de los daños iniciales y la batería de medidas de contención aplicadas por la empresa. En esa relación de hechos posteriores, Clínica Baviera no aporta detalles financieros dado que el efecto “es difícilmente cuantificable, ya que dependerá en gran medida de la evolución futura de diversos factores que están fuera del control del grupo”.

No obstante, el párrafo de énfasis recoge la alerta: “Llamamos la atención respecto de lo señalado en la memoria consolidada adjunta, en la que los administradores hacen mención al hecho posterior en relación con los efectos derivados de la propagación del Covid-19 y las principales consecuencias identificadas a la fecha de formulación de los presentes Estados Financieros, considerando las medidas adoptadas por los respectivos Gobiernos de los países en los que opera el grupo, así como las dificultades que conlleva la estimación de los potenciales impactos que podría tener esta situación”, señala el informe de auditoría, realizado por la firma Mazars.

Este mismo esquema lo siguen los párrafos de énfasis incluidos en los informes de auditoría de Eroski y Aldofo Domínguez. En el caso de la cooperativa vasca de distribución, el auditor además resalta: “Las dificultades que conlleva la estimación de los posibles impactos que podría tener esta situación”.

En el informe de auditoria de la firma textil el párrafo de énfasis llama a prestar atención sobre “los efectos que la situación de incertidumbre generada por la crisis del Covid-19 podría llegar a producir en las operaciones futuras del grupo y las medidas adoptadas por los administradores y la dirección de la sociedad dominante del mismo para hacer frente a dicha crisis”.

Tanto Eroski como Adolfo Domínguez expresan en el apartado de hechos posteriores que “estos acontecimientos no implican un ajuste en los Estados Financieros anuales” por lo que se detallarán en los estados contables de 2020.

Eroski finalizó su ejercicio fiscal en enero de 2020 y Adolfo Domínguez al cierre de febrero de este año, por lo que en el ejercicio completo su actividad no se vio afectada por la crisis y el estado de alarma, declarado a partir del 14 de marzo.

Viabilidad empresarial

La pandemia originada por el Covid-19 ha coincidido en un periodo de tiempo en el que la mayoría de las empresas tenían ya formulados los Estados Financieros del ejercicio 2019, por lo que sus informes de auditoría no incluyen los posibles riesgos o impactos provocados por el virus. Sin embargo, los auditores ya preveían la inclusión de párrafos de énfasis en aquellos resultados del ejercicio anterior, todavía pendientes de publicar y para aquellas compañías cuyo año fiscal no se corresponde con el año natural.

Además, al inicio de la crisis, el mayor reto de los auditores estará en determinar la viabilidad de muchas empresas en sus informes de auditoría de 2020.

“En los Estados Financieros de 2019 que todavía están pendientes de salir lo que está siendo más habitual es que aparezca recogido en la memoria como un hecho posterior que no afecta a las cuentas de ese año. La verdad es que ahora en muchos casos los datos cuantitativos son insuficientes y no se puede hacer un análisis completo como en las cuentas de 2020 donde se va a poner en prueba la viabilidad de muchas empresas”, concluyen.

Precisamente, según explicó Francisco García, presidente del Registro de Expertos Contables (REC), en un foro virtual, las principales consultas que ha recibido la institución por parte de los expertos en cuentas y empresas tenían que ver con la aplicación del principio de empresa en funcionamiento y la consideración sobre el tipo de hecho posterior que supone la crisis.

Los auditores de cuentas han empezado a alertar de los

efectos del nuevo coronavirus en los resultados empresariales del

ejercicio 2019 que todavía estaban pendientes de publicación y

que se han registrado en los últimos días en la Comisión Nacional del

Mercado de Valores (CNMV). De esta forma, los auditores de Clínica

Baviera, Eroski y Adolfo Domínguez han incluido párrafos de énfasis en

sus auditorías de cuentas provocados por el impacto del Covid-19.

A pesar de que el parón en la actividad y el golpe en el negocio no ha afectado a las cuentas recientemente publicadas, ya que corresponden al ejercicio anterior,

los auditores están llamando la atención sobre los administradores e

inversores dado que la evolución y las previsiones sobre el ejercicio

siguiente (2020) podrían no llegar a materializarse o sufrir alguna

modificación.

En el caso de Clínica Baviera, el auditor destaca y remite a la nota de hechos posteriores de las cuentas anuales en las que la compañía realiza un balance de los daños iniciales

y la batería de medidas de contención aplicadas por la empresa. En esa

relación de hechos posteriores, Clínica Baviera no aporta detalles

financieros dado que el efecto “es difícilmente cuantificable, ya que

dependerá en gran medida de la evolución futura de diversos factores que

están fuera del control del grupo”, señala.

No obstante, el párrafo de énfasis recoge la alerta: “Llamamos la

atención respecto de lo señalado en la memoria consolidada adjunta, en

la que los administradores hacen mención al hecho posterior en relación

con los efectos derivados de la propagación del Covid-19 y las

principales consecuencias identificadas a la fecha de formulación de las

presentes cuentas anuales, considerando las medidas adoptadas por los

respectivos Gobiernos de los países en los que opera el grupo, así como

las dificultades que conlleva la estimación de los potenciales impactos

que podría tener esta situación”, señala el informe de auditoría,

realizado por la firma Mazars.

Este mismo esquema lo siguen los párrafos de énfasis incluidos en los

informes de auditoría de Eroski y Aldofo Domínguez. En el caso de la cooperativa vasca de distribución, el auditor además resalta: “Las dificultades que conlleva la estimación de los posibles impactos que podría tener esta situación”.

En el informe de auditoria de la firma textil el párrafo de énfasis llama a prestar atención sobre “los efectos que la situación de incertidumbre

generada por la crisis del Covid-19 podría llegar a producir en las

operaciones futuras del grupo y las medidas adoptadas por los

administradores y la dirección de la sociedad dominante del mismo para

hacer frente a dicha crisis”.

Tanto Eroski como Adolfo Domínguez expresan en el apartado de hechos

posteriores que “estos acontecimientos no implican un ajuste en las

cuentas anuales” por lo que se detallarán en los estados contables de

2020.

Eroski finalizó su ejercicio fiscal en enero de 2020 y Adolfo

Domínguez al cierre de febrero de este año, por lo que en el ejercicio

completo su actividad no se vio afectada por la crisis y el estado de

alarma, declarado a partir del 14 de marzo.

Viabilidad empresarial

La pandemia originada por el Covid-19 ha coincidido en un periodo de tiempo en el que la mayoría de las empresas tenían ya formuladas las cuentas

del ejercicio 2019, por lo que sus informes de auditoría no incluyen

los posibles riesgos o impactos provocados por el virus. Sin embargo,

los auditores ya preveían la inclusión de párrafos de énfasis en

aquellos resultados del ejercicio anterior, todavía pendientes de

publicar y para aquellas compañías cuyo año fiscal no se corresponde con

el año natural.

Además, según explicaron a CincoDías fuentes del ICJCE al inicio de la crisis, el mayor reto de los auditores estará en determinar la viabilidad de muchas empresas en sus informes de auditoría de 2020.

“En las cuentas de 2019 que todavía están pendientes de salir lo que

está siendo más habitual es que aparezca recogido en la memoria como un

hecho posterior que no afecta a las cuentas de ese año. La verdad es que

ahora en muchos casos los datos cuantitativos son insuficientes y no se

puede hacer un análisis completo como en las cuentas de 2020 donde se va a poner en prueba la viabilidad de muchas empresas”, concluyen.

Precisamente, según explicó Francisco Gracía, presidente del Registro

de Expertos Contables (REC), en un foro virtual celebrado este viernes,

las principales consultas que ha recibido la institución por parte de

los expertos en cuentas y empresas tenían que ver con la aplicación del

principio de empresa en funcionamiento y la consideración sobre el tipo

de hecho posterior que supone la crisis.

MADRID, 3 (EUROPA PRESS)

La Comisión Nacional del Mercado de Valores (CNMV) ha constatado que

el 97,4% de las cotizadas obtuvieron un informe de auditoría de las

cuentas anuales de 2018 favorable, frente al 98% de un año antes, según

recoge su informe de supervisión de los informes financieros anuales del

ejercicio.

La CNMV recibió 292 cuentas anuales auditadas de

2018 correspondientes a 152 emisoras de valores, ascendiendo el

porcentaje de compañías cuyos informes de auditoría tuvieron opinión

favorable al 97,4%, incluyendo en dicho grupo a todas las empresas del

Ibex 35 por undécimo año consecutivo.

En total, 18 emisores

introdujeron algún párrafo de énfasis, uno menos que en 2017, de los

cuales 12 incorporaron dudas sobre la continuidad de los negocios,

frente a 13 un año antes.

Asimismo, la CNMV ha comunicado que

en 2018 se dirigieron requerimientos a 30 entidades entre las sujetas a

revisión sustantiva.

Entre los motivos de estos

requerimientos, se encuentran la aportación de información adicional

sobre cuestiones relativas a políticas contables de reconocimiento o

valoración (25 entidades), la ampliación de los desgloses de información

suministrados en el informe financiero anual (30 entidades), la

información relativa al estado de información no financiera (seis

entidades) y otras cuestiones formales (dos entidades).

En

cuanto al número de estados de información no financiera (EINF)

recibidos en 2018, 43 emisores estaban obligados a incluirlo en su

informe de gestión individual y 96 en su consolidado (28% y 69%

respectivamente), en línea con el año pasado.

Una de las

novedades introducidas por la Ley 11/2018, que estableció el alcance y

el contenido de los estados de información no financiera, fue la de

obligar a su verificación por parte de un prestador independiente de

servicios de verificación.

Así, 13 emisores presentaron

salvedades en el informe de verificación, en general, por omisiones de

información. Además de estas, fueron requeridas tres entidades y se

enviaron recomendaciones a un total de 25 para su consideración en la

elaboración de su EINF a partir del próximo ejercicio. En las respuestas

a los requerimientos los emisores aportaron la información solicitada.

PLAN PARA LA REVISIÓN DE CUENTAS DE 2019

La CNMV ha comunicado que ESMA y los supervisores nacionales de la

Unión Europea han acordado unas prioridades comunes de revisión para los

estados financieros del ejercicio 2019.

Las áreas

prioritarias en las que se centrará la revisión se refieren a cuestiones

específicas relacionadas con la aplicación de la NIIF 16

Arrendamientos, el seguimiento de cuestiones específicas relacionadas

con la aplicación de la NIIF 9 'Reconocimiento y medición de

instrumentos financieros' y la NIIF 15 'Ingresos ordinarios procedentes

de contratos con clientes' y cuestiones específicas relacionadas con la

aplicación de la NIC 12 'Impuesto sobre las ganancias'.

Otras

áreas sobre las que los supervisores europeos también prestarán

"especial atención" son los desgloses del estado de información no

financiera, los aspectos específicos de la aplicación de las directrices

de ESMA sobre las medidas alternativas del rendimiento, en concreto en

lo que se refiere a magnitudes que se ven modificadas por la entrada en

vigor de nuevas normas contables, y los impactos del Brexit.

Además, la CNMV ha decidido incluir, dentro del plan de revisión de los

informes financieros anuales del ejercicio 2019, un análisis más

detallado del estado de información no financiera, de los impactos

derivados de la entrada en vigor de la NIIF 16 y de los deterioros de

conformidad con la NIC 36 de los activos en el sector energético y de

extracción de petróleo y gas.

Durante su revisión de las

cuentas de 2018, la CNMV ha identificado también otras cuestiones

relevantes que las sociedades cotizadas y sus auditores "deberían tener

en cuenta", como la estimación del deterioro por riesgo de crédito de

activos financieros en fase 1 y los juicios aplicados para determinar la

existencia de control. Asimismo, ha señalado que se revisarán aquellas

otras cuestiones específicas que sean relevantes a efectos de cada

entidad.

Por último, la CNMV ha recordado en su informe la

implantación del nuevo formato electrónico armonizado denominado Formato

Único Europeo (ESEF, por sus siglas en inglés), que afectará a los

informes financieros anuales, individuales y consolidados, de cotizadas

cuyo ejercicio social comience a partir del 1 de enero de 2020 y que se

remitirán en 2021.

Resolución de 12 de julio de 2019, de la Autoridad Portuaria de Vigo, por la que se publican las cuentas anuales del ejercicio 2018 y el informe de auditoría.

AUDITORÍA DE CUENTAS ANUALES

Autoridad Portuaria de Vigo

Plan de Auditoría 2019

Código Audinet 2019/495

Intervención Delegada Territorial de Vigo

ÍNDICE

I. INTRODUCCIÓN.

II .OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES.

III. RESULTADOS DEL TRABAJO. FUNDAMENTO DE LA OPINIÓN (tipo de opinión).

IV. OPINIÓN.

V. ASUNTOS QUE NO AFECTAN A LA OPINIÓN.

VI. INFORME SOBRE OTROS REQUERIMIENTOS LEGALES Y REGLAMENTARIOS.

El 100% del Ibex 35 presentó informes favorables a sus cuentas

Se reducen a la mitad las salvedades por incumplimiento de normativa

José Manuel Del Puerto -18/02/2019

Los responsables de la auditoría de cuentas de hasta 13 compañías con valores admitidos a negociación en el mercado español presentaron sus dudas sobre “la continuidad de los negocios” de las mismas al cierre de 2017. Así se recoge en el último Informe anual sobre supervisión de cuentas anuales publicado este lunes por la Comisión Nacional del Mercado de Valores (CNMV).

Las compañías cuya supervivencia pusieron en duda sus auditores con las cuentas encima de la mesa fueron Abengoa, Cleop, Coemac, Duro Felguera, Mobiliaria Monesa, Nextil (la antigua Dogi), Nyesa, OHL, Tubos Reunidos, Urbar Ingenieros, Urbas, Vértice 360º y Pescanova. En total, cinco compañías menos que un año antes, cuando la auditoría de cuentas consolidadas e individuales incluyó párrafos de énfasis sobre este punto para un total de 18 compañías, según los registros del supervisor.

El informe también recoge que 19 emisores incluyeron algún tipo de párrafo de énfasis, lo que supone una abultada mejoría con respecto a los 42 emisores afectados al cierre del año 2016. Además, solo 13 frente a 24 “pusieron de manifiesto una o más incertidumbres” sobre la contabilidad aportada por las compañías señaladas.

Asimismo, también se da cuenta de una reducción en el número informes de auditoría con limitaciones de alcance, pues se pasa de cuatro a tres. Del mismo modo, bajó de dos a uno el número de emisores con salvedades por incumplimiento de normativa contable.

Desde la CNMV se subraya que “el 98,1% de los emisores han remitido informes con opinión favorable” de sus respectivos auditores. Además, por décimo año consecutivo, todas las compañías del Ibex 35 lograron presentar opinión favorable. El organismo explica también que en la supervisión de las cuentas del pasado ejercicio 2018 se prestará especial atención a la correcta aplicación de las nuevas normas internacionales de contabilidad (NIIF 9 y NIIF 15), exigibles por primera vez, así como a los desgloses del estado de información no financiera.

A lo largo de 2017, la institución recibió 297 informes de auditoría sobre las cuentas individuales y consolidadas correspondientes a 155 entidades emisoras.

Por décimo año consecutivo todas las sociedades del IBEX 35

presentaron una opinión favorable, añade el informe de supervisión

publicado este lunes por la CNMV, que adelanta que en el análisis de las

cuentas de 2018 “se prestará atención a la primera aplicación de las

nuevas normas internacionales de contabilidad (NIIF 9 y NIIF 15) y a los

desgloses del estado de información no financiera”.

En cuanto a

las salvedades contenidas en esos informes, en 2017 siguió bajando, de

cuatro a tres, el número de informes con limitaciones al alcance

-posibles restricciones que puedan impedir al auditor aplicar los

procedimientos requeridos-.

También se redujo, de dos a uno, el

número de emisores cuyos informes contenían salvedades por

incumplimiento de normativa contable.

Asimismo, diecinueve

emisores incluyeron algún tipo de párrafo de énfasis (relativo a una

cuestión considerada importante para la adecuada comprensión de los

estados financieros), muy por debajo de los 42 que lo hicieron en 2016, y

de ellos, 13 incorporan dudas sobre la continuidad de los negocios,

frente a los 18 del año anterior.

La CNMV también explica que

dentro de su labor de supervisión, en 2018 dirigió requerimientos a 27

entidades, y a todas ellas se les pidió que ampliaran los desgloses de

información que suministran en el informe financiero anual, al tiempo

que a 24 de ellas se les solicitó que aportaran información adicional

sobre cuestiones relativas a políticas contables de reconocimiento o

valoración.

Fiscalización de regularidad del grupo Cetursa, S.A., Promonevada, S.A.,

Sierra Nevada Club Agencia de Viajes, S.A.U. y Apartahotel Trevenque, S.A.

Ejercicio 2015

Resolución de 16 de noviembre de 2018, de la Mancomunidad de los Canales del Taibilla, por la que se publican las cuentas anuales del ejercicio 2017 y el informe de auditoría.

Mancomunidad de los Canales del Taibilla

Informe de auditoría de las cuentas anuales

Ejercicio 2017

Intervención Delegada en la Mancomunidad de los Canales del Taibilla

Índice

I.INTRODUCCIÓN

II.OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES

III.OPINIÓN

IV.OTROS ASUNTOS QUE NO AFECTAN A LA OPINIÓN

V.INFORME SOBRE OTROS REQUERIMIENTOS LEGALES Y REGLAMENTARIOS

Auditoría, Transparencia y RSE: etiqueta "Limitación al alcance"

http://auditoriatransparenciayrs.blogspot.com/search/label/Limitaci%C3%B3n%20al%20alcance

Agencia Estatal Consejo Superior de Investigaciones Científicas, Cuentas Anuales 2016

http://auditoriatransparenciayrs.blogspot.com/2017/09/boees-csic-cuentas-anuales-2016.html

https://www.boe.es/boe/dias/2017/09/04/pdfs/BOE-A-2017-10188.pdf

Auditoría, Transparencia y RSE: etiqueta "Incertidumbres"

http://auditoriatransparenciayrs.blogspot.com/search/label/Incertidumbres

elEconomista.es: Tubos Reunidos defiende su viabilidad pese a las incertidumbres destacadas por su auditor

El 97,7% de los 309 informes de auditoría sobre las cuentas de 2016 individuales y consolidadas que 165 compañías emisoras de valores remitieron a la Comisión Nacional del Mercado de Valores (CNMV) presentó una opinión favorable.

En el caso de las empresas que conforman el Ibex 35, todos los informes de auditoría de 2016 tuvieron información favorable, de acuerdo con el 'Informe sobre la supervisión de los informes financieros anuales y principales áreas de revisión de las cuentas del ejercicio siguiente', publicado este viernes por el supervisor.

En el ejercicio 2016 se presentaron menos informes de auditoría con limitaciones al alcance, siete frente a los nueve de 2015, al tiempo que el número de salvedades por incumplimiento de normativa contable se incrementó de una a tres.

Unos 70 informes de auditoría correspondientes a 42 emisores incluyeron algún tipo de párrafo de énfasis --frente a 76 informes y 45 emisores en 2015--, de los que el auditor manifiesta dudas sobre la continuidad de los negocios en 18 emisores --19 un año antes--.

Los informes especiales de auditoría recibidos durante 2017 corresponden a cuatro emisores y actualizaron, al cierre del primer semestre del año, las circunstancias que dieron lugar a las salvedades expresadas por el auditor en su opinión sobre las cuentas anuales del ejercicio 2016.

Por otra parte, durante 2017 se dirigieron requerimientos a 31 entidades entre las sujetas a revisión sustantiva, bien por salvedades en sus informes de auditoría (tres entidades), bien por aportación de información adicional sobre cuestiones relativas a políticas contables de reconocimiento o valoración (29 entidades) o bien por ampliación de los desgloses de información suministrados en el informe financiero anual (29 entidades).

CUESTIONES RELEVANTES

La autoridad europea ESMA ha acordado con los supervisores nacionales de la Unión Europea las prioridades comunes de revisión para los estados financieros de 2017. Así, las áreas prioritarias serán el desglose del impacto esperado de la implementación de nuevas normas en el periodo de primera aplicación (NIIF 9, NIIF 15 y NIIF 16), así como las cuestiones específicas de la NIIF 3 relacionadas con el reconocimiento, medición y desglose de las combinaciones de negocios y las de la NIC 7.

Además, ESMA y los supervisores nacionales continuarán analizando las áreas prioritarias publicadas en ejercicios anteriores, como los desgloses relacionados con el impacto del 'brexit'.

Asimismo, la CNMV ha decidido incluir como áreas objeto de revisión el deterioro de valor de inversiones en empresas asociadas y el reconocimiento como ingresos de modificaciones y reclamaciones en contratos de construcción.

Durante su revisión de las cuentas correspondientes al ejercicio 2016, la CNMV ha identificado también otra serie de cuestiones relevantes que las sociedades cotizadas y sus auditores deberían tener en cuenta, que son la determinación del tipo de cambio en Venezuela, la consolidación de participaciones en Instituciones de Inversión Colectiva (IIC) gestionada por una gestora bajo el control del emisor y el impacto de la reforma fiscal en Estados Unidos.

Cambio de Criterio Contable: primera aplicación de la Circular 5/2015 del Banco de España. Aplicación retroactiva.

Cifras (N-1) reexpresadas.

Pérdidas acumuladas consecuencia de la entrada en vigor de la Circular 5/2015 del Banco de España: ajustes por cambio de valor en los Derivados (nota 13.3), swap de tipo de interés.

Supuesto del artículo 363 de la Ley de Sociedades de Capital.

Cambio de Criterio Contable: primera aplicación del Real Decreto Ley 4/2016, de medidas urgentes en materia financiera. Aplicación retroactiva.

Cifras (N-1) reexpresadas.

Pérdidas acumuladas consecuencia de la entrada en vigor de la Circular 5/2015 del Banco de España: ajustes por cambio de valor en los Derivados (nota 2.5).

Supuesto del artículo 363 de la Ley de Sociedades de Capital.

Resolución de 2 de agosto de 2017, de la Autoridad Portuaria de Cartagena, por la que se publican las cuentas anuales del ejercicio 2016 y el informe de auditoría.

Autoridad Portuaria de Cartagena

Informe de auditoría de las cuentas anuales

Ejercicio 2016

Intervención Territorial en Cartagena

Índice

I. INTRODUCCIÓN

II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS

AUDITORES

III. RESULTADOS DEL TRABAJO. FUNDAMENTO DE LA

OPINIÓN: FAVORABLE

CON SALVEDADES

IV. OPINIÓN

V. ASUNTOS QUE NO AFECTAN A LA OPINIÓN

VI. INFORME SOBRE OTROS REQUERIMIENTOS LEGALES Y

REGLAMENTARIOS

Resolución de 21 de agosto de 2017, de la Presidencia de la Agencia Estatal Consejo Superior de Investigaciones Científicas, por la que se publica las cuentas anuales del ejercicio 2016 y el informe de auditoría.

AGENCIA ESTATAL CONSEJO SUPERIOR DE INVESTIGACIONES CIENTÍFICAS

Informe de auditoría de las cuentas anuales

Ejercicio 2016

Intervención Delegada en la AECSIC

Índice

I. INTRODUCCIÓN.

II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES.

III. RESULTADOS DEL TRABAJO. FUNDAMENTO DE LA OPINIÓN FAVORABLE.

IV. OPINIÓN.

V. ASUNTOS QUE NO AFECTAN A LA OPINIÓN.

VI. INFORME SOBRE OTROS REQUERIMIENTOS LEGALES Y REGLAMENTARIOS.

Resolución de 11 de abril de 2017, de la Comisión Nacional de los Mercados y la Competencia, por la que se publican las cuentas anuales del ejercicio 2015 y el informe de auditoría.

COMISION NACIONAL DE LOS MERCADOS Y LA COMPETENCIA

Informe de auditoría de las cuentas anuales Ejercicio 2015

Intervención Delegada en la Comisión Nacional de los Mercados y la Competencia

Índice

I. INTRODUCCIÓN.

II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES.

III. RESULTADOS DEL TRABAJO. FUNDAMENTO DE LA OPINIÓN FAVORABLE CON SALVEDADES.

IV. OPINIÓN.

V. ASUNTOS QUE NO AFECTAN A LA OPINIÓN.

VI. INFORME SOBRE OTROS REQUERIMIENTOS LEGALES Y REGLAMENTARIOS.

Resolución de 12 de enero de 2017, de la Confederación Hidrográfica del Tajo, por la que se publican las cuentas anuales del ejercicio 2014 y el informe

de auditoría.

CONFEDERACIÓN HIDROGRÁFICA DEL TAJO

Informe de auditoría de las cuentas anuales

Ejercicio 2014

Intervención Delegada en la Confederación Hidrográfica

del Tajo

Índice

I. INTRODUCCIÓN

II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES

III. RESULTADOS DEL TRABAJO. FUNDAMENTO DE LA OPINIÓN: FAVORABLE CON SALVEDADES

IV. OPINIÓN

V.ASUNTOS QUE NO AFECTAN A LA OPINIÓN

VI. INFORME SOBRE OTROS REQUERIMIENTOS LEGALES Y REGLAMENTARIOS

Economía y Auditoría: Algunos informes de auditoría de BME Growth en 2023

Economía y Auditoría: Algunos informes de auditoría de BME Growth en 2023