"Siempre que enseñes, enseña a la vez a dudar de lo que enseñas", José Ortega y Gasset.

En la Facultad de Empresa de la UAL: "Auditoría Financiera", "Responsabilidad Social Corporativa" y "Organizaciones sin Ánimo de Lucro", todas en el Grado de Finanzas y Contabilidad y este curso en la novena promoción del Máster en Auditoría de Cuentas

El tratamiento de los gastos excepcionales es un tema que genera cierto debate ya que agrupa partidas de gasto que no corresponden con la actividad ordinaria de la empresa, y que no son ni recurrentes ni previsibles, pero que está contemplado en el Plan General de Contabilidad.

El uso correcto de esta cuenta es muy importante tanto para el cumplimiento normativo como para la fiabilidad de los estados financieros, ya que errores o una mala aplicación pueden distorsionar los resultados del ejercicio.

Este post hablaremos de qué es un gasto excepcional, cómo se audita, y ofreceremos ejemplos claros que ayudan a diferenciar lo que corresponde (y lo que no) a esta cuenta.

El entorno de inflación, tipos de interés y continuos riesgos emergentes como los derivados de crisis geopolíticas, climáticas, sobre ciberseguridad, junto con las novedades en regulación de diversas materias como ESG y Pilar 2, hace necesario por parte de la Dirección de las empresas una mayor atención y foco en cómo abordan sus negocios. Cómo la compañía está navegando en este entorno y la consecución de sus objetivos es una información vital para que tanto inversores, acreedores, reguladores y resto de grupos de interés comprendan cuál es su situación. Y cómo las empresas cuenten su historia, puede tener un impacto relevante en los resultados, su posición en el mercado o en las posibilidades de financiarse.

Pero ¿cuál es el canal de comunicación que las empresas tienen a su alcance para llegar a todos estos grupos de interés? Hoy en día las cuentas anuales e informe de gestión (información corporativa) se conforman como la herramienta de comunicación corporativa más relevante para los mercados.

Aplicar la actual definición de materialidad por el IASB implica replantearse qué debemos cambiar, no sólo añadir, sobre la información actual.

Efectos de la Guerra de Ucrania en el Informe de Auditoría

Por Ángel Luís Martínez Sánchez 7/11/2022

Efectos de la guerra en el informe de Auditoría

Las

sanciones económicas contra Rusia van a suponer la inmovilización de

fondos y recursos económicos que pertenecen a personas físicas y

jurídicas que menoscaben o amenacen la integridad territorial de

Ucrania. En este sentido el ICAC ha realizado un comunicado donde “se

insta a todos los auditores a que identifiquen a aquellos clientes que

estén afectados por estas sanciones, y a que adopten las medidas de

respuesta necesarias que garanticen adecuadamente el cumplimiento de

toda la normativa aplicable.

Los aspectos a tener en cuenta en el informe puede resumirse en estos:

El

auditor debe realizar la auditoría atendiendo a la perspectiva que la

guerra genera en la empresa. Atenderá a la complejidad de realizar

proyecciones en planes de negocio.

Será necesario revisar la evaluación de riesgos en temas como la liquidez

Deberá prestar especial atención al principio de empresa en funcionamiento

Se revisará la memoria para ver si su información describe las perspectivas reales de la empresa.

Emitir una opinión con salvedades o desfavorable si se dan supuestos poco realistas del negocio

Emitir una opinión denegada cuando no se puede obtener una evidencia adecuada de auditoria

Denunciar aquellos clientes incluidos en los sancionados por las medidas de la Unión Europea

Empresas españolas afectadas

Aunque

la guerra de Putin perjudicará a toda la economía española, por el

encarecimiento de la energía y otras consecuencias, algunas se verán

especialmente afectadas. Son aquellas que mantienen acuerdos comerciales

de importación y exportación con Rusia y Ucrania. Se estima que pueden

ser unas 15.000 las empresas españolas que tienen algún tipo d [sid] actividad

con estos países con una cifra de negocios que rondaría los 3.000

millones de euros.

Según las

estadísticas del Ministerio de Industria, Comercio y turismo hay más de

200 empresas españolas con filiales ubicadas en Rusia y otro medio

centenar en Ucrania. Estas compañías verán afectadas sus cuentas anuales

Efectos de la guerra en las cuentas anuales

Los posibles efectos los resumimos en los siguientes:

Hechos posteriores al cierre

Los hechos posteriores al cierre. Dentro de los distintos hechos que pueden ocurrir con posterioridad al cierre, la norma 23 del Plan General Contable hace

una distinción entre aquellos que pongan de manifiesto condiciones que

ya existían al cierre del ejercicio y los que pongan de manifiesto

condiciones que no existían al cierre del ejercicio.

Podemos afirmar que la fecha de la invasión y de las medidas

sancionadoras son posteriores al cierre. Esto significa que no supondrá

el ajuste a las cuentas del año 2021 y bastará con incluir información

en la memoria, en el informe de gestión y en el Estado de información no

financiera.

“Cuando los administradores de la sociedad o los responsables de la

entidad sean conscientes de la existencia de incertidumbres importantes,

relativas a eventos o condiciones que puedan aportar dudas

significativas sobre la posibilidad de que la empresa siga funcionando

normalmente, procederán a revelarlas en el apartado «Bases de

presentación de las cuentas anuales» de la memoria. No obstante, como

dispone el propio PGC, si las incertidumbres ponen de manifiesto que no

existe una alternativa más realista que aceptar la quiebra del citado

principio, en ese apartado se requiere que tal hecho sea objeto de

revelación explícita, junto con las hipótesis alternativas sobre las que

hayan sido elaboradas, así como las razones por las que la empresa no

pueda ser considerada como una empresa en funcionamiento.

Entendemos

que este último caso se va a dar en aquellas sociedades cuyas

actividades prácticamente se centre en sus operaciones con los países en

conflicto.

Pérdida de valor de los activos financieros

Las

empresas con operaciones en Rusia y Ucrania deberán revisar los

posibles deterioros producidos en sus activos financieros. Nos referimos

a los activos financieros a coste amortizado, los activos financieros a

coste y los activos financieros a valor razonable con cambios en el

patrimonio neto.

Los activos financieros con cambios en la cuenta de pérdidas y ganancias no pueden presentar deterioros.

Amortizaciones

Una

de las consecuencias de la crisis puede ser la paralización temporal de

la actividad productiva de muchas empresas. Esta inactividad no

justifica que no se refleje el deterioro del inmovilizado vía

amortizaciones. Al cierre del ejercicio los bienes de inmovilizado se

deberán seguir amortizando, aunque no se hayan utilizado. Esto no

significa que no se deba revisar su vida útil o su desgate y sea preciso

hacer un reajuste de la cuota de amortización

Conclusiones

Centrándonos

en el cierre que ahora nos ocupa del año 2021 entendemos que las

sociedades deben interpretar los efectos de la guerra como hechos

posteriores al cierre. En este sentido, no se deberán ajustar las

cuentas y bastará con su explicación en la memoria. Por otro lado, la

situación supondrá un incremento del escepticismo profesional en el

auditor y un mayor análisis en sus trabajos de auditoría.

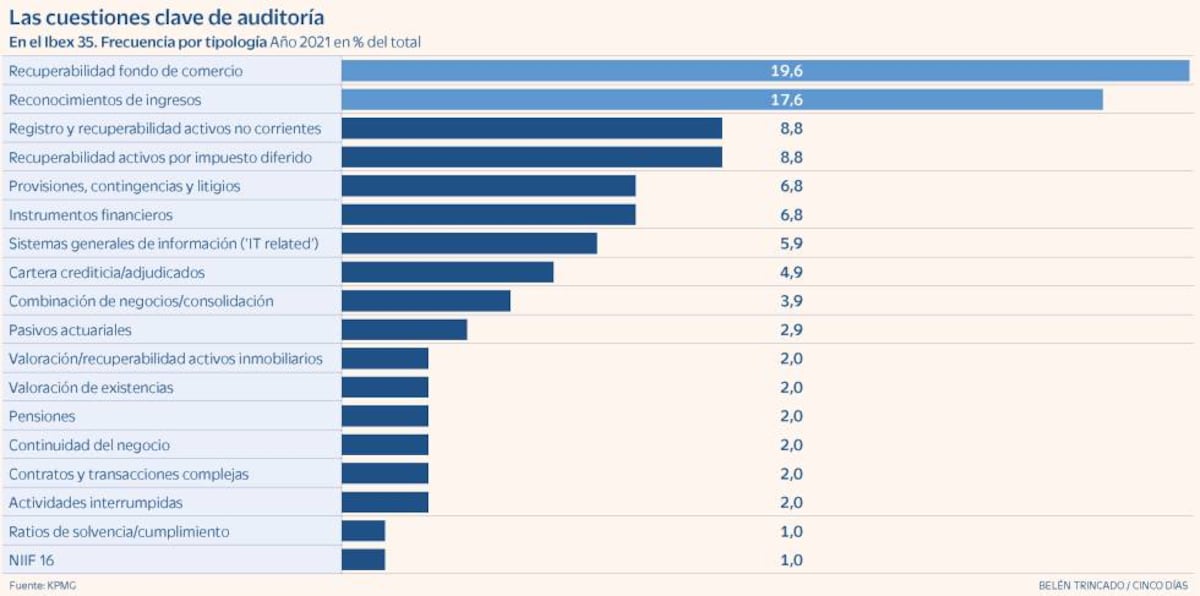

La recuperabilidad del fondo de comercio y los ingresos, entre los aspectos que más resaltan los auditores. KPMG destaca que un 25% de las cuentas ya pone el foco en la guerra de Ucrania

Raquel Díaz Guijarro - Madrid - 06 jul 2022 - 11:38 CEST

La quinta edición del estudio anual Informes de Auditoría.

Evolución de las cuestiones clave en 2021 elaborado por KPMG muestra

cómo la mejora de la pandemia durante el año pasado ya tuvo su reflejo

en los informes de auditoría.

La incidencia de la crisis

del Covid fue menor en los estados financieros de las empresas cotizadas

y eso se trasladó a los informes de auditoría. Aun así y pese a

reducirse en más de 10 puntos sobre el resultado de 2020, todavía el 37%

de los informes de las compañías del Ibex recogió como cuestiones clave

los efectos de la pandemia sobre sus cuentas. Para el conjunto de todas

las firmas cotizadas ese porcentaje se reduce al 20%.

Y

como apunte que, sin duda, tendrá mucha mayor visibilidad en la próxima

edición de este estudio, destaca también el hecho de que el 25% de las

cuentas presentadas incluyeron una referencia al conflicto bélico en

Ucrania, en su mayoría como hecho destacable ocurrido después del cierre

de cuentas (la invasión rusa se produjo el pasado 24 de febrero).

Tal

y como explica Borja Guinea, socio responsable de Auditoría de KPMG

España, las cuestiones clave que identifican en sus informes los

auditores se refieren a aquellos aspectos que han requerido una especial

atención del auditor por su mayor relevancia en las cuentas de la

empresa auditada. “Suelen concentrarse en áreas que tienen relación con

estimaciones complejas o juicio en las cuentas anuales y transacciones

significativas no recurrentes que van asociadas a cambios en el entorno y

su impacto en los riesgos de la auditoría”, añade.

De

hecho, aclara que el hecho de que una compañía presente en un ejercicio

un abultado número de cuestiones clave en su informe de auditoría no

significa que la compañía esté haciendo las cosas mal ni bien, ha podido

realizar inversiones durante ese año o han podido ocurrir cambios

legislativos relevantes referidos a su actividad. “Señalar las

cuestiones clave de las cuentas de una compañía simplemente facilita un

mejor entendimiento del trabajo realizado por el auditor, que no

olvidemos que es sumamente técnico y debe ser comprensible para todos

los accionistas de la entidad”, subraya el socio de KPMG.

Sobre

cuántas y cuáles son las cuestiones clave más destacadas en los

informes del auditor en las empresas del Ibex, la media ha disminuido de

3,17 a 2,91 por informe. La recuperabilidad del fondo de comercio y el

reconocimiento de ingresos son las cuestiones señaladas con mayor

frecuencia, con casi el 20% en el primer caso y un 17,6% en el segundo;

ambas aumentan ligeramente su peso.

Sin embargo, el

registro y recuperabilidad de activos no corrientes (8,8%), la

recuperabilidad de los activos por impuesto diferido (8,8%) y las

provisiones y contingencias (6,8%) reducen su protagonismo respecto a

los registros marcados en 2020.

Por sectores de

actividad, los servicios de banca registran la media de cuestiones clave

por informe más alta (3,8), influido por aspectos regulatorios y

específicos de su actividad, así como por la tecnología. Le siguen

infraestructuras y construcción, y a continuación seguros y

telecomunicaciones, que también alcanzan una media de tres cuestiones

clave por informe. Destaca la reducción en las empresas del sector

energético y del petróleo (2,6 frente a 3,2 en 2020) ante la ausencia de

combinaciones de negocio relevantes en 2020.

Así, los

auditores tienen en cuenta “la evolución de la realidad de las empresas,

los riesgos del negocio y el entorno económico, que, a su vez, influyen

en los riesgos de auditoría que analiza el auditor”, asegura Borja

Guinea.

En

este contexto la UE ha adoptado una serie de sanciones económicas

contra Rusia. Estas sanciones y la propia guerra, están teniendo unas

importantes consecuencias sobre las empresas españolas, de las que todos

estamos siendo testigos y que tendrán un impacto en las cuentas anuales

de 2021 y 2022. En esta entrada resumiremos todo lo que vaya saliendo

sobre este asunto y quedará enlazado en el lateral del blog.

El borrador publicado en Fase de Consulta de la Norma Internacional de Auditoría para Auditoría de Estados Financieros para Entidades Menos Complejas (NIA para EMC) Propuesta,

fue desarrollado y aprobado por el Consejo de Normas Internacionales de

Auditoría y Aseguramiento (IAASB por sus siglas en inglés).

Las

propuestas del “Borrador en Fase de Consulta” pueden modificarse a la

luz de los comentarios recibidos antes de la emisión en su forma final.

El borrador fue publicado en junio de 2021 y se requiere que los

comentarios sean enviados a más tardar el 31 de enero de 2022. Para tal

efecto, el IAASB solicita contestar de manera completa o parcial 26 de

preguntas específicas.

La fecha de inicio de vigencia de las NIA-EMC aún no ha sido definido.

Los motivos que fueron discutidos para generar las NIA-EMC fueron principalmente los siguientes:

Se prefiere una respuesta global a soluciones cada vez más fragmentadas.

Una

norma que ha sido diseñada para ser proporcional a la naturaleza y

circunstancia típicas de una auditoría de una EMC respondería a las

partes interesadas que han identificado desafíos con la aplicación de

las NIA en las auditorías de las EMC.

Hay una necesidad urgente de actuar.

Las necesidades que fueron compartidas por los especialistas a nivel mundial se resumen a continuación:

Se

estima que más del 90% de las entidades en todo el mundo son entidades

pequeñas y medianas (PYMEs), y algunas regiones estiman que el

porcentaje podría ser mayor, como en la Unión Europea donde se estima

que más de 99% de entidades son PYMEs.

Las auditorías se llevan a cabo por diversas razones (diferentes requerimientos).

En la actualidad, aproximadamente 130 países han adoptado o adoptado parcialmente las Normas Internacionales de Auditoría (NIA).

El IAASB siempre ha sido consciente de la necesidad de que las NIA sean escalables para poder utilizarse en auditorías de todas las entidades, independientemente de su tamaño o complejidad.

Varias jurisdicciones o regiones han emprendido iniciativas dirigidas a auditorías de entidades menos complejas.

Los objetivos fundamentales que debemos de considerar con las nuevas NIA-EMC son:

Mantener la confianza en los informes financieros de las EMC.

Ayudar a los auditores de las EMC a llevar a cabo auditorías consistentes, efectivas y de alta calidad.

Ser receptivo a las necesidades de las partes interesadas.

Promover una aplicación consistente.

Prohibición del uso de las NIA para EMC

Se

establece una prohibición del uso de las NIA-EMC. Estos indicadores se

dividen en dos partes: i) Clases específicas de entidades y ii)

Características cualitativas.

A continuación se muestran los requisitos de ambas partes:

Clases específicas de entidades

Leyes o regulaciones que prohíben explícitamente el uso.

Entidad cotizada.

Entidades que cumplen algunos criterios como:

Captación de depósitos del público.

Compañías de seguro.

Las que proporcionan beneficios post-empleo.

Vehículos de inversión colectiva – Instrumentos financieros

Entidades de grupo.

Características cualitativas

Alta complejidad en:

Cuestiones o circunstancias,

Estructura organizacional,

Transacciones,

Sistema de TI

Temas relacionados con la propiedad, arreglos del gobierno corporativo, políticas o procedimientos.

Aún

y cuando la entidad a ser auditada no cuente con alguna de las

características anteriores, no es obligatorio que deban utilizarse las

NIA-EMC; la aplicación será de manera optativa.

Las firmas son

responsables de establecer políticas o procedimientos en relación con el

uso permitido de las NIA para EMC por parte de los equipos del encargo

de la firma de auditoría.

En el proceso de aceptación y re-aceptación, se requiere que el socio del encargo determine que el encargo de auditoría es una auditoría de una EMC considerando los puntos anteriores.

Contenido

La forma en la que está dividida la NIA para EMC y los puntos más importantes de cada parte se muestra a continuación:

Parte 1: “Conceptos Fundamentales, Principios Generales y Requerimientos Generales”

Establece

los conceptos fundamentales, los principios generales y los principios

globales que se aplicarán a lo largo de la auditoría, incluidos:

Requerimiento de ética aplicable y gestión de la calidad en la firma de auditoría.

Los objetivos generales del auditor.

El uso del juicio profesional y el ejercicio del escepticismo profesional.

Requerimientos

generales que se aplicarán a lo largo de la auditoría con respecto al

fraude, la ley o la regulación y las partes relacionadas.

Requerimientos generales para las comunicaciones con los responsables del gobierno de la entidad y con la dirección.

Parte 2: “Evidencia de auditoría y documentación”

Establece los requerimientos generales para obtener evidencia de auditoría suficiente y adecuada y los requerimientos generales de documentación.

Evidencia de auditoría suficiente y adecuada

Información que se utilizará

Procedimientos para obtener evidencia de auditoría

Requerimientos generales de la documentación

Parte 3: “Gestión de la Calidad del Encargo”

Establece las responsabilidades para gestionar y lograr la calidad del encargo de auditoría

Responsabilidades del socio del encargo

Requerimientos específicos de la documentación

Parte 4: “Aceptación o Continuidad de un Encargo de Auditoría y Encargos de Auditoría Iniciales”

Establece

las obligaciones del auditor para acordar los términos del encargo,

incluido el establecimiento de las condiciones previas para una

auditoría y la determinación de que el uso de las NIA para EMC es

adecuado.

Determinar que la NIA para EMC es adecuada

Condiciones previas a una auditoría

Consideraciones adicionales en la aceptación del encargo

Términos del encargo

Encargos iniciales

Requerimientos específicos de comunicación y documentación

Parte 5: “Planificación”

Establece

las responsabilidades para planificar la auditoría, incluida la

discusión del equipo del encargo, y el concepto de importancia relativa

al planificar y realizar la auditoría.

Actividades de planificación

Importancia relativa

Requerimientos específicos de comunicación / documentación

Parte 6: “Identificación y valoración de riesgos”

Establece

las responsabilidades para planificar la auditoría, incluida la

discusión del equipo del encargo, y el concepto de importancia relativa

al planificar y realizar la auditoría.

Procedimientos para identificar y valorar los riesgos y actividades relacionadas

Conocimientos de los aspectos relevantes de la entidad

Identificación de riesgos de incorrección material

Requerimientos específicos de comunicación / documentación

Parte 7: “Respuesta a los Riesgos Valorados de Incorrección Material (RVIM)”

Establece

las responsabilidades para planificar la auditoría, incluida la

discusión del equipo del encargo, y el concepto de importancia relativa

al planificar y realizar la auditoría.

Procedimientos de auditoría que responden a los RVIM en los EF

Procedimientos de auditoría que responden a los RVIM en las afirmaciones

Áreas de enfoque específicas

Acumulación de incorrecciones

Requerimientos específicos de comunicación / documentación

Parte 8: “Concluyendo”

Establece los requerimientos para evaluar las incorrecciones corregidas y no corregidas, hechos posteriores

al cierre, actividades finales, conclusión sobre empresa en

funcionamiento y manifestaciones escritas y procedimientos analíticos

finales.

En

el caso de que las NIA-EMC sean aplicables y elegidas por la firma y el

socio del compromiso, se deberá de mencionar esta elección en el

informe de auditoría.

A continuación, se muestra un extracto del informe donde se aprecia dicha situación:

Fundamento de la opinión

Realizamos nuestra auditoría de conformidad con la Norma Internacional de Auditoría sobre Auditorías de Estados Financieros de Entidades Menos Complejas (la NIA para EMC). Nuestras responsabilidades de acuerdo con la NIA para EMC se describen con más detalle en la sección Responsabilidades del auditor en relación con la auditoría de los estados financieros de nuestro informe.

Responsabilidades del auditor en relación con la auditoría de los estados financieros

Nuestros objetivos son obtener una seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error, y emitir un informe de auditoría que contiene nuestra opinión. Seguridad razonable es un alto grado de seguridad, pero no garantiza que una auditoría realizada de conformidad con la NIA para EMC siempre detecte una incorrección material cuando existe. Las incorrecciones pueden deberse a fraude o error y se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en las decisiones económicas que los usuarios toman basándose en los estados financieros.

Como parte de una auditoría de conformidad con la NIA para EMC, aplicaremos nuestro juicio profesional y mantenemos una actitud de escepticismo profesional durante toda la auditoría. También…”

Anexos

Los anexos que acompañan las 9 partes mencionadas anteriormente son:

Glosario

Diagrama de Flujo para Identificar y Valorar el Riesgo de Incorrección Material

Factores de Riesgo (fraude)

Afirmaciones

Ejemplo de Carta Arreglo

Ejemplo de Carta de Manifestaciones de la Gerencia

Comparativa entre las NIA y las NIA-EMC

Norma Internacional de Auditoría para Entidades Menos Complejas – NIA y las NIA-EMC

Para

una rápida referencia y un entendimiento general de las diferencias

entre las NIA y las NIA-EMC se muestra a continuación una comparativa:

En este post, queremos transmitir la importancia que tienen los

hechos posteriores al cierre de un ejercicio para una entidad. Estos

Hechos Posteriores al cierre del ejercicio, en función de su relación

con el propio ejercicio cerrado, podrán tener cierta repercusión en las

cuentas anuales, implicando un ajuste o un desglose de información

adicional en la memoria.

Por eso trataremos de explicar con ejemplos de cada tipo de hechos posterior al cierre del ejercicio.

¿Qué son los Hechos Posteriores al cierre?

Son hechos posteriores al cierre del ejercicio, aquellos hechos

que ocurren después de la fecha de cierre del ejercicio y que cobran

relevancia para los usuarios de la información financiera que aportan las cuentas anuales de una entidad y debido a su importancia, las cuentas anuales deben reflejar información relacionada con estos hechos.

El Plan General Contable, en su Norma de Registro y Valoración Nº 23 expone lo siguiente:

“Los hechos posteriores que pongan de manifiesto condiciones que ya existían al cierre del ejercicio, deberán tenerse en cuenta para la formulación de las cuentas anuales. Estos hechos posteriores motivarán en las cuentas anuales, en función de su naturaleza, un ajuste, información en la memoria o ambos.

Tras la aparición del coronavirus, en meses anteriores he publicado

diferentes artículos referidos a su incidencia tanto sobre el trabajo de

auditoría como sobre el presente y futuro de los despachos y pequeñas

firmas de auditoría. El más reciente ha aparecido en el número 33 del

pasado setiembre de la Revista Técnica Contable y Financiera (Wolters

Kluwer), titulado “Futuro de los despachos y pequeñas firmas de auditoría tras el COVID-19”.

No voy de nuevo a comentar los tan trillados temas relativos a los

efectos y consecuencias de la pandemia, pero sí quiero plantear, para su

debate y reflexión, algunas cuestiones y preocupaciones personales

referidas a los graves retos e importantes riesgos a los que como

auditores vamos a enfrentarnos en la revisión de las cuentas anuales del

presente ejercicio 2020.

Tras la aparición del coronavirus, en meses anteriores he publicado

diferentes artículos referidos a su incidencia tanto sobre el trabajo de

auditoría como sobre el presente y futuro de los despachos y pequeñas

firmas de auditoría. El más reciente ha aparecido en el número 33 del

pasado setiembre de la Revista Técnica Contable y Financiera (Wolters

Kluwer), titulado “Futuro de los despachos y pequeñas firmas de auditoría tras el COVID-19”.

Resolución de 17 de septiembre de 2020, de la Dirección General de Desarrollo Rural, Innovación y Formación Agroalimentaria, por la que se publican las cuentas anuales de la Fundación Pública Centro Tecnológico Agroalimentario de Lugo del ejercicio 2018 y el informe de auditoría.

FUNDACIÓN CETAL

- CENTRO TECNOLÓGICO AGROALIMENTARIO DE LUGO -

Informe de auditoría de las cuentas anuales

Ejercicio 2018

Intervención Territorial de Lugo

Índice

I. INTRODUCCIÓN.

II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES.

III. OPINIÓN.

IV. ASUNTOS QUE NO AFECTAN A LA OPINIÓN.

IV.1. Párrafo de énfasis.

IV.2. Párrafo de otras cuestiones.

V. INFORMES SOBRE OTROS REQUERIMIENTOS LEGALES Y REGLAMENTARIOS.

Incluye la carta de manifestaciones de la dirección, práctica inaudita puesto que no forma parte ni de las Cuentas Anuales ni del Informe de Auditoría, y el anexo a la memoria de las Cuentas Anuales sobre hechos posteriores al cierre sobre la estimación de una reclamación de IVA a la AEAT y el desequilibrio financiero que establece la necesidad de disolición de la fundación dada la inviabilidad del Plan de Reequilibrio Financiero presentado por CETAL, causa legal establecida en el artículo 96.1.e) y 2 y 3 de la Ley de Régimen Jurídico del Sector Público (Ley 40/2015).

Los auditores de Estados Financieros han empezado a alertar de los efectos del nuevo coronavirus en los resultados empresariales del ejercicio 2019 que todavía estaban pendientes de publicación y que se han registrado en los últimos días en la Comisión Nacional del Mercado de Valores (CNMV). De esta forma, los auditores de Clínica Baviera, Eroski y Adolfo Domínguez han incluido párrafos de énfasis en sus auditorías de Estados Financieros provocados por el impacto del Covid-19.

A pesar de que el parón en la actividad y el golpe en el negocio no ha afectado a las cuentas recientemente publicadas, ya que corresponden al ejercicio anterior, los auditores están llamando la atención sobre los administradores e inversores dado que la evolución y las previsiones sobre el ejercicio siguiente (2020) podrían no llegar a materializarse o sufrir alguna modificación.

En el caso de Clínica Baviera, el auditor destaca y remite a la nota de hechos posteriores de los Estados Financieros anuales en las que la compañía realiza un balance de los daños iniciales y la batería de medidas de contención aplicadas por la empresa. En esa relación de hechos posteriores, Clínica Baviera no aporta detalles financieros dado que el efecto “es difícilmente cuantificable, ya que dependerá en gran medida de la evolución futura de diversos factores que están fuera del control del grupo”.

No obstante, el párrafo de énfasis recoge la alerta: “Llamamos la atención respecto de lo señalado en la memoria consolidada adjunta, en la que los administradores hacen mención al hecho posterior en relación con los efectos derivados de la propagación del Covid-19 y las principales consecuencias identificadas a la fecha de formulación de los presentes Estados Financieros, considerando las medidas adoptadas por los respectivos Gobiernos de los países en los que opera el grupo, así como las dificultades que conlleva la estimación de los potenciales impactos que podría tener esta situación”, señala el informe de auditoría, realizado por la firma Mazars.

Este mismo esquema lo siguen los párrafos de énfasis incluidos en los informes de auditoría de Eroski y Aldofo Domínguez. En el caso de la cooperativa vasca de distribución, el auditor además resalta: “Las dificultades que conlleva la estimación de los posibles impactos que podría tener esta situación”.

En el informe de auditoria de la firma textil el párrafo de énfasis llama a prestar atención sobre “los efectos que la situación de incertidumbre generada por la crisis del Covid-19 podría llegar a producir en las operaciones futuras del grupo y las medidas adoptadas por los administradores y la dirección de la sociedad dominante del mismo para hacer frente a dicha crisis”.

Tanto Eroski como Adolfo Domínguez expresan en el apartado de hechos posteriores que “estos acontecimientos no implican un ajuste en los Estados Financieros anuales” por lo que se detallarán en los estados contables de 2020.

Eroski finalizó su ejercicio fiscal en enero de 2020 y Adolfo Domínguez al cierre de febrero de este año, por lo que en el ejercicio completo su actividad no se vio afectada por la crisis y el estado de alarma, declarado a partir del 14 de marzo.

Viabilidad empresarial

La pandemia originada por el Covid-19 ha coincidido en un periodo de tiempo en el que la mayoría de las empresas tenían ya formulados los Estados Financieros del ejercicio 2019, por lo que sus informes de auditoría no incluyen los posibles riesgos o impactos provocados por el virus. Sin embargo, los auditores ya preveían la inclusión de párrafos de énfasis en aquellos resultados del ejercicio anterior, todavía pendientes de publicar y para aquellas compañías cuyo año fiscal no se corresponde con el año natural.

Además, al inicio de la crisis, el mayor reto de los auditores estará en determinar la viabilidad de muchas empresas en sus informes de auditoría de 2020.

“En los Estados Financieros de 2019 que todavía están pendientes de salir lo que está siendo más habitual es que aparezca recogido en la memoria como un hecho posterior que no afecta a las cuentas de ese año. La verdad es que ahora en muchos casos los datos cuantitativos son insuficientes y no se puede hacer un análisis completo como en las cuentas de 2020 donde se va a poner en prueba la viabilidad de muchas empresas”, concluyen.

Precisamente, según explicó Francisco García, presidente del Registro de Expertos Contables (REC), en un foro virtual, las principales consultas que ha recibido la institución por parte de los expertos en cuentas y empresas tenían que ver con la aplicación del principio de empresa en funcionamiento y la consideración sobre el tipo de hecho posterior que supone la crisis.

Los auditores de cuentas han empezado a alertar de los

efectos del nuevo coronavirus en los resultados empresariales del

ejercicio 2019 que todavía estaban pendientes de publicación y

que se han registrado en los últimos días en la Comisión Nacional del

Mercado de Valores (CNMV). De esta forma, los auditores de Clínica

Baviera, Eroski y Adolfo Domínguez han incluido párrafos de énfasis en

sus auditorías de cuentas provocados por el impacto del Covid-19.

A pesar de que el parón en la actividad y el golpe en el negocio no ha afectado a las cuentas recientemente publicadas, ya que corresponden al ejercicio anterior,

los auditores están llamando la atención sobre los administradores e

inversores dado que la evolución y las previsiones sobre el ejercicio

siguiente (2020) podrían no llegar a materializarse o sufrir alguna

modificación.

En el caso de Clínica Baviera, el auditor destaca y remite a la nota de hechos posteriores de las cuentas anuales en las que la compañía realiza un balance de los daños iniciales

y la batería de medidas de contención aplicadas por la empresa. En esa

relación de hechos posteriores, Clínica Baviera no aporta detalles

financieros dado que el efecto “es difícilmente cuantificable, ya que

dependerá en gran medida de la evolución futura de diversos factores que

están fuera del control del grupo”, señala.

No obstante, el párrafo de énfasis recoge la alerta: “Llamamos la

atención respecto de lo señalado en la memoria consolidada adjunta, en

la que los administradores hacen mención al hecho posterior en relación

con los efectos derivados de la propagación del Covid-19 y las

principales consecuencias identificadas a la fecha de formulación de las

presentes cuentas anuales, considerando las medidas adoptadas por los

respectivos Gobiernos de los países en los que opera el grupo, así como

las dificultades que conlleva la estimación de los potenciales impactos

que podría tener esta situación”, señala el informe de auditoría,

realizado por la firma Mazars.

Este mismo esquema lo siguen los párrafos de énfasis incluidos en los

informes de auditoría de Eroski y Aldofo Domínguez. En el caso de la cooperativa vasca de distribución, el auditor además resalta: “Las dificultades que conlleva la estimación de los posibles impactos que podría tener esta situación”.

En el informe de auditoria de la firma textil el párrafo de énfasis llama a prestar atención sobre “los efectos que la situación de incertidumbre

generada por la crisis del Covid-19 podría llegar a producir en las

operaciones futuras del grupo y las medidas adoptadas por los

administradores y la dirección de la sociedad dominante del mismo para

hacer frente a dicha crisis”.

Tanto Eroski como Adolfo Domínguez expresan en el apartado de hechos

posteriores que “estos acontecimientos no implican un ajuste en las

cuentas anuales” por lo que se detallarán en los estados contables de

2020.

Eroski finalizó su ejercicio fiscal en enero de 2020 y Adolfo

Domínguez al cierre de febrero de este año, por lo que en el ejercicio

completo su actividad no se vio afectada por la crisis y el estado de

alarma, declarado a partir del 14 de marzo.

Viabilidad empresarial

La pandemia originada por el Covid-19 ha coincidido en un periodo de tiempo en el que la mayoría de las empresas tenían ya formuladas las cuentas

del ejercicio 2019, por lo que sus informes de auditoría no incluyen

los posibles riesgos o impactos provocados por el virus. Sin embargo,

los auditores ya preveían la inclusión de párrafos de énfasis en

aquellos resultados del ejercicio anterior, todavía pendientes de

publicar y para aquellas compañías cuyo año fiscal no se corresponde con

el año natural.

Además, según explicaron a CincoDías fuentes del ICJCE al inicio de la crisis, el mayor reto de los auditores estará en determinar la viabilidad de muchas empresas en sus informes de auditoría de 2020.

“En las cuentas de 2019 que todavía están pendientes de salir lo que

está siendo más habitual es que aparezca recogido en la memoria como un

hecho posterior que no afecta a las cuentas de ese año. La verdad es que

ahora en muchos casos los datos cuantitativos son insuficientes y no se

puede hacer un análisis completo como en las cuentas de 2020 donde se va a poner en prueba la viabilidad de muchas empresas”, concluyen.

Precisamente, según explicó Francisco Gracía, presidente del Registro

de Expertos Contables (REC), en un foro virtual celebrado este viernes,

las principales consultas que ha recibido la institución por parte de

los expertos en cuentas y empresas tenían que ver con la aplicación del

principio de empresa en funcionamiento y la consideración sobre el tipo

de hecho posterior que supone la crisis.

Es un hecho que este año las cuentas anuales de muchas empresas cerradas a 31-12-2019 podrían contener una información poco relevante para los diversos usuarios.

26/03/2020 - "Hace pocos días publicamos en este mismo medio un primer artículo ("El Impuesto de Sociedades y la crisis del coronavirus")

donde avanzábamos el problema con el que se iban a enfrentar las

empresas que habían cerrado el ejercicio 2019 con resultados positivos

cuando durante el mes de julio tuvieran que hacer frente al Impuesto

sobre Sociedades por los beneficios del 2019.

Ha

pasado una semana y el panorama ya ha cambiado pero solo en cuanto a

las fechas. Es decir, se ha retrasado. Efectivamente, el art. 40 del

Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes

extraordinarias para hacer frente al impacto económico y social del

Covid-19 establece que el plazo de tres meses para formular las cuentas

anuales, que se contaba desde el cierre del ejercicio, compute desde que

finalice el estado de alarma.

Es

decir, si el estado de alarma declarado por R.D. 463/2020 el 14 de marzo

finaliza, tras la prórroga anunciada, el 11 de abril, el plazo de las

empresas para formular las cuentas del ejercicio cerrado el 31 de

diciembre de 2019 finalizaría el 11 de julio.

El

Real Decreto-ley 8/2020, establece a continuación un plazo de tres

meses para que la Junta General apruebe dichas cuentas formuladas, lo

que nos llevaría al 11 de octubre. Ello significaría que las

presentaciones de las autoliquidaciones por el Impuesto sobre Sociedades

del 2019 se efectuarían entre el 12 de octubre y el 5 de noviembre del

2020 en lugar de julio del 2020.

Se ha

producido un diferimiento de tres meses y medio (bajo el supuesto de

finalización del estado de alarma el 11 de abril) pero no se ha resuelto

el problema.

Y el problema no es otro

que, empresas que finalizaron el ejercicio 2019 con resultados

positivos, se encuentran cerradas desde el 14 de marzo, sin generación

alguna de cifra de negocio con el impacto directo en su tesorería y

tendrían que hacer frente al pago de un impuesto directo en base a una

situación (2019) que en nada se parece a la actual.

Ya en el anterior artículo sobre esta cuestión anticipábamos que nos encontramos ante un tema no pacífico.

Parece

claro que la importancia de la crisis y sus efectos sobre las empresas

aconseja, en base al principio de imagen fiel y la Norma de Registro y

Valoración nº 23 del Plan General de Contabilidad informar de ello en la

Memoria, en el capítulo de hechos posteriores.

Pero la pregunta que se hacen las empresas es ¿Podría registrarse una PROVISION COVID19 en las cuentas del 2019 ?.

¿Sería ésta fiscalmente deducible en el Impuesto sobre Sociedades?

Ya

en nuestro anterior artículo indicábamos que norma fiscal (art. 11 Ley

del Impuesto sobre Sociedades) establece como criterio general de

imputación temporal de los ingresos y de los gastos, el del devengo y

parece incuestionable que las pérdidas extraordinarias por los cierres

por el estado de alerta se han devengado en 2020.

Pero, ¿puede haber excepciones al criterio general de imputación según devengo?

Esta es la cuestión clave. Y la respuesta no puede ser otra que afirmativa.

Efectivamente,

el artículo 11 antes citado en su apartado 2 establece la posibilidad

de utilización de criterio de imputación temporal distinto, supeditado a

la aprobación por la Administración Tributaria.

Es

decir, no habría impedimento legal alguno para que la Administración

Tributaria evacuara una disposición considerando la extraordinaria

situación creada en nuestra economía por la pandemia y con el amparo

legal del artículo 11.2 LIS que estableciera la posibilidad de reconocer

los gastos extraordinarios incurridos desde que se declaró el estado de

alerta y motivados por el cierre de las empresas mediante la

contabilización de una PROVISIÓN COVID19 en las cuentas del 2019.

¿Qué gastos podrían ser incluidos en dicha provisión?

Me

atrevo a dar una idea. Aquellos que fueron incurridos desde que se

decretó por el estado de alarma el cierre de las empresas hasta la fecha

de la aprobación de las cuentas del 2019. Es decir, alquileres,

suministros, gastos por realización del ERE o ERTE, indemnizaciones por

incumplimiento, despidos, gastos extraordinarios por el cierre,

seguridad, etc.

Esto en el fondo no es más que una suerte de aplicación del carry back losses

o posibilidad de compensar las pérdidas de un ejercicio (2020) con los

beneficios de un año anterior (2019) y no posterior como ocurre en

nuestra legislación actual.

Sin duda

nos encontramos ante un tema que requiere de voluntad y decisión

política pero que sería bienvenido por muchas empresas que lo están

pasando muy mal en estos momentos.

Antonio Ballester Sánchez es socio director de Tomarial Abogados y Asesores Tributarios

Resolución de 31 de julio de 2019, de la Autoridad Portuaria de Alicante, por la que se publican las cuentas anuales del ejercicio 2018 y el informe de auditoría.

AUDITORÍA DE CUENTAS ANUALES

Autoridad Portuaria de Alicante

Plan de Auditoría 2019

Código AUDInet 2019/452

Intervención Territorial de Alicante.

ÍNDICE

I. INTRODUCCIÓN.

II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES.

III. RESULTADOS DEL TRABAJO. FUNDAMENTO DE LA OPINIÓN FAVORABLE CON SALVEDADES.

IV. OPINIÓN.

V. ASUNTOS QUE NO AFECTAN A LA OPINIÓN.

VI. INFORME SOBRE OTROS REQUERIMIENTOS LEGALES O REGLAMENTARIOS.

Resolución de 12 de julio de 2019, de la Autoridad Portuaria de Vigo, por la que se publican las cuentas anuales del ejercicio 2018 y el informe de auditoría.

AUDITORÍA DE CUENTAS ANUALES

Autoridad Portuaria de Vigo

Plan de Auditoría 2019

Código Audinet 2019/495

Intervención Delegada Territorial de Vigo

ÍNDICE

I. INTRODUCCIÓN.

II .OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES.

III. RESULTADOS DEL TRABAJO. FUNDAMENTO DE LA OPINIÓN (tipo de opinión).

IV. OPINIÓN.

V. ASUNTOS QUE NO AFECTAN A LA OPINIÓN.

VI. INFORME SOBRE OTROS REQUERIMIENTOS LEGALES Y REGLAMENTARIOS.

Con la finalidad, de limitar su responsabilidad, tomando en cuenta

que los usuarios utilizan el dictamen del contador público para tomar

decisiones, el nuevo dictamen de acuerdo con la Norma Internacional de Auditoría (NIA) 700 “Formación de la opinión y emisión del informe de auditoría

sobre los estados financieros”, incorpora varias secciones dentro de

las cuales se precisan las responsabilidades tanto de la empresa como

del auditor, lo cual permitirá a los usuarios, considerar el alcance y

limitaciones del trabajo del contador reflejado en su opinión al tomar

una decisión.

Para efectos de analizar la NIA 560 “Hechos

posteriores al cierre”, en seguida se transcriben algunos párrafos de la

NIA 700, base del informe del auditor.

El

párrafo 38 señala “La sección “Responsabilidades del auditor en

relación con la auditoría de los estados financieros”, además:

b. describirá la auditoría indicando que las responsabilidades del auditor son:

IV.

Concluir sobre lo adecuado de la utilización, por la dirección, del

principio contable de empresa en funcionamiento y determinar, sobre la

base de la evidencia de auditoría obtenida, ………….. o, si dichas revelaciones no son adecuadas, emita una opinión modificada. Las conclusiones del auditor se basan en la evidencia de auditoría obtenida hasta la fecha del informe de auditoría. Sin embargo, hechos o condiciones futuros pueden ser causa de que la entidad deje de ser una empresa en funcionamiento.”

Lo

mencionado en el párrafo anterior, nos indica que nuestra

responsabilidad como auditores abarca hasta la fecha de la emisión del

dictamen; al respecto, en seguida se transcribe el segundo párrafo del

“informe de auditoría emitido por un auditor independiente sobre estados

financieros” en lo que respecta a la sección de,

“Responsabilidades del auditor en relación con la auditoría de los estados financieros

Concluimos sobre lo adecuado de la utilización por la Administración, de la base contable de negocio en marcha y, ………………., que expresemos una opinión con salvedades. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha de nuestro informe de auditoría.”

Con

la afirmación del párrafo anterior, confirmamos que nuestra

responsabilidad va hasta la fecha de nuestro informe, sin embargo existe

otra fecha que más adelante señalaremos, lo que nos obliga a ampliar

nuestros procedimientos.

Es importante considerar que en algunos

casos, en el periodo de la fecha del estado de situación financiera y de

la emisión de los estados financieros ocurren eventos o transacciones

que tienen un efecto importante sobre los estados financieros que

estamos dictaminando y que por su importancia requieren de un ajuste o

revelación en los mismos.

Norma Internacional de Auditoría (NIA) 560

Así las cosas, la NIA 560, trata de la responsabilidad que tiene el auditor con respecto a los hechos posteriores al cierre,

en una auditoría de estados financieros y establece que al respecto,

muchos marcos de información financiera se refieren específicamente a

tales hechos, por ejemplo, la Norma Internacional de Contabilidad (NIC)

10 “Hechos posteriores al final del ejercicio sobre el que se informa”

se refiere al tratamiento en los estados financieros de hechos, ya sean

favorables o desfavorables, que se hayan producido entre la fecha de los

estados financieros y la fecha en la que se ha autorizado su

publicación.

Dichos marcos de información financiera suelen identificar dos tipos de hechos:

Aquéllos que proporcionan evidencia sobre condiciones que existían en la fecha de los estados financieros; y

Aquéllos que proporcionan evidencia sobre condiciones que surgieron después de la fecha de los estados financieros.

Para

estos efectos y con el fin de entender los objetivos del auditor al

aplicar esta NIA, se incluyen los siguientes significados:

Fecha de los estados financieros: fecha

de cierre del último periodo cubierto por los estados financieros.

“Opinión: Hemos auditado los estados financieros de Compañía X, S. A. de

C. V., que comprenden los estados de situación financiera al 31 de diciembre de 2016 y 2015, los estados de resultados, de cambios en el capital contable y de flujos de efectivo por los años terminados en esas fechas, y notas que incluyen un resumen de las políticas contables significativas y otra información explicativa.”

Fecha de aprobación de los estados financieros: fecha

en la que se han preparado todos los documentos comprendidos en los

estados financieros, incluyendo las notas explicativas, y en la que las

personas con autoridad reconocida han manifestado que asumen la

responsabilidad sobre ellos.

Fecha del informe de auditoría: fecha

puesta por el auditor al informe sobre los estados financieros de

conformidad con la NIA 700, la cual señala, que. “La fecha del informe

de auditoría indica al usuario de éste que el auditor ha considerado el efecto de los hechos y de las transacciones de los que ha tenido conocimiento y que han ocurrido hasta dicha fecha.”

Fecha de publicación de los estados financieros: fecha

en la que los estados financieros auditados y el informe de auditoría

se ponen a disposición de terceros. La fecha en la que se publican los

estados financieros depende, generalmente, del entorno de regulación de

la entidad. En algunas circunstancias, la fecha de publicación de los

estados financieros puede ser la fecha en que se presentan ante una

autoridad reguladora. Debido a que unos estados financieros auditados no

pueden publicarse sin el informe de auditoría, la fecha de

publicación de los estados financieros auditados no sólo debe coincidir

con la fecha del informe de auditoría o ser posterior a ella, sino que

también debe coincidir con la fecha en la que se entrega el informe de

auditoría a la entidad o ser posterior a ella.

Hechos posteriores al cierre: hechos ocurridos entre la fecha de los estados financieros y la fecha del informe de auditoría, así como hechos que llegan a conocimiento del auditor después de la fecha del informe de auditoría.

De

acuerdo con lo anterior, la NIA 560 tiene los siguientes objetivos para

tratar sobre la responsabilidad que el auditor adquiere respecto a los

hechos posteriores al cierre, en una auditoría de estados financieros:

Obtener evidencia de auditoría suficiente y adecuada sobre si los hechos ocurridos entre la fecha de los estados financieros y la fecha del informe de auditoría y

que requieran un ajuste de los estados financieros, o su revelación en

éstos, se han reflejado adecuadamente en los estados financieros de

conformidad con el marco de información financiera aplicable.

Reaccionar adecuadamente ante los hechos que lleguen a su conocimiento después de la fecha del informe de auditoría y que, de haber sido conocidos por el auditor a dicha fecha, le podrían haber llevado a rectificar el informe de auditoría.

Para

lograr estos objetivos, el auditor en su planeación debe incorporar los

procedimientos adicionales diseñados para identificar cualquier hecho

importante que ocurra después de la fecha del estado de situación financiera y hasta la fecha de su informe que

pudiera requerir ajuste o revelación en los estados financieros, estos

procedimientos deben aplicarse al final de la auditoría, e incluir entre

otros los siguientes:

Entendimiento de los procedimientos de la Dirección, si los hay para identificar los hechos posteriores.

Revisión de las actas de las asambleas de accionistas, del consejo de administración y de los comités.

Investigar con la Dirección y con los órganos corporativos entre otros sobre los siguientes asuntos:

Nuevos compromisos, solicitudes de préstamos o garantías.

Ventas o adquisiciones de activos que hayan ocurrido o estén planeadas.

Incrementos en el capital social o emisión de instrumentos de deuda.

Acuerdos para fusionar o liquidar.

Activos apropiados por el gobierno o destruidos, por incendio o inundación.

Litigios, reclamaciones y contingencias.

Cualesquier

eventos que hayan ocurrido o es probable que ocurran y que cuestionarán

lo adecuado del supuesto de empresa en funcionamiento u otras políticas

contables.

Cualesquier eventos relativo a la medición de estimaciones o provisiones en los estados financieros.

Leer las minutas, si las hay, de las juntas de la Dirección y los encargados del gobierno corporativo

celebradas después de la fecha de los estados financieros, e investigar

sobre asuntos discutidos en juntas de las que no haya aún minutas

disponibles.

Revisar los últimos estados financieros mensuales y

los informes financieros producidos después del final del periodo, si

los hay.

Revisar las pólizas, los auxiliares, los libros diario y

mayor así como los documentos originales a partir de la fecha de los

estados financieros.

Hechos

que llegan a conocimiento del auditor (después de la fecha del dictamen

del auditor, pero antes de emitir los estados financieros)

Los

procedimientos que el auditor deber realizar cuando ciertos hechos que

requieren un ajuste o una revelación llegan a conocimiento del auditor

después de la fecha del dictamen pero antes de emitir los estados

financieros son los siguientes:

Discutir el asunto con la Dirección y con los encargados del gobierno corporativo.

Determinar si los estados financieros necesitan modificación y, de ser así:

Investigar cómo intenta la Dirección abordar el asunto en los estados financieros.

Desempeñar cualesquier procedimientos adicionales de auditoría que se requieran.

Emitir

un nuevo informe del auditor sobre los estados financieros modificados.

Esto podría también incluir doble fecha del informe limitada a las

modificaciones o a la inclusión de un párrafo de énfasis de asunto.

Cuando la Dirección no modifica los estados financieros, el auditor debe emitir una opinión modificada.

Si

el informe del auditor ya ha sido publicado, notificar a la Dirección y

a los encargados del gobierno corporativo no publicar los estados

financieros a terceros antes de que se hayan hecho las modificaciones

necesarias.

Si los estados financieros se publican a pesar de la

notificación, emprender la acción necesaria (después de consultar con

el asesor legal) para prevenir que se use el informe del auditor

indebidamente.

Cuando el auditor conoce dichos hechos después de emitir los estados financieros, adicionalmente deberá realizar los siguientes procedimientos:

Si la Dirección modifica los estados financieros:

Revisar

las acciones de la Dirección para asegurar que se informe de la

situación a quien haya recibido los estados financieros publicados

previamente y el correspondiente informe del auditor, y

Los hechos posteriores que se conocen después de la fecha del dictamen del auditor suelen dar como resultado que se requiera trabajo adicional de auditoría que afecta a los saldos de cuentas, estimaciones contables,

provisiones y otras revelaciones en los estados financieros, en estas

situaciones, se debe emitir un nuevo dictamen del auditor o uno

modificado, cuya fecha no debe ser anterior a la fecha de aprobación de

los estados financieros modificados.

Si la Dirección

no da los pasos para asegurar que se informe de la situación a

cualquiera que haya recibido los estados financieros previamente

publicados, notificar a la dirección y a los encargados del gobierno

corporativo de que el auditor emprenderá la acción pertinente para

buscar prevenir que se use su informe indebidamente.

Doble fecha,

para ciertos hechos posteriores, el trabajo adicional de auditoría que

se requiere puede limitarse únicamente a la modificación de los estados

financieros según se describe en la nota pertinente a los estados

financieros. En estas situaciones, debe mantenerse la fecha original del

informe, pero se añade una nueva fecha (fecha doble) para informar a

los lectores que los procedimientos de auditoría posteriores a la fecha

original se limitaron a la modificación posterior.

Obtener declaraciones escritas

Considerar

las declaraciones escritas que cubran ciertos hechos posteriores como

soporte de otras evidencias de auditoría, y por lo tanto, obtener

evidencia suficiente y apropiada de auditoría.

Al respecto, la NIA 580

“Manifestaciones escritas”, sugiere en su ejemplo de carta de

manifestaciones incluir el siguiente párrafo: “Todos los hechos

ocurridos con posterioridad a la fecha de los estados financieros y con

respecto a los que las Normas Internacionales de Información Financiera

exigen un ajuste, o que sean revelados, han sido ajustados o revelados.”

Conclusión

Por

lo mencionado anteriormente, es del interés tanto del auditor como del

cliente completar el trabajo necesario para emitir el informe del

auditor oportunamente. Esto minimizará el trabajo implicado para

identificar, evaluar y posiblemente, revelar los hechos posteriores en

los estados financieros.

El auditor siempre ha tenido la

responsabilidad de realizar procedimientos para identificar hechos

posteriores, surgidos entre la fecha de los estados financieros y la

fecha de su reporte, obligándose en su caso a incorporarlo o revelarlo

en su dictamen.

A

partir de las modificaciones a la NIA 700, se incluye en el título

relativo a las “responsabilidades del auditor en relación con la

auditoría de los estados financieros”, entre otras, la manifestación de

que sus conclusiones se basan en la evidencia de auditoría obtenida

hasta la fecha de su informe, lo anterior, le dará a los usuarios de su

dictamen mayor seguridad cuando lo utilicen como un elemento más para la

toma de decisiones.