La auditoría externa presentada por el PSOE para blanquearse tras el estallido de la trama que rodea al entorno personal y político de Pedro Sánchez incumple su propia ley anticorrupción,

todavía en borrador, a la que ha tenido acceso OKDIARIO. La nueva norma

exigirá que ese examen lo realicen auditores «inscritos en el Registro Oficial de Auditores de Cuentas». Sin embargo, los dos autores de aquel examen a las cuentas de la formación socialista, los profesores César Martínez Sánchez y Félix Vega Borrego, no aparecen como «legalmente habilitados» para esta tarea.

El

líder socialista compareció el pasado mes de junio en la sede nacional

del partido, en la madrileña calle de Ferraz tras la dimisión del que

había sido hasta entonces secretario de Organización del PSOE, Santos Cerdán. La mano derecha de Sánchez dejó el cargo cercado por un presunto caso de corrupción que evidenció un informe de la Unidad Central Operativa (UCO) de la Guardia Civil.

Entonces, el jefe del Ejecutivo anunció una «auditoría externa» de las cuentas de la formación. Lo haría, según Sánchez, «para eliminar cualquier sombra de duda que pueda tener, lógicamente, la ciudadanía después de conocer las informaciones» sobre la corrupción.

Medio

año más tarde, el informe se filtró al público a través de la prensa

afín a la formación socialista. Aquel texto descartaba la existencia de financiación ilegal del PSOE pese a que todavía hay abierta al respecto una investigación policial y judicial en la Audiencia Nacional tras su derivación desde el Tribunal Supremo.

Una

de las circunstancias que despertó más comentarios fue el nombre de los

autores de ese texto. Y es que Vega Borrego, catedrático de Derecho

Financiero y Tributario, y Martínez Sánchez, profesor titular de la

misma materia, si bien son reconocidos académicos de la Universidad

Autónoma de Madrid, tienen vinculaciones con el partido que les solicitó

esta auditoría o con las formaciones con las que se coaliga.

Martínez

Sánchez formó parte del Ejecutivo de Sánchez entre 2020 y 2023.

Primero, como asesor y, más tarde, como jefe de gabinete en la

Secretaría General de Asuntos Económicos y G-20 del Gabinete de la

Presidencia del Gobierno, la conocida como Oficina Económica del Presidente (OEP).

Por su parte, Vega Borrego ejerció como vocal asesor, en materia de Hacienda, del Gobierno de Manuela Carmena en el Ayuntamiento de Madrid en los años 2018 y 2019.

Registro Oficial de Auditores

Pero, además de ello, los dos profesores no cumplen con el requisito

que el Gobierno exigirá a las próximas auditorías externas obligatorias

que tendrán que hacer todos los partidos, una vez se apruebe la ley que

ahora está en borrador.

En primer lugar, el borrador del

Anteproyecto de Ley Orgánica de Integridad Pública establece que «las

cuentas anuales consolidadas de todos los partidos políticos que en el

ejercicio hayan percibido subvenciones o fondos públicos por importe

superior a 50.000 euros deberán ser revisadas por auditores de cuentas».

En la práctica, esto aplicaría a casi la totalidad de formaciones. Para ponerlo en contexto, sólo Coalición Canaria,

con un único diputado en el Congreso, ya supera ese umbral contando

únicamente las ayudas que da Interior a los partidos con representación

en la Cámara Baja.

Esos exámenes serán costeados por el propio

partido. Y además, para asegurar que es un trabajo «independiente», los

autores de esos trabajos tendrán que ser «auditores de cuentas o sociedades de auditoría inscritas en el Registro Oficial de Auditores de Cuentas».

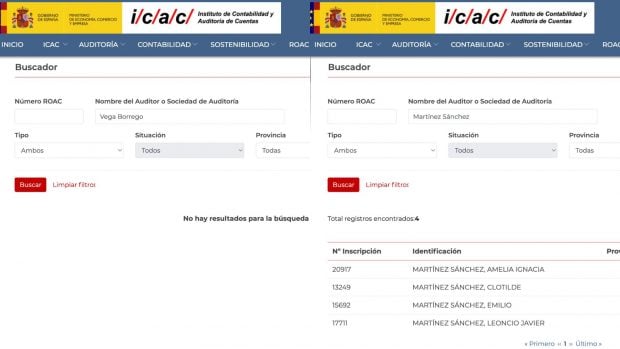

Sin

embargo, ni Vega Borrego ni Martínez Sánchez aparecen en ese buscador,

como puede comprobarse en las imágenes que se adjuntan.

En la exposición de motivos de la norma, el Ministerio de Hacienda de María Jesús Montero, autor de la norma, expone la necesidad de que este tipo de acciones sea «realizada por entidades legalmente habilitadas

e inscritas en el Registro Oficial de Auditores de Cuentas (ROAC)».

Algo que no ocurre en el caso de Martínez Sánchez y Vega Borrego.

«El incumplimiento de esta obligación, o la emisión de informes desfavorables, podría derivar en la pérdida del derecho a recibir futuras subvenciones públicas, así como a otras sanciones establecidas normativamente», reza la norma que aún está en borrador.

La

norma aún no está en vigor y, por tanto, no regía en el momento de la

presentación de la auditoría. Sin embargo, denota una diferencia entre

los estándares que el Gobierno considera necesarios para este tipo de

exámenes y los que el propio PSOE exigió en su propia auditoría.