La auditoria conjunta o coauditoría, que ahora

ven los economistas una vía para reducir los conflictos de interés

entre la actividad de auditoría y consultoría de las Big4, es un concepto extendido hace décadas en países como Francia y España. Ya la defendía para empresas de "alta sensibilidad social" a finales de los años noventa en la revista profesional de la AECA (Asociación Española de Contabilidad y Administración de Empresas)

el catedrático de la Universidad de Barcelona y socio de la auditora

Mazars (empresa francesa especialmente interesada en romper el oligopolio

de las norteamericanas) Ignacio Casanovas Parella, uno de los autores

más prolíficos sobre temas del sector. Desde entonces, según fuentes del

consejo editorial de Ibercampus,es, la

creciente concentración del negocio en las cuatro grandes firmas y los

escándalos bursátiles durante la crisis financiera (salidas a bolsa de

Bankia y Pescanova), así como denuncias en casos de ACS, Abengoa, los

bancos Popular y Santander, etcétera, han aconsejado a los propios

auditores extender la responsabilidad de su trabajo más allá de las

propias firmas de auditoría. En España hubo más concentración la

última década en las 4 grandes, hasta el punto de ser el segundo país

europeo con ese problema, sumándose a otros casos de oligopolización

económica y política manifestados esta semana por el debate público de

un dossier de Economistas sin Fronteras y el Colegio Vasco de

Economistas.

Lo hacen principalmente ante el gran trabajo que se les aproxima con

motivo del reparto y ejecución de las inversiones con ayudas europeas

del plan Next Generation, ante el que se ha producido alarma entre expertos españoles al levantarse el rigor de los controles de cumplimiento legal y responsabilidad social corporativa. Ayudas europeas que se disputan especialmente las llamadas Entidades de Interés Público; es

decir, las empresas que por su actividad, tamaño o efecto en la

economía del país deben estár sometidas a una normativa y supervisión

específica (en España afrontada por la CNMC), que tienden a saltarse con puertas giratorias también

los principales sectores afectados: banca, energéticas, telecos,

aseguradoras y ahora especialmente las grandes digitales norteamericanas

o chinas.

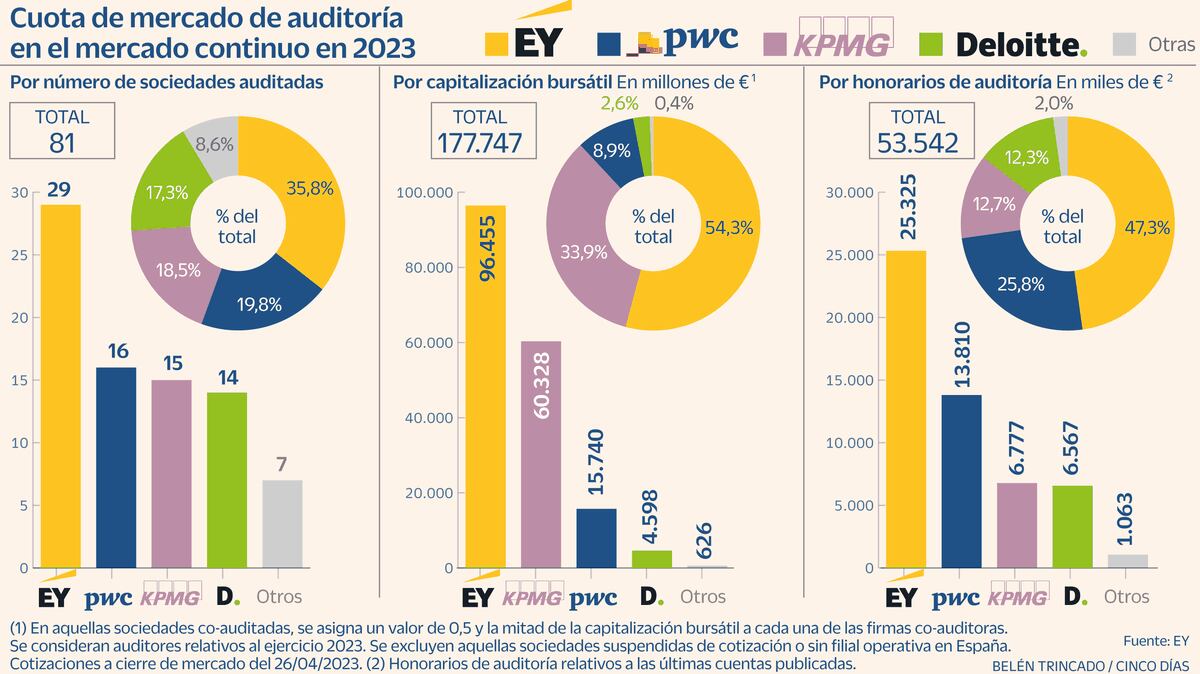

Deloitte, KPMG, PwC y

Ernst & Young (EY) controlan más del 90% del negocio de la

auditoría en España, el 2º país más concentrado de Europa, donde ahora

las ayudas europeas y la mayor apertura legal ofrecen oportunidades

Ahora, los economistas auditores confían en que el Reglamento de

Auditoría de Cuentas, que próximamente se publicará en el BOE, enfatice

en la implementación de las coauditorías, atendiendo a

la valoración positiva sobre la necesidad de potenciar el régimen de

auditorías conjuntas expresada en el dictamen del Consejo de Estado

correspondiente al expediente del proyecto de Real Decreto por el que se

aprueba el Reglamento de desarrollo de la Ley 22/2015, de 20 de julio,

de Auditoría de Cuentas, publicado en el BOE el pasado 15 de enero. Así

lo acaban de poner de manifiesto el Registro de Economistas Auditores (REA) y el Consejo General de Economistas al presentar su informe Auditoría de cuentas en España. Valor añadido, donde

se abunda con preocupación en esa creciente concentración del negocio

español en Deloitte, KPMG, PwC y Ernst & Young (EY). Concentración

que, como puede verse en el gráfico superior, ha descendido con la nueva

Ley de Auditoría en unas pero ha crecido en otras, mientras algunos supervisores se interesan en el tema sin apenas efectividad, según la opinión más generalizada.

Mientras intentan abrirse paso también en España otras grandes de la auditoría como Mazars , al igual que la norteamericana Grant Thornton, 5º firma mundial de auditoría y que acaba de cambiar de lider, Competencia moderó los últimos años su rigor ante las grandes auditoras gracias a ICAC y estos días acaba

de someter a consulta pública hasta el 22 de febrero sus planes de

actuación a 2 y 6 años, realizados tras la polémica renovación en la

cúpula de la CNMC por el aumento de conflictos de interés y puertas giratorias .La

Audiencia Nacional confirmó la sanción récord de 10,49 millones a PwC

por la auditoría de AENA, el Instituto de Contabilidad y Auditoría de

Cuentas (ICAC) incoaba dos expedientes por las cuentas de 2016 del Banco

Popular ante su regalo a Banco de Santander,cuya auditoria de

2011 había levantado gran polémica, tras lo cual la CNMV denunció a la

auditora ante el ICAC por la revisión de las cuentas de Codere en 2012, que junto a Cirsa se reparten el juego español contra adictos y fisco y han estrechado su influencia en España, una ante Competencia y otra con el fichaje de Catalá. PwC

recurrió todos estos casos ante el Tribunal Supremo, al igual que

Deloitte sus problemas con las auditorías de Bankia, ACS

y Abengoa, KPMG por la auditoría a la CAM en 2010 y antes Ernst &

Young [actualmente, EY] su sanción de 1,1 millones de euros por

la revisión de las cuentas de Martinsa Fadesa del año 2007.

Según el presidente del Consejo General de Economistas de España, Valentín Pich,

“la labor del auditor de cuentas está cambiando hacia una revisión más

amplia de los estados financieros de la empresa que abarcan el análisis

de riesgos o de la eficiencia en el uso de los recursos, pero siguen

persistiendo aspectos objeto de mejora que propicien una competencia más

amplia en el mercado de las firmas de auditoría y minimicen la pérdida

de independencia”

Con la asistencia de cerca de 1.000 economistas auditores, el Registro de Economistas Auditores (REA) –órgano especializado en auditoría de cuentas del Consejo General de Economistas– presentó de forma virtual el estudio Auditoría de cuentas en España. Valor añadido, como manual

de reflexión sobre la situación actual de la auditoría de cuentas en

nuestro país y de los posibles caminos a seguir para hacer más

sostenible este sector. En la presentación participaron Valentín Pich, presidente del Consejo General de Economistas de España; Carlos Puig de Travy, presidente del REA; Enrique Rubio, interventor y auditor del Estado, y ex presidente del Instituto de Contabilidad y Auditoría de Cuentas (ICAC); Txema Valdecantos, coordinador del Comité de Normas y Procedimientos del REA, y Gustavo Bosquet,

miembro del Consejo Directivo del REA, quienes coincidieron en que la

publicación de este estudio cobra especial significación para que esta

actividad profesional aporte la seguridad y las garantías de

transparencia que demanda el mercado en la actual coyuntura económica en

la que nos encontramos por los riesgos derivados de la crisis.

Para el presidente del Registro de Economistas Auditores, Carlos Puig de Travy, “aspectos como la efectividad de la auditoría, la independencia y la apertura del mercado son los que están hoy sobre la mesa de

debate. Ni en Europa ni en España se han realizado grandes avances en

cuanto a la apertura del sector y es necesario replantear medidas

concretas para cumplir este objetivo, entre ellas está fomentar la coauditoría entre las empresas auditadas, las instituciones y los reguladores”.

Ante las oportunidades

de las ayudas europeas y de la apertura legal, los auditores ofrecen

extender la auditoría conjunta o coauditoría, defendida hace décadas

por la francesa Mazars, que intenta abrir hueco en España al igual que

la norteamericana Grant Thornton, 5º firma mundial de auditoría

En el inicio de la presentación, el presidente del Consejo General de Economistas de España, Valentín Pich,

manifestó a este respecto que “es cierto que las diferentes normas que

han introducido modificaciones en la actividad de la auditoría han ido

mejorando sustancialmente ésta, en cuanto al deber de independencia y las causas de incompatibilidades, y el deber de rotación del auditor en

relación con determinadas entidades auditadas, entre otros aspectos”.

Asimismo, para el presidente de los economistas “la labor del auditor de

cuentas está cambiando hacia una revisión más amplia de los estados

financieros de la empresa, que abarcan el análisis de riesgos o de la

eficiencia en el uso de los recursos, pero siguen persistiendo aspectos

objeto de mejora que propicien una competencia más amplia en el mercado de las firmas de auditoría y minimicen la pérdida de independencia”,

lo que, según Pich, “ahora resulta clave porque, ante la inyección de

los fondos de recuperación, la Unión Europea está demandando un tejido

empresarial cada vez más transparente”.

Uno de los temas que centraron la presentación –y al que el estudio

dedica un apartado especial recogiendo el análisis al respecto de

profesionales de referencia de España y de la UE– fue el relativo a las ventajas objetivas de las auditorías conjuntas o coauditorías.

Para el Registro de Economistas Auditores esta práctica, ampliamente

establecida en Francia con óptimos resultados, favorece la mayor

concurrencia en el mercado de firmas de auditoría de todos los tamaños

proporcionando una mejor competencia, y permite contar con un único informe, pero doblemente contrastado.

Desde el REA apuntan a que un aspecto crucial con relación a la actividad de auditoría es el debate sobre los temas importantes que pueden afectar a la sostenibilidad del sector. Éstos

se están tratando de forma intensa en el seno de la UE, analizando los

efectos que ha provocado en el sector la implementación de la Directiva

de Auditoría de 2014 y si éstos han dado la debida respuesta a los

objetivos que se habían marcado. En este sentido, según manifestó el

presidente del REA, Carlos Puig de Travy, “aspectos

como la efectividad de la auditoría, la independencia y la apertura del

mercado son los que están hoy sobre la mesa de debate. Ni en Europa ni en España se han realizado grandes avances en cuanto a la apertura del sector

y es necesario replantear medidas concretas para cumplir este objetivo,

entre ellas está fomentar la coauditoría entre las empresas auditadas,

las instituciones y los reguladores”. “Esperemos que el análisis que se

ha efectuado sobre este tema concreto en el documento que hoy

presentamos pueda contribuir a fomentar el debate para introducir las

mejoras necesarias en favor de la sostenibilidad del sector y el interés

general”, concluyó Puig de Travy.

En relación a este aspecto, tal como expone en el informe el expresidente del ICAC, Enrique Rubio, “resultando evidente el elevado grado de concentración del ramo de la auditoría de Entidades de Interés Público,

y que la medida más importante para evitar dicha concentración (la

obligación de rotación externa, incorporada en la reforma legal de 2015)

ha podido alcanzar el efecto perseguido para proteger la independencia

así como el de dinamizar el mercado pero no el de abrir el mercado, es

conveniente explorar medidas adicionales que permitan avanzar en el

cumplimiento de estos objetivos, como serían las que llevarían a incentivar de una manera más efectiva y clara la auditoría conjunta, en la línea señalada por el Reglamento europeo”, a

lo que añade que “la experiencia acumulada y las posiciones formadas en

el ámbito nacional y europeo, junto con la situación actual, ofrecen

margen y justificación para ahondar en propuestas que incentiven de

manera determinante la realización de auditorías conjuntas”.

Sobre este punto hubo un amplio consenso entre los intervinientes por entender que es un mecanismo que corrige los riesgos sistémicos del sector. Así, para Txema Valdecantos,

“además de que la Reforma europea de 2014 fomentaba la auditoría

conjunta, ésta ya estaba prevista en nuestra normativa en la Norma

Técnica de Auditoría de Relación entre auditores”. Asimismo, según expuso Gustavo Bosquet, “durante el año 2019 los informes provenientes de la Competition Markets Authority (CMA)

del Reino Unido y de la Comisión Nacional de los Mercados y Competencia

(CNMC) en España han promovido la implantación de la coauditoría”.

Por ello, los economistas auditores confían en que el

Reglamento de Auditoría de Cuentas que próximamente será publicado en el

BOE enfatice en la implementación de las coauditorías, atendiendo a la

valoración positiva sobre la necesidad de potenciar el régimen de

auditorías conjuntas expresada en el dictamen del Consejo de Estado correspondiente

al expediente del proyecto de Real Decreto por el que se aprueba el

Reglamento de desarrollo de la Ley 22/2015, de 20 de julio, de Auditoría

de Cuentas, publicado en el BOE el pasado 15 de enero, aunque en opinión del REA “no parece que ello vaya a tener el desarrollo deseado en el texto del Reglamento” .

Admiración por los ejemplos británico e indio y su decisión ante conflictos de interés

El estudio presentado abunda en este contexto en el problema del

conflicto de interés entre la actividad de la auditoría y de la

consultoría, acrecentado por la concentración del negocio en España y

por la relajación de los controles sobre cumplimiento legal y RSC en el

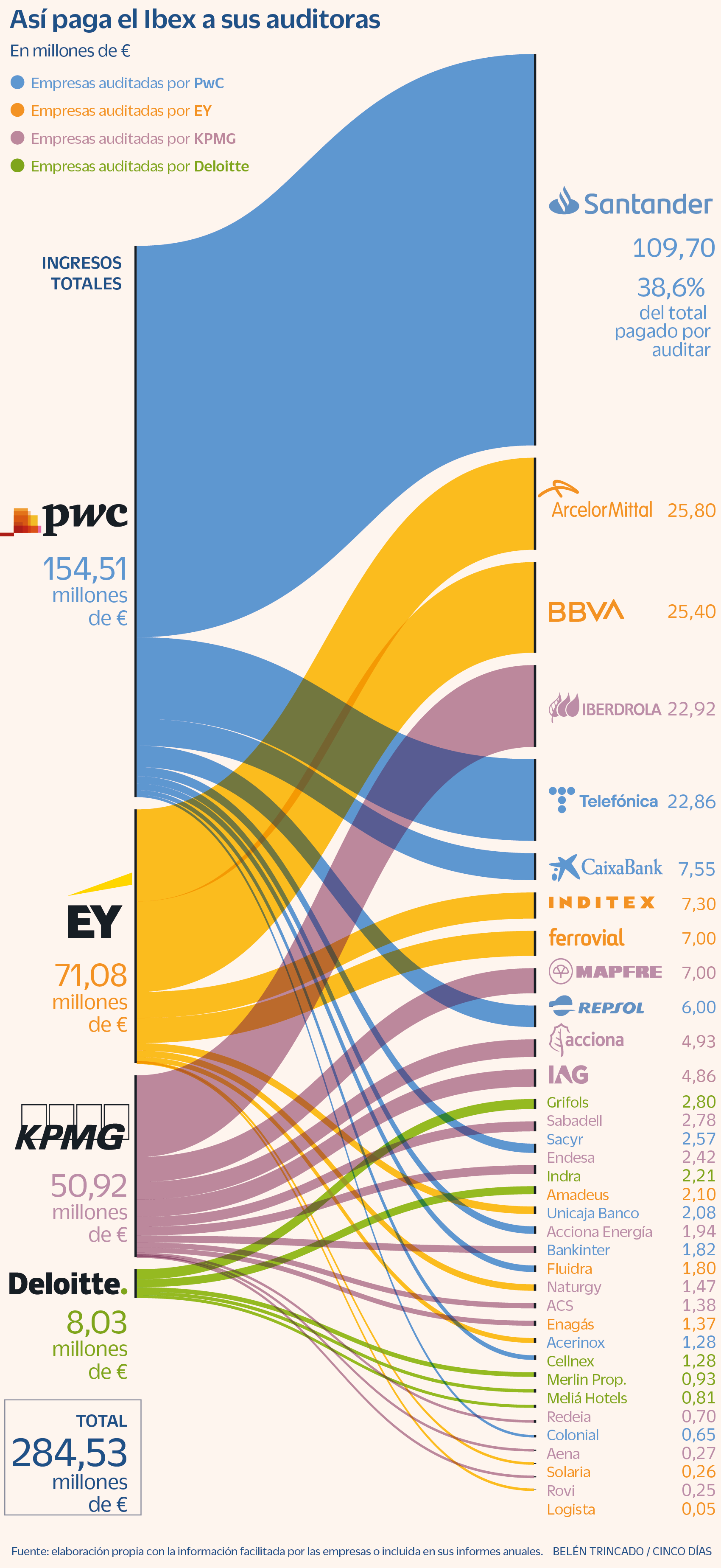

reparto de ayudas europeas y que en los dos últimos años han rodean al regulador de mercados de valores,CNMV. Recuerda que

la mayor parte de las empresas del IBEX 35 contratan con la firma

auditora otros servicios relacionados con la auditoría, con el

consiguiente riesgo de conflicto de intereses y de falta de

independencia. Una solución que apunta la Fundación Compromiso y

Transparencia podría ser imponer la práctica de la coauditoría a

las empresas del IBEX 35, incluyendo al menos una firma auditora que no

pertenezca a las principales grandes firmas de auditoría.

Impulsar la coauditoría en las grandes empresas es una medida que

contribuiría a romper las actuales barreras, facilitando al resto de las

firmas de auditoría que vayan desarrollando gradualmente sus

capacidades y construyendo una reputación que les permita realizar

trabajos de más envergadura, dice el informe presentado.

Los economistas ven en la

coauditoría también una vía para para resolver los conflictos de interés

entre auditoria y consultoría, y apoyan la solución de Fundación

Compromiso y Transparencia: imponer la práctica de la

coauditoría a las empresas del IBEX 35, incluyendo al menos una firma

auditora que no pertenezca a las principales grandes firmas de auditoría

Los economistas, aunque desde hace tiempo en su mayoría rechazan regular más el conflicto de interés entre auditoría y consultoría, expresan al respecto en su informe gran admiración por las autoridades británicas, que recientemente establecieron como obligatoria la auditoría conjunta, si

bien buscan abordar la posibilidad de prohibir el nombramiento de dos

grandes empresas como auditores conjuntos. Como las barreras de entrada

para nuevas firmas en ese segmento son actualmente grandes, las

autoridades britanicas recomiendan que las firmas medianas deben

trabajar junto con las principales grandes firmas en estas auditorías

conjuntas y deben ser conjuntamente responsables de los resultados. Sólo

debería haber excepciones iniciales limitadas, basadas en los criterios

establecidos por el regulador, centrados en las compañías más grandes y

complejas. La obligación de auditoría conjunta debería mantenerse hasta

que el regulador determine que la selección y competencia han mejorado

lo suficiente como para abordar la vulnerabilidad del mercado ante la

pérdida de una de las principales grandes firmas de auditoría.

Recuerda el informe que superar ese conflicto de interés era el gran objetivo de la nueva normativa de la UE para reforzar la independencia y objetividad de los auditores en

el ejercicio de su actividad, al introducir requisitos más restrictivos

que los de la Directiva 2006/43/CE, de 17 de mayo de 2006,

potenciándose la actitud de escepticismo profesional y la atención

especial que debe prestarse para evitar conflictos de interés o la

presencia de determinados intereses comerciales o de otra índole,

teniendo además en cuenta los casos en que opera en un entorno de

red. Al objeto de reforzar la actitud de escepticismo profesional y

objetividad, prevenir conflictos de intereses derivados de la prestación

de servicios ajenos a los de auditoría y reducir el riesgo de posibles

conflictos de intereses y por la amenaza de familiaridad derivada de

relaciones prolongadas, el Reglamento (UE) n.º 537/2014, incorpora para

los auditores de EIP, una lista de servicios distintos de auditoría

prohibidos, que no pueden prestarse a aquellas entidades, su matriz y

sus controladas; determinadas normas por las que se limitan los

honorarios que pueden percibir por los servicios distintos de los de

auditoría permitidos o en relación con una determinada EIP; así como la

obligación de rotación externa o periodo máximo de contratación.

Asimismo, se refuerzan las funciones atribuidas a sus Comisiones de

Auditoría.

También recuerda los esfuerzos contra los conflictos de interés de la CMA británica, la Competition & Markets Authority)

de 18 abril 2019. Esa autoridad recomienda que el regulador debe

responsabilizar en mayor medida a los Comités de Auditoría que tienen

casi todos los consejos de administración de las empresas cotizadas. Esto

puede incluir asegurarse de que los comités informen de sus decisiones

cuando contratan y supervisan a los auditores, y que el regulador emita

amonestaciones públicas a las compañías cuyos comités no estén a la

altura necesaria para un escrutinio adecuado de sus auditores. Revisión a

los 5 años del progreso por el regulador: El regulador debe revisar los

efectos de estos cambios periódicamente, en primera instancia a los 5

años de la implementación completa. El presidente de CMA, Andrew Tyrie

considera que el Gobierno dispone ahora de tres informes que, en gran

parte, llegan a conclusiones similares; esto es: No se puede permitir

que persistan conflictos de interés.

Igualmente, recuerda que el Instituto de Contadores Públicos de la India (ICAI) ha apoyado la idea de auditorías conjuntas obligatorias y de un panel independiente para nombrar auditores, en una presentación hecha al MCA.

El Ministerio había solicitado comentarios sobre la propuesta

mencionada, así como sobre otra propuesta para limitar el número de

socios por firma de auditoría, causando gran preocupación en las cuatro

grandes firmas de auditoría, Deloitte, KPMG, EY y PwC, según ha

informado The Indian Express. El documento de consulta también

propuso prohibir a los auditores de grandes corporaciones ofrecer

servicios que no sean de auditoría a sus clientes para evitar conflictos

de intereses (…) Por otra parte, recientemente, el MCA

(Ministerio de Asuntos Corporativos en India) fortaleció los requisitos

de informes para los auditores como parte de una campaña para impulsar

el gobierno corporativo, después de fallos corporativos importantes en

compañías como IL&FS y DHFL.

Salvador Marín Hernández Presidente de la European Federation of Accountants and Auditors for SMEs (EFAA for SMEs)

Estudio presentado: Auditoría de cuentas en España. Valor añadido

El

estudio presentado consta de dos apartados:

El primero dedicado a los inicios y evolución de la auditoría de

cuentas en España mediante un recorrido del marco regulatorio, datos

relevantes de la última década y unas breves reflexiones que ayuden a

definir posibles cambios necesarios para la sostenibilidad del sector.

El segundo apartado analiza un posible horizonte que ayude a la

generación de valor en la auditoría de cuentas e introduce el tema de la

coauditoría como punto de partida para valorar y entender mejor esta

práctica. Asimismo, el estudio incorpora una

encuesta que

recoge la opinión que sobre la coauditoría tiene el colectivo de

auditores de cuentas en España con un resultado total de 278 respuestas

válidas.

Entre las principales CONCLUSIONES que pueden extraerse del estudio y de la encuesta realizada, se encuentran:

1. El debate sobre la apertura del mercado y la

posible contribución de la coauditoría a ello está, ahora más que

nunca, de actualidad. Las conclusiones obtenidas de estudios recientes

sobre la auditoría en la Unión Europea (UE) avalan la preocupación existente en relación con la concentración y apertura del mercado de la auditoría, así

como el importante papel que la mayoría de los interlocutores asignan a

la auditoría conjunta como herramienta para ayudar en esta apertura.

2. La auditoría conjunta puede considerarse un medio eficaz para reforzar la independencia del auditor, favorecer el ejercicio del escepticismo profesional y aumentar la calidad de la auditoría.

3. En España, la concentración de auditoría de las Entidades de Interés Público (EIP) en las cuatro grandes auditoras es superior al 90%, situando a nuestro país como el segundo con una mayor concentración en la UE.

La auditoría conjunta obligatoria para grandes empresas, que incluya al

menos una firma que no sea una de las principales grandes firmas de

auditoría, podría ser una solución que contribuya a dinamizar el

mercado.

4. El mercado, en general, parece demandar más coauditoría como herramienta que favorece la competencia del sector y la calidad de

las auditorías. Es cierto, sin embargo, que la implantación de esta

medida requiere un análisis de coste-beneficio previo que permita llegar

a la conclusión de que la medida es adecuada y proporcionada para

cumplir los objetivos que se persiguen. En este sentido, estudios al

respecto concluyen que su coste no parece suponer un impedimento

económico para su contratación, siendo insignificante o inmaterial su

posible incremento (se podría situar entre el 2,5% al 5% del coste total

de auditoría cuando sólo hay un único auditor).

5. Referido a la encuesta realizada entre el colectivo, la

opinión de los auditores españoles respecto a la coauditoría es, en

términos generales, bastante favorable. Cabe destacar la excelente

predisposición que muestran los profesionales del sector a participar

en este tipo de trabajos conjuntos (5,77 sobre 7 puntos).

6. Los encuestados parecen estar de acuerdo con que esta modalidad se extienda a todas las Entidades de Interés Público (5,42 sobre 7 puntos), si bien el grupo de compañías en el que los auditores creen más necesario que se lleve a cabo la coauditoría es en el de las que cotizan en el Ibex-35.

7. Los auditores muestran un elevado grado de acuerdo con que

esta modalidad contribuye al cumplimiento del deber de independencia (5,61 sobre 7 puntos), a la reducción de la concentración del mercado de auditoría (5,45 sobre 7 puntos) y a las garantías que reciben los usuarios del informe de auditoría (5,26 sobre 7 puntos).

8. Entre las principales dificultades asociadas a la coauditoría, su grado de acuerdo no es tan elevado respecto a que aumente el coste de los trabajos (4,40 sobre 7 puntos) y, sobre todo, a que dificulte la ejecución de los mismos y dilate el tiempo de emisión del informe (3,90 sobre 7 puntos).

El Registro de Economistas Auditores (REA) es un órgano especializado del Consejo General de Economistas de España creado para desarrollar las funciones que dicho Consejo tiene en materia de auditoría de cuentas. En la actualidad, es

la organización más representativa de los auditores, con el 60% de los

profesionales de la auditoría de cuentas y el 57% de las sociedades de

auditoría. Cuenta con más de 6.000 auditores inscritos, y el número de sociedades de auditoría afiliadas es de 811.