Modificación Directiva respecto al ajuste de los criterios del tamaño de las empresas

|

|

|

|

Nota de aviso -21 de diciembre de 2023-

|

|

|

|

Apreciados/as compañeros/as:

|

Tal como os hemos informado, a través de distintas comunicaciones tanto desde Economistas Contables como desde REA Auditores, la Comisión Europea estaba estudiando la posibilidad de adaptar los límites respecto a la elaboración de las cuentas anuales, debido a los efectos de la inflación.

De acuerdo con datos de Eurostat, a lo largo de un período de unos 10

años, comprendido entre el 1 de enero de 2013 y el 31 de marzo de 2023,

la inflación acumulada alcanzó el 24,3 % en la zona del euro y el 27,2 %

en toda la Unión. En este escenario, la Comisión considera necesario ajustar y redondear los umbrales a que se refiere el artículo 3, apartados 1 a 7, de la Directiva 2013/34/UE en un 25 %, circunstancia que se ha materializado a través de la DIRECTIVA DELEGADA (UE) 2023/2775 DE LA COMISIÓN de

17 de octubre de 2023 por la que se modifica la Directiva 2013/34/UE

del Parlamento Europeo y del Consejo en lo que respecta al ajuste de los

criterios de tamaño de las empresas o grupos de tamaño micro, pequeño,

mediano y grande que se ha publicado hoy en el DOUE (ver aquí).

|

|

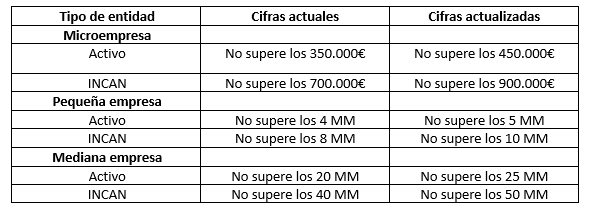

En siguiente cuadro, se muestran las cifras actuales y las

resultantes después de la actualización (Total Activo/Balance e Importe

neto de la cifra de negocios/INCN):

|

|

|

|

En relación con la entrada en vigor, la directiva establece que los Estados miembros aplicarán estas disposiciones para los ejercicios que comiencen a partir del 1 de enero de 2024; si bien podrán permitir que se apliquen dichas disposiciones para los ejercicios que comiencen a partir del 1 de enero de 2023.

|

|

|

|

|

Esperando que esta información os sea de interés, aprovechamos la ocasión para enviaros un cordial saludo,

|

|

|

| | |

|

No hay comentarios:

Publicar un comentario