naiz: - El Tribunal de Cuentas ve injustificada la ayuda directa de la Diputación al Bilbao Basket

El Tribunal de Cuentas Públicas ha emitido un

informe en el que entiende que la concesión directa de ayudas por 5,3

millones de euros al Bilbao Basket por parte de la Diputación de Bizkaia

no están justificadas.

2015/05/28

El Tribunal Vasco de Cuentas Públicas no ve justificada la concesión

directa de ayudas por 5,3 millones de euros que realizó en el 2013 la

Diputación de Bizkaia al club Bilbao Basket.

En abril del 2013, ante la situación financiera del club, dirigido

entonces por Gorka Arrinda, la Diputación adelantó al Bilbao Basket 5,3

millones, el dinero de un convenio a tres años, aunque la mayor parte,

3,4 millones, no fue en metálico sino que se usó para saldar la deuda

del club con Hacienda.

En su informe sobre la actividad de la Diputación, el Tribunal de

Cuentas ha analizado el convenio entre la institución foral y el club

que permitió la subvención, encontrando cuatro puntos censurables. «No

queda justificada la concesión directa de estas ayudas», apunta el

texto.

Para la justificación de la subvención, el club presentó un informe

de auditoría del período comprendido entre el 1 de julio de 2012 y el 30

de junio de 2013, aplicando a este período 4,5 millones de euros de la

subvención.

Para el segundo semestre de 2013, al que se aplican 790.443 euros de

la subvención, se presentó un informe de procedimientos sobre el

contenido de la cuenta de pérdidas y ganancias, emitido por un auditor

externo. Sobre ello, el informe apunta que «no se asume responsabilidad

alguna sobre la suficiencia de los procedimientos aplicados, por lo que

se incumple el convenio, que exige la presentación de estados contables

auditados o cuenta justificativa acompañada de informe de auditor de

cuentas».

jueves, 28 de mayo de 2015

BlogCanalProfesional.com: 7 cuestiones importantes de la convocatoria del examen ROAC 2015 (2ª FASE) que debes grabar en tu mente

Hola a tod@s:

A continuación comentamos varias cosas importantes de la segunda fase (más conocida como “examen práctico”) de la Orden ECC/951/2015, de 22 de abril, por la que se publica la convocatoria conjunta del Instituto de Censores Jurados de Cuentas de España y del Consejo General de Economistas, de examen de aptitud profesional para la inscripción en el Registro Oficial de Auditores de Cuentas.

- Consistirá en la resolución de uno o varios supuestos prácticos relacionados con la actividad de auditoría de cuentas. Esto no es novedad en relación con años anteriores.

- “Se basará en la normativa que esté vigente a la fecha de finalización del plazo para presentar las solicitudes de admisión a que se refiere el apartado 3.1. (4 DE JULIO DE 2015).” Por tanto, la nueva Ley de Auditoría de Cuentas, en caso de aprobarse, no entraría.

- “Podrá efectuarse mediante la resolución de cuestionarios que contemplen varias opciones.” Atención, novedad importante. Podrían incluirse tipo test en el examen.

- “La duración máxima del ejercicio será de seis horas, pudiendo realizarse en una o dos sesiones en la misma jornada, a decisión del Tribunal.” La cuestión de las dos sesiones ya se incluía en el anterior examen. Estaría bien parar para echarse un café y descargar tensiones. Este examen de seis horas seguidas es criminal.

- “Se podrán consultar textos legales y las Normas de Auditoría, comentadas o no, incluidas las consultas publicadas por el ICAC en su Boletín Oficial, así como cualquier otro texto en soporte papel, publicado y de acceso público.” Todo aquello que tenga su ISBN podéis llevarlo a examen.

- “Asimismo, se podrán utilizar máquinas calculadoras sin capacidad para almacenar datos de cualquier tipo y tablas financieras y estadísticas.” Esto no varía respecto de convocatorias anteriores.

- “Queda prohibida la utilización de cualquier clase de dispositivo móvil durante la realización del examen, así como la consulta de esquemas o resúmenes elaborados para uso propio con carácter previo al inicio del examen.” Por favor, no hagáis el canelo y llevéis entre la documentación esta documentación de uso propio que lo único que puede hacer es poneros de patitas en la calle en el examen.

Un saludo,

Un saludo,Manuel Rejón

Preparador del examen de acceso al ROAC

elEconomista.es: Los expertos advierten que el 'Compliance' sigue siendo un reto en la UE

Teresa Blanco - 28/05/2015

El Compliance o cumplimiento normativo en la empresa, tan común en las compañías anglosajonas, sigue siendo un gran reto en los países europeos. El problema reside, principalmente, en que las multinacionales que operan en distintos países tienen que enfrentarse a reguladores que no están armonizados.

Así lo han advertido los expertos durante un acto organizado ayer por ESADE que, bajo el título de La Cultura del Cumplimiento Normativo en la Empresa Europea tuvo por objetivo debatir sobre los principales retos del Compliance, en tanto que la normativa de prevención del blanqueo de capitales se ha convertido en un aspecto central dentro de las obligaciones de cumplimiento normativo y gestión de riesgos de las empresas.

En este sentido, David Campos, chief compliance officer de Alcatel-Lucent, lamentó que "el control antiblanqueo en Europa no está regulado de forma coordinada" por lo que las multinacionales deben reportar, en cada país, al regulador local. En este punto, dependerá de lo implementado que esté el Compliance para que el proceso se lleve a cabo de una u otra forma. Así, ejemplificó que mientras unos están completamente digitalizados, en otros países los reportes se hacen aún en papel.

Precisamente, Laura Grande, global core compliace de GE Working Capital, lamentó las multinacionales tienen que lidiar con multitud de jurisdicciones distintas. Se trata de un "baile de reguladores", dijo, que dificulta lograr un buen marco de cumplimiento normativo.

En la misma línea, Isidoro Mansilla, director de auditoría y control de Repsol, indicó que "lo más importante es el convencimiento de las sociedades de regular el comportamiento de los agentes". Y lamentó que la idiosincrasia de la UE hace que aún no tengamos un Compliance armonizado. "No hemos sido capaces de tener una política fiscal común", así que en Compliance "hay sectores en los que la disparidad es tremenda", añadió.

Necesidad de herramientas efectivas

Un segundo reto para lograr esta cultura empresarial es, a juicio de David Campos, que los países pongan en marcha herramientas efectivas que soporten el Compliance, como puede ser, ejemplificó, la monitorización a tiempo real. Por ello, señaló que en España "nos falta pasar de las leyes o políticas a que las empresas realmente inviertan en herramientas que permitan implementar el cumplimiento normativo".

Por su parte, Marco Nicassio, european compliance officer de EMEASA de RIA Finance, añadió que "para luchar contra el blanqueo de capitales es necesario entrenar a los agentes y tener un departamento de cumplimiento en cada país".

Estándares de Estados Unidos

Otra de las cuestiones en las que se centró fue por qué no existe en Europa una cultura de Compliance lo que hace que las compañías que trabajan en distintos países deben adaptar y trabajar con los estándares de Estados Unidos.

A este respecto, Lorenzo Zavala, socio director de Zavala Civitas, y moderador del debate, hizo referencia a las altísimas multas que imponen los reguladores de Estados Unidos. Del mismo modo, explicó Laura Grande que en materia de prevención de blanqueo de capitales, la OFAC, Oficina de control de Activos Extranjeros de Estados Unidos, "es un regulador muy activo" y sus sanciones, además de suponer altas cuantías a nivel monetario pueden acarrear despidos de ejecutivos y prohibiciones a la empresa en cuestión de operar en territorio de Estados Unidos.

Una reforma penal inminente

En este contexto, no hay que perder de vista que el próximo 1 de julio entra en vigor la última reforma del Código Penal que matiza aún más la responsabilidad penal de las personas jurídicas introducida por la reforma de 2010 a través del nuevo artículo 31 bis. Con la nueva reforma las entidades podrán estar exentas de responsabilidad en los casos en que el delito se cometa por quienes ostentan facultades de organización y control o administradores, como si se lleva a cabo por empleados dependientes de aquellos, si por parte de la entidad, y antes de la comisión del delito se hubieran adoptado, con eficacia, modelos de organización y gestión que incluyan las medidas de vigilancia y control idóneas para prevenir delitos, los llamados programas de Corporate Compliance.

Así lo han advertido los expertos durante un acto organizado ayer por ESADE que, bajo el título de La Cultura del Cumplimiento Normativo en la Empresa Europea tuvo por objetivo debatir sobre los principales retos del Compliance, en tanto que la normativa de prevención del blanqueo de capitales se ha convertido en un aspecto central dentro de las obligaciones de cumplimiento normativo y gestión de riesgos de las empresas.

En este sentido, David Campos, chief compliance officer de Alcatel-Lucent, lamentó que "el control antiblanqueo en Europa no está regulado de forma coordinada" por lo que las multinacionales deben reportar, en cada país, al regulador local. En este punto, dependerá de lo implementado que esté el Compliance para que el proceso se lleve a cabo de una u otra forma. Así, ejemplificó que mientras unos están completamente digitalizados, en otros países los reportes se hacen aún en papel.

Precisamente, Laura Grande, global core compliace de GE Working Capital, lamentó las multinacionales tienen que lidiar con multitud de jurisdicciones distintas. Se trata de un "baile de reguladores", dijo, que dificulta lograr un buen marco de cumplimiento normativo.

En la misma línea, Isidoro Mansilla, director de auditoría y control de Repsol, indicó que "lo más importante es el convencimiento de las sociedades de regular el comportamiento de los agentes". Y lamentó que la idiosincrasia de la UE hace que aún no tengamos un Compliance armonizado. "No hemos sido capaces de tener una política fiscal común", así que en Compliance "hay sectores en los que la disparidad es tremenda", añadió.

Necesidad de herramientas efectivas

Un segundo reto para lograr esta cultura empresarial es, a juicio de David Campos, que los países pongan en marcha herramientas efectivas que soporten el Compliance, como puede ser, ejemplificó, la monitorización a tiempo real. Por ello, señaló que en España "nos falta pasar de las leyes o políticas a que las empresas realmente inviertan en herramientas que permitan implementar el cumplimiento normativo".

Por su parte, Marco Nicassio, european compliance officer de EMEASA de RIA Finance, añadió que "para luchar contra el blanqueo de capitales es necesario entrenar a los agentes y tener un departamento de cumplimiento en cada país".

Estándares de Estados Unidos

Otra de las cuestiones en las que se centró fue por qué no existe en Europa una cultura de Compliance lo que hace que las compañías que trabajan en distintos países deben adaptar y trabajar con los estándares de Estados Unidos.

A este respecto, Lorenzo Zavala, socio director de Zavala Civitas, y moderador del debate, hizo referencia a las altísimas multas que imponen los reguladores de Estados Unidos. Del mismo modo, explicó Laura Grande que en materia de prevención de blanqueo de capitales, la OFAC, Oficina de control de Activos Extranjeros de Estados Unidos, "es un regulador muy activo" y sus sanciones, además de suponer altas cuantías a nivel monetario pueden acarrear despidos de ejecutivos y prohibiciones a la empresa en cuestión de operar en territorio de Estados Unidos.

Una reforma penal inminente

En este contexto, no hay que perder de vista que el próximo 1 de julio entra en vigor la última reforma del Código Penal que matiza aún más la responsabilidad penal de las personas jurídicas introducida por la reforma de 2010 a través del nuevo artículo 31 bis. Con la nueva reforma las entidades podrán estar exentas de responsabilidad en los casos en que el delito se cometa por quienes ostentan facultades de organización y control o administradores, como si se lleva a cabo por empleados dependientes de aquellos, si por parte de la entidad, y antes de la comisión del delito se hubieran adoptado, con eficacia, modelos de organización y gestión que incluyan las medidas de vigilancia y control idóneas para prevenir delitos, los llamados programas de Corporate Compliance.

miércoles, 27 de mayo de 2015

Coordenadas BDO: Buenas prácticas: Sistemas de Control y Seguimiento de Riesgos

BUENAS PRÁCTICAS: SISTEMAS DE CONTROL Y SEGUIMIENTO DE RIESGOS - BDO España

BUENAS PRÁCTICAS: SISTEMAS DE CONTROL Y SEGUIMIENTO DE RIESGOS - BDO España27 may. 2015 | Angel Juárez Campo | Risk-Advisory-Services

Los mayores riesgos a los que se enfrentan las compañías en su día a día requieren cada vez mas sistemas de seguimiento continuo con una mayor frecuencia en las comprobaciones a realizar con el objetivo de identificar deficiencias de control, fraudes e inconsistencias en los procesos ya que su detección tardía puede resultar especialmente costosa para la compañía.

Es por ello, que ante las exigencias de los Entes reguladores, los Consejos de Administración, Comités de Auditoría, y la Alta Dirección de las Compañías, las funciones de control definitivamente han cambiado hacia un enfoque preventivo frente a los enfoques detectivos tradicionales.

Como respuesta a estas necesidades, la supervisión continua debe estar diseñada para asegurar que los diferentes departamentos involucrados en las labores de control (tres líneas de defensa ante los riesgos) operan de forma eficiente, de forma coordinada a lo largo del tiempo, y lo más importante, alineados con la consecución de la estrategia y el cumplimiento de los objetivos a largo plazo.

Son numerosas las diferentes normativas internas y externas desarrolladas y en continua adaptación, que asignan responsabilidades a los órganos de administración en cuanto al establecimiento de diferentes modelos de organización y gestión de los riesgos y su seguimiento en base a la importancia y priorización de los mismos en función de los negocios y su localización, tomando un peso cada vez mayor, el enfoque a la evaluación de la eficiencia de los controles internos para el aseguramiento del cumplimiento de las normas y el reporte continuo a los órganos de administración en sus diferentes ámbitos: Reporte financiero, de cumplimiento y operativo, y en definitiva el reporte integrado dentro del marco del buen gobierno corporativo para el aseguramiento de los objetivos estratégicos a medio y largo plazo, minimizando o evitando los impactos de los riesgos.

En base a ello, las buenas prácticas de los sistemas de control y seguimiento de los riesgos persiguen que las debilidades identificadas deben comunicarse oportunamente a los responsables de la gestión de los procesos / riesgos y a los estamentos superiores con atribuciones de supervisión sobre el sistema de control Interno para que se lleven a cabo acciones correctivas, teniendo en cuenta los diferentes niveles de gestión: Estratégico, táctico y operativo, las etapas de la evaluación de los controles, las actividades a realizar por cada área y los resultados esperados:

NIVEL

|

ETAPAS

|

ACTIVIDADES PRINCIPALES

|

RESULTADOS

| |

ESTRATÉGICO

| Planificación Definición del problema concreto y los objetivos de control en la Compañía | Análisis de las actividades de control dirigidas a cobertura de los principales riesgos | Priorización de las actividades de control | |

| Definición del modelo de control: Organización, personas, Procesos y tecnología | Enfoque eficiente de control | |||

TÁCTICO

| Evaluación del control | Evaluar el diseño y la implantación de los controles establecidos | Identificación de controles clave y batería de indicadores | |

OPERATIVO

| Análisis de datos | Pruebas de control y medición de indicadores (Uso de Herramientas avanzadas de análisis de datos) | Hallazgos en pruebas de control y del análisis masivo de datos | |

ESTRATÉGICO

| Conclusiones | Mejora continua de procesos | Propuesta de recomendaciones de mejora | |

| Seguimiento continuo | Aseguramiento del cumplimiento de planes de acción | Seguimiento del plan de acción |

En base a la madurez de las actividades realizadas en cada función / áreas / departamentos, los sistemas integrados de información disponibles y las capacidades profesionales disponibles, las buenas prácticas tienden a incrementar los niveles de automatización de los análisis realizados operativamente y con ello ganar por un lado de una mayor cobertura de los riesgos y por otro en una mayor eficiencia de los recursos asignados a la realización del seguimiento continuo, siendo altamente recomendable realizar un análisis y diagnóstico de la información disponible y el uso de herramientas avanzadas de análisis de datos. Los principales beneficios del establecimiento de un sistema relacional de seguimiento continuo son los siguientes:

- Análisis global de los riesgos y controles.

- Revisión focalizada de las operaciones problemáticas.

- Definición de indicadores de riesgo e incumplimientos a la normativa interna / externa.

- Aumento de la revisión de los diferentes procesos en base a frecuencias consideradas adecuadas en base a los riesgos.

- Previene el fraude y lo detecta con mayor probabilidad de éxito.

- Las exigencias normativas se miden a través de indicadores.

- Mayor estandarización y homogenización de los resultados y reportes.

- Incrementar la sensación de recursos suficientes.

- Disponibilidad de información relevante para el establecimiento de acciones de auditoría interna y análisis forense según el caso.

lunes, 25 de mayo de 2015

BOE.es: publicada la convocatoria de Examen de Acceso al ROAC 2015

Disposición 5739 del BOE núm. 124 de 2015 - BOE-A-2015-5739.pdf

Disposición 5739 del BOE núm. 124 de 2015 - BOE-A-2015-5739.pdfOrden ECC/951/2015, de 22 de abril, por la que se publica la convocatoria conjunta del Instituto de Censores Jurados de Cuentas de España y del Consejo General de Economistas, de examen de aptitud profesional para la inscripción en el Registro Oficial de Auditores de Cuentas.

De conformidad con lo establecido en los artículos 8.3 del texto refundido de la Ley de Auditoría de Cuentas aprobado por Real Decreto Legislativo 1/2011, de 1 de julio, y 37 del Reglamento que desarrolla el citado texto refundido, aprobado por Real Decreto 1517/2011, de 31 de octubre, y previa aprobación del Instituto de Contabilidad y Auditoría de Cuentas, el Ministerio de Economía y Competitividad acuerda publicarla convocatoria del examen de apitud profesional para la inscripción en el Registro Oficial de Auditores de Cuentas (ROAC).

viernes, 22 de mayo de 2015

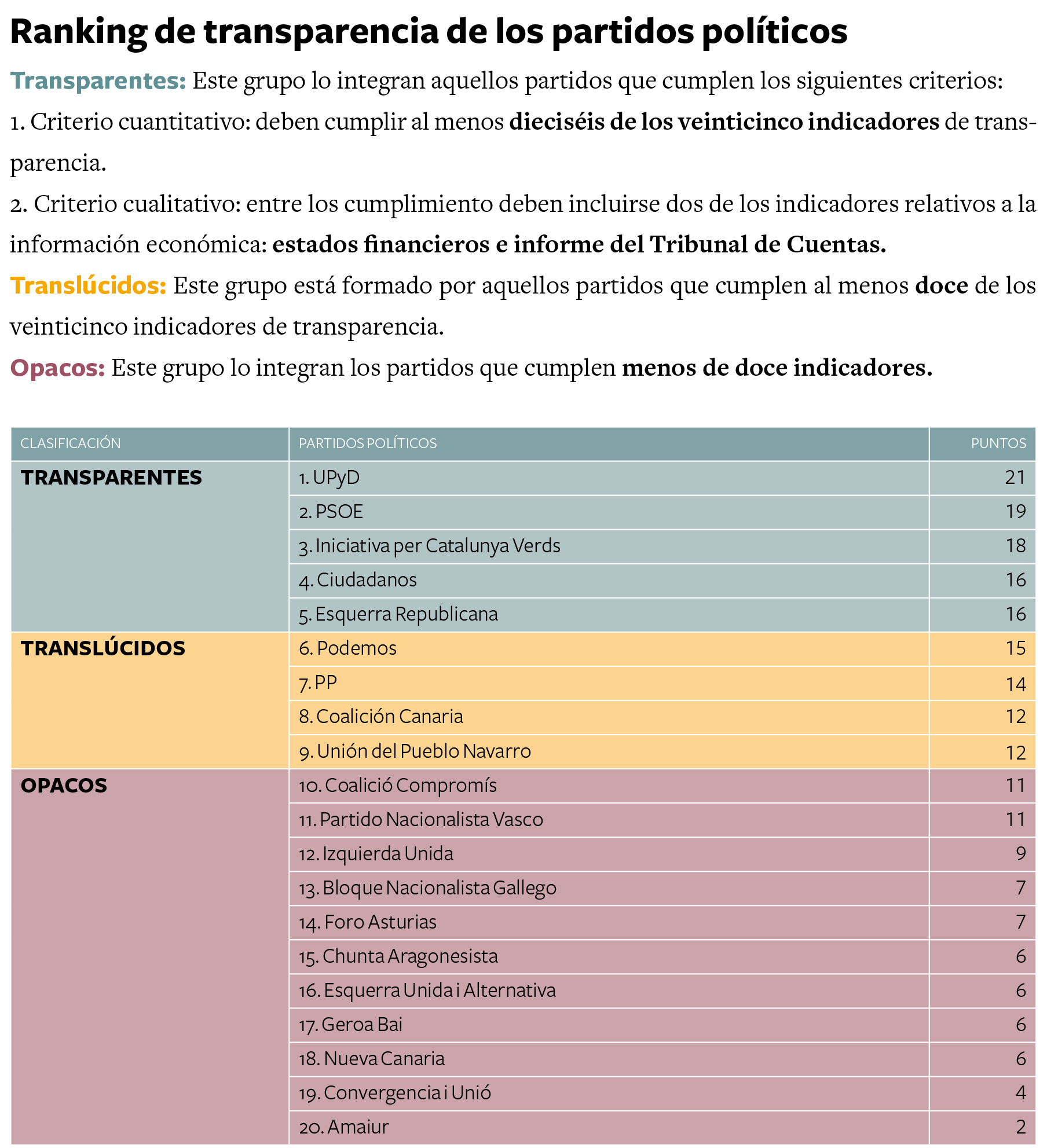

CompromisoEmpresarial.com: UPyD y PSOE lideran el ranking de transparencia de partidos y Alfonso Perales y FAES, el de fundaciones políticas

Rendición de cuentas, Transparencia, 22 mayo 2015

Los resultados del nuevo informe ‘Transparencia, el mejor eslogan 2014’, elaborado por Fundación Compromiso y Transparencia, señalan que actualmente hay cinco partidos políticos que muestran niveles óptimos de transparencia. Por su parte, solo tres fundaciones logran esta misma denominación.

UPyD vuelve a liderar el ranking de transparencia de partidos políticos por cuarto año consecutivo, con 21 puntos, seguido por el PSOE, con 19, Iniciativa per Catalunya Verds (ICV), con 18 puntos, y Ciudadanos y Esquerra Republicana, empatados a 16 puntos.

Ha sido el partido que dirige Pedro Sánchez el que más ha prosperado en transparencia, pasando de 11 a 19 puntos y de la calificación de ‘opaco’ a ‘transparente’ en un año.

Así lo desprende el cuarto informe de transparencia de partidos y fundaciones políticas, entre las que destacan Fundación Alfonso Perales (PSOE), FAES (PP) y Fundación Sabino Arana (PNV) como las más transparentes (Vid. Ranking de transparencia de fundaciones políticas).

Transparencia, el mejor eslogan 2014 presenta importantes novedades con respecto a las publicaciones de años anteriores. En esta ocasión, el nuevo informe de Fundación Compromiso y Transparencia, además de los resultados del análisis y del ranking, muestra la evolución de los partidos políticos y sus fundaciones vinculadas en el lento camino hacia la transparencia y la rendición de cuentas entre 2011 y 2014.

Esta evolución demuestra que todas las organizaciones y sus fundaciones vinculadas avanzan en positivo, aunque solo en el caso de los partidos es de manera constante.

El dato más alentador de esta nueva edición es el importante incremento de partidos que hacen pública su información económica, un 40% de la muestra, duplicando el porcentaje del pasado año.

En el lado contrario, las áreas más opacas continúan siendo las relativas al Cumplimiento de las organizaciones con sus propuestas electorales (solo un 13% de los partidos publica este tipo de información) y la información acerca de sus cargos electos; solo un 24% de la muestra facilita un perfil completo de todos sus diputados y senadores.

Con respecto a esta área sobre cargos electos, los partidos Coalició Compromís, Iniciativa per Catalunya Verds y UPyD destacan positivamente por haber sido pioneros en la publicación en sus webs de los salarios percibidos por sus representantes parlamentarios.

Por su parte, el análisis de las fundaciones política revela que dichas entidades continúan mostrando unos altos niveles de opacidad. En este sentido, destaca negativamente que el 40% de las fundaciones no tenga página web, impidiendo que se conozca su información e incumpliendo con la Ley 3/2015 de control de la actividad económico-financiera de los Partidos Políticos, que estipula que estas fundaciones están “obligadas” a publicar su información económica junto con las conclusiones del informe de auditoría, “preferentemente a través de su página web”.

Por otro lado, la mayoría de las fundaciones analizadas no hace pública la información más relevante para la rendición de cuentas. De esta manera, el 88% de la muestra no facilita sus estatutos ni un código de buen gobierno, mientras que 75% no informa sobre su estructura directiva y el 71% no aporta los resultados de las actividades que realiza.

Este desajuste entre la evolución de los partidos políticos y el de sus fundaciones vinculadas con respecto a los niveles de transparencia que presentan, puede provocar la desconfianza de los ciudadanos acerca de su verdadera voluntad de cambio y regeneración que difunden a través de sus programas electorales.

Ciudadanos, transparente, Podemos, translúcido

Desde que se publicara el último informe Transparencia, el mejor eslogan 2013, el panorama político español ha sufrido importantes cambios, entre los que destaca la aparición de dos nuevas fuerzas políticas que cada vez asumen mayores responsabilidades y compromisos con la sociedad española.

Por este motivo, el nuevo informe incluye, por primera vez, el análisis de las páginas web de las formaciones Ciudadanos y Podemos, con el fin de evaluar la correspondencia de las acciones y medidas de ambos partidos con sus discursos protransparencia.

El primer análisis de las webs de Ciudadanos y Podemos ha revelado que ambas formaciones presentan altos niveles de transparencia, demostrando que sus acciones se corresponden con sus discursos. Sobre este aspecto, Ciudadanos logra la categoría de partido Transparente, al alcanzar 16 puntos de los 25 posibles, mientras que Podemos se sitúa en la categoría de Translúcido al logra una puntación ligeramente menor (15).

Ambas formaciones destacan por hacer púbica la información relevante de sus cargos directivos y electos de manera completa y accesible, mientras que sus datos de índole económica también destacan por estar publicados de forma detallada y gráfica, permitiendo que cualquier usuario pueda acceder a ellos y comprenderlos.

En cuanto al área de Cumplimiento, de momento ambos partidos solo hacen públicas sus propuestas e iniciativas realizadas en base a las promesas de sus programas electorales, pero ninguno de los dos facilita un Informe de gestión que cumpla con los requisitos exigidos por la Fundación Compromiso y Transparencia.

A pesar de esto y como se ha mencionado anteriormente, tanto Ciudadanos como Podemos muestran un nivel de transparencia mucho mayor que algunos partidos políticos que llevan cuatro años siendo responsables de representar a la ciudadanía española en las Cortes Generales.

Algunas novedades

Para realizar el nuevo análisis se han tenido en cuenta las principales reformas sobre la financiación de partidos políticos, así como los cambios que han supuesto la entrada en vigor de la Ley de transparencia, acceso a la información pública y buen gobierno y la puesta en marcha del Portal de la Transparencia en diciembre de 2014.

Atendiendo a estos cambios, se ha introducido un nuevo indicador: la publicación de los salarios y retribuciones de los cargos electos de los partidos, y se ha modificado el relativo a la información sobre préstamos y créditos de las formaciones políticas, con el fin de adecuarlo al marco legal actual.

Asimismo, desde que comenzó la campaña electoral a principios de 2015, se ha podido ver cómo los actuales partidos en las Cortes Generales muestran mayor interés por adoptar medidas que promuevan la rendición de cuentas y la regeneración democrática.

En este sentido, el análisis ha revelado que la mayoría de organizaciones políticas ha habilitado en sus webs una sección llamada Transparencia, dedicada a publicar mayoritariamente las cuentas de los partidos y, en algunos casos, los documentos más relevantes como los estatutos o los códigos éticos.

Finalmente, para la realización de este nuevo informe Transparencia, el mejor eslogan 2014, se ha realizado una campaña de crowdfunding, que ha contado con la aportación de decenas de personas que han demostrado su interés por crear e inculcar voluntad de transparencia en sus representantes políticos.

miércoles, 20 de mayo de 2015

CincoDías.com: "La Ley de Auditoría necesita mejoras técnicas", por Carlos Puig de Travy

Tribuna - Carlos Puig - 20-05-2015 21:55

El Proyecto de Ley de Auditoría se encuentra en una fase muy avanzada de su tramitación y confiamos que su entrada en el Senado permita introducir algunas mejoras técnicas que no han podido consensuarse a su paso por el Congreso. Recordemos que esta iniciativa es consecuencia de la adaptación de nuestra legislación interna a los cambios incorporados por la Directiva 2014/56/UE del Parlamento Europeo y del Reglamento (UE) 537/2014 relativos a la auditoría legal de las cuentas anuales, que nacieron con un objetivo claro: reforzar y mejorar la confianza de los usuarios de la información económica-financiera auditada y optimizar la calidad de las auditorías de cuentas realizadas en el ámbito de la Unión Europea, y todo ello derivado del contexto de crisis económico-financiera de los últimos años.

El Proyecto de Ley de Auditoría se encuentra en una fase muy avanzada de su tramitación y confiamos que su entrada en el Senado permita introducir algunas mejoras técnicas que no han podido consensuarse a su paso por el Congreso. Recordemos que esta iniciativa es consecuencia de la adaptación de nuestra legislación interna a los cambios incorporados por la Directiva 2014/56/UE del Parlamento Europeo y del Reglamento (UE) 537/2014 relativos a la auditoría legal de las cuentas anuales, que nacieron con un objetivo claro: reforzar y mejorar la confianza de los usuarios de la información económica-financiera auditada y optimizar la calidad de las auditorías de cuentas realizadas en el ámbito de la Unión Europea, y todo ello derivado del contexto de crisis económico-financiera de los últimos años.El papel de nuestro país en cuanto a los plazos para trasponer la normativa europea a nuestro ordenamiento jurídico ha sido resuelto positivamente, anticipándose un año al plazo marcado (junio de 2016) –si bien hay otros Estados miembros que han comenzado este proceso de reforma, pero no lo han concluido todavía–, por lo que entendemos que aquí el Gobierno ha hecho lo que le correspondía. En nuestro caso, a las corporaciones representativas de los auditores, nos corresponde velar por el interés de nuestros profesionales y de los auditados, intentado que se cumplan los más altos estándares de calidad, sin trasladar estos costes a las empresas receptoras de sus servicios. Pero todo ello en aras aumentar la fiabilidad de la información financiera.

Pudiera parecer, a la vista de los titulares de las noticias aparecidas en los medios de comunicación, que esta Ley se está gestando en un clima de enfrentamiento entre el Ministerio de Economía y el sector, entre los que parecen existir discrepancias insalvables sobre el contenido del Proyecto. Sin embargo, no es exactamente así. Los problemas de la Ley en ningún caso han sido de carácter político, sino de carácter eminentemente técnico, de tal manera que si leemos entre líneas y analizamos con detalle los planteamientos de unos y otros, veremos que han sido muchos más los aspectos que nos han acercado que los que nos han distanciado.

Es en este punto donde deberíamos hacer la siguiente reflexión sobre la que es una de las actividades más regulada y estandarizada del mundo, y que en nuestro país representa una actividad que desarrollan más de 20.000 profesionales, quienes llevan a cabo en torno a 62.000 trabajos de auditoría al año: ¿no se debería aprovechar este momento para hacer una ley de consenso al servicio de la sociedad?

Este proceso de reforma y de armonización de normas en materia de auditoría a nivel europeo es de vital importancia para converger con los países de nuestro entorno y para –como decíamos antes– incrementar la transparencia, clarificando la función que desempeña la auditoría y el alcance y las limitaciones que tiene, para reducir la denominada brecha de expectativas entre lo que espera un usuario de este servicio y lo que realmente es.

Desde el comienzo de este proceso, el REA+REGA Corporación de Auditores del Consejo General de Economistas ha centrado sus propuestas en la mejora de los aspectos técnicos de este proyecto: Definición de Entidad de Interés Público (EIP), causas de incompatibilidad y extensiones subjetivas, comité de auditoría, concentración de honorarios, contenido del informe, redes de auditoría, estructura organizativa, régimen de infracciones y sanciones, etcétera. Como podemos ver, no son demasiados, pero conforman un núcleo fundamental para dinamizar el sector, y lo que es más importante, para que los auditores puedan concurrir en el mercado de operadores en igualdad de condiciones, lo que redundará en un aumento de la competitividad y en un mejor servicio para los usuarios.

La relevancia que la actividad de la auditoría tiene para el desarrollo económico resulta incuestionable, por lo que entre todos deberemos hacer un esfuerzo para mejorarla, especialmente en un momento en el que la sociedad española demanda más transparencia a las instituciones públicas y privadas, y se precisan las mejores condiciones posibles para crear empleo. Que sus trabajos sean comprendidos y respetados es necesario para los auditores y para el conjunto de los ciudadanos. Deberíamos intentar entre todos mejorar técnicamente el proyecto y consensuar una ley de largo recorrido en beneficio del conjunto de la sociedad.

Carlos Puig de Travy es presidente del REA+REGA Corporación de Auditores del Consejo General de Economistas.

elDerecho.com: Las corporaciones de auditores advierten de los graves problemas de la Ley de Auditoría

Las corporaciones de auditores piden que se continúe trabajando para lograr que la nueva Ley de Auditoría sea aprobada por consenso.

Madrid | 20.05.15

El Instituto de Censores Jurados de Cuentas de España (ICJCE) y el Registro de Economistas Auditores del Consejo General de Economistas (REA-REGA), corporaciones representativas de los auditores, muestran su sorpresa y preocupación ante la posibilidad de que la Comisión Económica del Congreso de los Diputados apruebe el proyecto de Ley de Auditoría hoy.

Tal y como han reconocido diferentes portavoces parlamentarios, el Ejecutivo prevé que la nueva normativa sea aprobada sin consensuar ninguna de las enmiendas presentadas por los grupos parlamentarios ni asumir las observaciones del Consejo de Estado y de las corporaciones de auditores, lo que con toda seguridad producirá efectos muy negativos en los usuarios de los servicios de auditoría y en el día a día de los miles de profesionales que trabajan en el sector.

Las corporaciones consideran que el significativo número de enmiendas presentadas al proyecto, 154, entre las que se incluyen propuestas del Grupo Parlamentario Popular, algunas de más de 20 páginas, demuestra que el actual texto del proyecto de ley requiere significativas mejoras técnicas en aras de aumentar la transparencia de la información financiera y la calidad de las auditorías. Apuntan también que en las últimas semanas todos los grupos parlamentarios han mostrado su interés en alcanzar el consenso por el que las corporaciones han apostado siempre, de ahí que manifiesten su sorpresa por el cambio acontecido.

Asimismo, el sector insiste en que, por su carácter eminentemente técnico, los problemas de la ley no son de carácter político y que no existe un enfrentamiento entre el Gobierno y el sector. Por esta razón, entiende que, antes de su aprobación en el Congreso, se debe retomar el espíritu constructivo con el que habían transcurrido las últimas semanas.

Conviene recordar que, durante el proceso de elaboración de la Ley de Auditoría, los auditores han venido expresando, de forma reiterada, su preocupación ante la aprobación de una ley que va a contracorriente de Europa. El texto que se aprobó en el Consejo de Ministros no recoge observaciones muy importantes del Consejo de Estado, algunas calificadas por el propio Cuerpo Consultivo de esenciales. El ejemplo más claro está en la normativa sobre Entidades de Interés Público ya que debería seguirse el dictamen del Consejo de Estado que apuesta por una mejora en la norma que ofrezca más seguridad jurídica en la consecución del objetivo de reducción de su número.

El efecto inmediato de esta medida es el incremento de los costes a muchos de los usuarios de los servicios de auditoría y a muchas empresas que se verán perjudicadas al aplicárseles medidas pensadas en Europa para bancos, compañías de seguros y compañías cotizadas. A ello se suman otros defectos, como el imposible cumplimiento del régimen de independencia y de incompatibilidades previsto, el establecimiento de la prohibición de la presencia de profesionales con experiencia reciente en auditoría en el Comité consultivo del ICAC, la inseguridad jurídica que se deriva de la redacción del régimen sancionador o medidas en claro detrimento de los pequeños y medianos despachos de auditoría, como el establecimiento de un límite de facturación aportado por un cliente.

Las corporaciones de auditores has manifestado en todo momento una enorme preocupación por los problemas técnicos del texto y han mostrado su absoluta disposición a colaborar para consensuar la ley de forma que esté alineada con la del resto de la UE.

miércoles, 13 de mayo de 2015

BolgCanalProfesional.es: 7 cuestiones que te ayudarán a entender el Informe Integrado y por qué será tan importante en el futuro

Hola a tod@s:

Como bien sabéis, desde hace poco tiempo una corriente de opinión cualificada importante entiende que la información financiera (principalmente, las cuentas anuales) no es suficiente para mostrar la realidad de la empresa. A quien más beneficia que las cuentas anuales muestren una imagen de solvencia y rentabilidad es realmente a todo el mundo -si la empresa funciona, los proveedores y los trabajadores cobran puntualmente, además de las Administraciones Públicas pero principalmente a los inversores de la empresa y por supuesto a los órganos de gobierno de la entidad, que de esta forma justifican su gestión.

Como bien sabéis, desde hace poco tiempo una corriente de opinión cualificada importante entiende que la información financiera (principalmente, las cuentas anuales) no es suficiente para mostrar la realidad de la empresa. A quien más beneficia que las cuentas anuales muestren una imagen de solvencia y rentabilidad es realmente a todo el mundo -si la empresa funciona, los proveedores y los trabajadores cobran puntualmente, además de las Administraciones Públicas pero principalmente a los inversores de la empresa y por supuesto a los órganos de gobierno de la entidad, que de esta forma justifican su gestión.Sin embargo, realmente los mercados financieros -y no tanto la legislación en sí- cada vez han ido incorporando un mayor volumen de información financiera, de forma que cuestiones intangibles y no susceptibles de contabilización en un balance de situación o en una cuenta de pérdidas y ganancias han ido ganando peso. Por ejemplo, la reputación social o medioambiental de la firma. De esta forma, si la firma gana mucho dinero pero lo hace a costa de dejar los vertederos sin limpiar o acondicionar, a largo plazo su impacto es menos positivo de lo pensado e incluso podría incurrir en responsabilidades judiciales.

Con objeto de suplir estas deficiencias,

hace ya varias décadas que grandes corporaciones empresariales

comenzaron a emitir una serie de informes no financieros sobre RSC,

también denominados en algunos casos denominados “Informe Anual”

empresas también empezaron a emitir unos informes sobre información no

financiera. Son informes superdensos que realmente no cuentan con muchos

lectores. Finalmente, desde hace fechas cercanas se exige por normativa

un informe sobre gobierno corporativo que deben cumplimentar las

empresas cotizadas en nuestro país y en los países de nuestro entorno.

Finalmente, conjuntamente con las cuentas anuales se deposita en el

Registro Mercantil el denominado Informe de Gestión, donde los

administradores de la empresa vienen a explicar -o deberían hacerlo- la

evolución de los negocios y la situación de la sociedad de forma

equilibrada y exhaustiva -por lo general, más lo segundo que lo primero.

Perfecto. Actualmente contamos con un elevado volumen de información financiera y no financiera.

Sin embargo, tanta información y parece que no terminamos de dar con la

tecla de informar adecuadamente a un usuario interesado. Veremos por

qué.

1. ¿Por qué la información financiera en su actual formato no cumple su objetivo?

Si bien el reporte financiero a se rige

por marcos conceptuales bien definidos (a nivel internacional, por

ejemplo las NIIF), podríamos hablar de un empacho informativo que puede

hacer equivocarse al usuario, además de hacerle perder interés por la

información. Es muy común encontrarse con EEFF de sociedades cotizadas

de más de 300 páginas, de las cuáles solemos leernos todo aquello

fundamental (activo, beneficio, PER, etc.) y poquito más. Tendríamos que

preguntar a los usuarios habituales de la información de estas empresas

si la leen completamente o se centran en determinadas cuestiones

puntuales.

2. ¿Por qué la información financiera y no financiera en su actual formato no cumple su objetivo?

Porque es demasiado densa, narrativa y a

veces poco comparable. No tiene un marco normativo definido y cada

empresa hace lo que quiere con sus datos no obligatorios. Aunque poco a

poco las empresas van virando a ese nuevo Marco Conceptual de

Información Integrada. En definitiva, mucho papel (o pdf) y poca

percepción de fiabilidad.

3. El nacimiento escandinavo de la información integrada

A principios del Siglo XXI nació un

movimiento en torno a la información integrada en unas empresas danesas

super-transparentes, como son Novozymes y posteriormente Novo Nordisk;

posteriormente, en 2010 dicho movimiento fue capitalizado por un

organismo denominado IIRC (International Integrated Reporting Council),

una organización con sede en Londres que aglutina un gran número de

profesionales de la contabilidad y auditoría, inversores, directivos,

etc., altamente implicados en la mejora de la información corporativa.

4. ¿Y qué es el informe integrado?

“Un informe integrado es una

comunicación concisa acerca de cómo la estrategia de una organización,

su gobierno corporativo, desempeño y perspectivas, en el contexto de su

entorno externo, la conducen a crear valor en el corto, medio y largo

plazo.” Esta es la definición que nos da el Marco Conceptual de Información Integrada, en su traducción al español. Dicho de otro modo: el

informe integrado contiene lo esencial de esos grandes tomos de

información financiera, social, medioambiental y corporativa y lo

resumen en un único tomo que no debería ser muy extenso, y que se

convierte en la “foto” principal de la empresa de cara a los terceros.

5. ¿Cuáles son los grandes desafíos del informe integrado?

El principal sin duda es que los usuarios lo vean como una propuesta seria y de valor. Para ello, debe ser entendible y, sobre todo creíble. Por tanto, el principal desafío es:

¿Un usuario debidamente informado podrá entender cómo es una empresa y cómo genera valor,tras la lectura de informe integrado?

Si la respuesta es sí, estaremos en el

buen camino. Si de algo adolece toda ese volumen tan exagerado de

información que mencionábamos anteriormente es que el usuario naufraga

entre páginas y páginas de información baldía y en ocasiones difícil de

comprender. Basta con una actitud tendente a la racionalización de la

información, así como su simplificación. Por ejemplo, el informe integrado de Iberdrola en 2014

es un exponente interesante de adecuación al Marco Conceptual de

Información Integrada del IIRC. En España ya son varias las empresas que

han experimentado dentro del Programa Piloto del IIRC y algunas emiten

ya informes con cierta calidad.

") |

| Portada del informe integrado de Iberdrola 2014 (fuente:www.iberdrola.es) |

Otro desafío que tendrá consecuencias futuras importantes estará fundamentado en la posibilidad de VERIFICACIÓN de dicha información, lo que se denomina en inglés como Assurance, traducido al castellano más o menos como Aseguramiento. Es claro que la información financiera no se verifica

6. ¿Cuándo contaremos con una aplicación extendida del informe integrado?

Mientras su aplicación sea voluntaria, no

podemos decir que veamos la luz al final del túnel. En los próximos

años veremos en qué medida las empresas se comprometen con la aplicación

y asunción del Marco Conceptual de Información Integrada emitido por el

IIRC en 2013. Desde el punto de vista normativo, la emisión de la

Directiva 2014/95/UE, que modifica la llamada Directiva Contable tiene

un impacto notable en el futuro informe de gestión, apareciendo en escena un nuevo Estado No Financiero (ENF), con diversas formas de integración.

¿Y quién reportará el ENF? Aquellas grandes empresas que cumplan dos condiciones:

- que sean Entidades de Interés Público y,

- que en su fecha de cierre de balance, superen 500 empleados medios durante el ejercicio.

- describir el modelo de negocio de la empresa (actividades que la empresa realiza y cómo las realiza).

- una descripción de las políticas y procedimientos de diligencia debida sobre: cuestiones medioambientales y sociales, personal, respeto a los derechos humanos y la lucha contra la corrupción y soborno. También la empresa deberá detallar el resultado de la aplicación de tales políticas.

- los principales riesgos relacionados con las cuestiones anteriormente definidas y cómo se vinculan a las actividades de la empresa: relaciones comerciales, productos o servicios que puedan tener efectos negativos en esos ámbitos. Se deberá detallar el modo en que la empresa gestiona dichos riesgos.

- indicadores clave de resultados (KPI) no financieros, que sean pertinentes respecto de la actividad empresarial concreta. Si la empresa no aplica políticas –o las aplica parcialmente- en relación con las “cuestiones”, el estado no financiero debe exponer los motivos de ello, de una forma clara.

El Proyecto de AECA sobre Información Integrada

Muy

sencillo: porque el grupo de trabajo e investigación en materia de

información integrada -entre cuyos componentes me encuentro- ha diseñado

una plataforma informática que permitirá a las empresas

confeccionar su informe integrado y el ENF de una forma abierta y

ajustada tanto al Marco Conceptual de la Información Integrada así como a

los requerimientos de Directiva Europea referida, y que serán

convenientemente adaptados a la normativa nacional en un futuro próximo.

El acceso a dicha plataforma será totalmente abierto para todas las

empresas y entidades que quieran colaborar su información.

Reciban un cordial saludo,

Manuel Rejón

Auditool.org: Auditoría Interna: Una carrera para hoy, una carrera para mañana

Auditoría Interna: Una carrera para hoy, una carrera para mañana

http://auditool.org/blog/auditoria-interna/3361-auditoria-interna-una-carrera-para-hoy-una-carrera-para-manana

http://auditool.org/blog/auditoria-interna/3361-auditoria-interna-una-carrera-para-hoy-una-carrera-para-manana

martes, 12 de mayo de 2015

CanalDeportivo.com: Ratificado el nombramiento del auditor de cuentas tras ser estimado el recurso ante la DGRN

Ratificado el nombramiento del auditor de cuentas tras ser estimado el recurso del RC Deportivo

Martes 12/05/2015 14:35, canaldeportivo, A Coruña.

El Real Club Deportivo de La Coruña, S.A.D. ha sido notificado en el

día de hoy de la estimación del recurso que presentó la Asesoría

Jurídica del Club, a través de su abogado D. Óscar Rama, el pasado mes

de enero de 2015 ante la Dirección General de los Registros y del

Notariado contra la negativa a la inscripción de la sociedad Auren

Auditores LCG, S.L. como auditor de la sociedad.

Los hechos se iniciaron a raíz del expediente sobre nombramiento de

auditor instado por D. Germán Rodríguez Conchado el 24 de noviembre de

2014, fecha de celebración en primera convocatoria de la Junta General

Ordinaria y Extraordinaria de Accionistas del Club solicitando el

nombramiento de un auditor que verificara las cuentas anuales

correspondientes al Ejercicio social 2013/2014 por no existir

nombramiento alguno aprobado.

La situación societaria y registral que se encontró el actual consejo

de administración del Real Club Deportivo de La Coruña, S.A.D.

evidenciaba la inexistencia de inscripción registral del cese del

anterior auditor de cuentas Olszewski Auditores, S.L. cesado mediante

Auto dictado por el Juzgado de lo Mercantil nº 2 de La Coruña con fecha

11 de marzo de 2013 y también la falta de constancia registral del

nombramiento de la sociedad AUREN AUDITORES LCG, S.L. auditor nombrado

mediante Auto dictado el pasado 24 de abril de 2013 por el referido

juzgado. Ambas operaciones deberían haberse inscrito en el Registro

Mercantil pero no fueron tramitadas ni presentadas en ningún momento por

parte de la anterior Asesoría Jurídica del Club.

La Junta General de Accionistas del Club celebrada en segunda convocatoria el pasado 25 de noviembre de 2014 adoptó, con las mayorías legal y estatutariamente exigidas y el voto a favor del 95,84% de los votos emitidos en la Junta el acuerdo de nombrar a la sociedad AUREN AUDITORES LCG, S.L. como Auditores de Cuentas del Real Club Deportivo de La Coruña, S.A.D. para los Ejercicios 2013-2014, 2014-2015 y 2015-2016, ratificándose de este modo la renovación tácita ya producida mediante acuerdo adoptado en su día por el actual Consejo de Administración.

Asimismo, como medida precautoria la referida Junta General acordó, a los efectos de su debida constancia en el Registro Mercantil, también la revocación del nombramiento del auditor de cuentas de la Sociedad “Olszewski Auditores, S.L.”, para el supuesto de que dicho cese fuese preciso legal o registralmente.

Con ocasión de la Junta General, el Consejo de Administración informó además a los Accionistas de que se ha realizado también en el pasado mes de junio de 2014 el nombramiento voluntario de la sociedad AUREN AUDITORES LCG, S.L. como auditores de cuentas de las sociedades filiales del Real Club Deportivo de La Coruña, S.A.D.

La Dirección General de Registros y del Notariado valida totalmente el procedimiento seguido por el Real Club Deportivo de La Coruña, S.A.D. en cuanto a la prórroga tácita de auditor considerándolo adecuado a la Ley y Reglamento de Auditoría de Cuentas y además considera que, dadas las circunstancias concurrentes, no existe legitimación del socio para nombramiento de auditor por parte del Registrador Mercantil existiendo además un informe de auditoría realizado y que se había presentado a la Junta General de Accionistas con ocasión de la aprobación de las cuentas anuales.

El Real Club Deportivo de La Coruña, S.A.D. procederá a inscribir el nombramiento de AUREN AUDITORES LCG, S.L. como su auditor así como a depositar nuevamente las cuentas anuales correspondientes al Ejercicio social cerrado al 30 de junio de 2014 con objeto de cumplir con todas las obligaciones legales y reglamentarias exigibles y continuará en la línea de máxima transparencia y publicidad informativa de su situación económica y jurídica a todos sus accionistas, acreedores, socios y aficionados en general.

El Real Club Deportivo de La Coruña, S.A.D. procederá a someter a la autorización de la próxima Junta General de Accionistas, por primera vez en su historia, de unas cuentas sociales consolidadas que permitirán conocer la situación real y actualizada de la sociedad matriz y de todas las sociedades filiales mostrando la imagen fiel de las mismas y referidas al Ejercicio Social cerrado al 30 de junio de 2015 (temporada futbolística 2014 - 2015).

elMundo.es: Hacienda culpa a la Junta de 'posibilitar' el fraude en formación (Auditoría de las Subvenciones)

Operación Barrado. Dictó una norma que exime al beneficiario de las ayudas de presentar las factura.

ANTONIO SALVADOR SEBASTIÁN TORRES Actualizado: 12/05/2015

La Agencia Tributaria llega a la conclusión de que la Junta de Andalucía facilitó el fraude de la formación al promulgar una norma en 2009 que eximía al beneficiario de las ayudas de tener que aportar las facturas a la Administración a la hora de justificar el gasto. La medida hacía recaer la labor de auditoría de las ayudas en una empresa privada pagada por el adjudicatario de los cursos y que en la práctica se limitaba a realizar una mera revisión de los gastos que le presentaban.

Así lo expone la unidad combinada de Vigilancia Aduanera de Huelva -dependiente de la Agencia Estatal de Administración Tributaria (AEAT)- en un informe enviado el pasado mes de febrero a un juzgado de Sevilla. En él, se investiga al empresario de la formación José Sivianes Sánchez por fraude fiscal y blanqueo de capitales.

Los funcionarios sitúan el "origen" de los hechos investigados en la orden de 23 de octubre de 2009. En ella se desarrollaba el decreto por el que se regulaba la ordenación de la Formación Profesional para el Empleo en Andalucía y donde se establecían las bases reguladoras para la concesión de ayudas.

En su artículo 102, relativo a la justificación de las subvenciones, la norma fija que el beneficiario deberá presentar una cuenta justificativa, con aportación de un informe de auditor de cuentas, en la que éste compruebe la elegibilidad de los gastos imputados a la ayuda y las obligaciones establecidas en la correspondiente resolución de concesión.

Ese informe de auditor debe certificar que la beneficiaria utiliza un sistema de contabilidad que permite la identificación de los gastos realizados, que los imputados al proyecto subvencionado guardan una relación directa con el mismo y que las facturas originales cuentan con los datos requeridos por la legislación.

Los funcionarios llaman la atención sobre el hecho de que, con esta orden, la Administración autonómica "traslada la auditoría de subvenciones a una empresa" que, "en el mejor de los casos, se limita a realizar una comprobación formal del dinero empleado, es decir, que las facturas cumplan con los requisitos formales y con los criterios establecidos, no entrando a valorar la realidad de las sociedades que están auditando".

La Agencia Tributaria recuerda que ese informe de auditoría externa lo paga el beneficiario de la ayuda "con cargo a la subvención concedida" y que éste no está obligado a entregar las facturas a la Junta de Andalucía. Tan sólo ha de almacenarlas y "tenerlas a disposición de la Junta de Andalucía".

Para remarcar su conclusión sobre el caldo de cultivo para el fraude que habría supuesto la entrada en vigor de la orden de 23 de octubre de 2009, Vigilancia Aduanera detalla en su informe que, a raíz de los casos abiertos en los juzgados de Sevilla en los últimos años, técnicos de la Administración autonómica han comenzado a realizar «la auditoría real de las subvenciones».

La responsabilidad de los auditores

El Instituto de Censores Jurados de Cuentas de España rechaza que se descargue la responsabilidad en los auditores por irregularidades que se están investigando en juzgados andaluces en cursos de formación financiados con dinero público.

"Está claro que se ha demostrado que el sistema no es válido. Pero nosotros sólo tenemos un trozo del trabajo, que consiste en revisar gastos. La función de control de la realización de la actividad subvencionada no corresponde al auditor, sino a la Dirección Provincial del Servicio Andaluz de Empleo (SAE) de la Junta de Andalucía", declara a este periódico Eduardo Molina, presidente del Instituto de Censores Jurados de Cuentas de España en Andalucía Oriental.

Sea como fuere, los interventores de la Junta reprochan en informes que constan en las actuaciones que instruye la juez Alaya que los auditores privados no detectaran incidencias cuando revisaron los gastos imputados a las subvenciones de formación profesional para el empleo, frente al sinfín de irregularidades que ellos sí han puesto de manifiesto.

En los informes especiales realizados por los ocho interventores provinciales sobre la justificación de las ayudas concedidas por la Junta en materia de formación profesional para el empleo entre 2009 y 2012 -gestionadas en cada una de las delegaciones provinciales del Servicio Andaluz de Empleo (SAE)- se dedica un capítulo a analizar los informes de auditoría aportados por los beneficiarios para justificar las subvenciones recibidas ante la Administración autonómica.

Los interventores son muy críticos con la labor realizada por los auditores y cuestionan abiertamente la rigurosidad de sus trabajos, de los que llegan a decir que se limitan a ajustarse "a los parámetros de la subvención para que el beneficiario cumpla con las normas establecidas". En algún caso, se llega a plantear incluso "la posibilidad de exigir responsabilidad profesional del auditor".

|

Griñán y Antonio Fernández, presidente de la Junta y consejero de Empleo

cuando se aprobó la orden en 2009.

E.M.

|

Así lo expone la unidad combinada de Vigilancia Aduanera de Huelva -dependiente de la Agencia Estatal de Administración Tributaria (AEAT)- en un informe enviado el pasado mes de febrero a un juzgado de Sevilla. En él, se investiga al empresario de la formación José Sivianes Sánchez por fraude fiscal y blanqueo de capitales.

Los funcionarios sitúan el "origen" de los hechos investigados en la orden de 23 de octubre de 2009. En ella se desarrollaba el decreto por el que se regulaba la ordenación de la Formación Profesional para el Empleo en Andalucía y donde se establecían las bases reguladoras para la concesión de ayudas.

En su artículo 102, relativo a la justificación de las subvenciones, la norma fija que el beneficiario deberá presentar una cuenta justificativa, con aportación de un informe de auditor de cuentas, en la que éste compruebe la elegibilidad de los gastos imputados a la ayuda y las obligaciones establecidas en la correspondiente resolución de concesión.

Ese informe de auditor debe certificar que la beneficiaria utiliza un sistema de contabilidad que permite la identificación de los gastos realizados, que los imputados al proyecto subvencionado guardan una relación directa con el mismo y que las facturas originales cuentan con los datos requeridos por la legislación.

Los funcionarios llaman la atención sobre el hecho de que, con esta orden, la Administración autonómica "traslada la auditoría de subvenciones a una empresa" que, "en el mejor de los casos, se limita a realizar una comprobación formal del dinero empleado, es decir, que las facturas cumplan con los requisitos formales y con los criterios establecidos, no entrando a valorar la realidad de las sociedades que están auditando".

La Agencia Tributaria recuerda que ese informe de auditoría externa lo paga el beneficiario de la ayuda "con cargo a la subvención concedida" y que éste no está obligado a entregar las facturas a la Junta de Andalucía. Tan sólo ha de almacenarlas y "tenerlas a disposición de la Junta de Andalucía".

Para remarcar su conclusión sobre el caldo de cultivo para el fraude que habría supuesto la entrada en vigor de la orden de 23 de octubre de 2009, Vigilancia Aduanera detalla en su informe que, a raíz de los casos abiertos en los juzgados de Sevilla en los últimos años, técnicos de la Administración autonómica han comenzado a realizar «la auditoría real de las subvenciones».

La responsabilidad de los auditores

El Instituto de Censores Jurados de Cuentas de España rechaza que se descargue la responsabilidad en los auditores por irregularidades que se están investigando en juzgados andaluces en cursos de formación financiados con dinero público.

"Está claro que se ha demostrado que el sistema no es válido. Pero nosotros sólo tenemos un trozo del trabajo, que consiste en revisar gastos. La función de control de la realización de la actividad subvencionada no corresponde al auditor, sino a la Dirección Provincial del Servicio Andaluz de Empleo (SAE) de la Junta de Andalucía", declara a este periódico Eduardo Molina, presidente del Instituto de Censores Jurados de Cuentas de España en Andalucía Oriental.

Sea como fuere, los interventores de la Junta reprochan en informes que constan en las actuaciones que instruye la juez Alaya que los auditores privados no detectaran incidencias cuando revisaron los gastos imputados a las subvenciones de formación profesional para el empleo, frente al sinfín de irregularidades que ellos sí han puesto de manifiesto.

En los informes especiales realizados por los ocho interventores provinciales sobre la justificación de las ayudas concedidas por la Junta en materia de formación profesional para el empleo entre 2009 y 2012 -gestionadas en cada una de las delegaciones provinciales del Servicio Andaluz de Empleo (SAE)- se dedica un capítulo a analizar los informes de auditoría aportados por los beneficiarios para justificar las subvenciones recibidas ante la Administración autonómica.

Los interventores son muy críticos con la labor realizada por los auditores y cuestionan abiertamente la rigurosidad de sus trabajos, de los que llegan a decir que se limitan a ajustarse "a los parámetros de la subvención para que el beneficiario cumpla con las normas establecidas". En algún caso, se llega a plantear incluso "la posibilidad de exigir responsabilidad profesional del auditor".

lunes, 11 de mayo de 2015

elEconomista.es: Los equipos de fútbol de primera división se alejan de las 'cuatro grandes' auditoras

Araceli Muñoz madrid. 6:00 - 11/05/2015

En los últimos años, muchos de los equipos de la Liga de fútbol española han visto cómo su credibilidad y sus cuentas eran cuestionadas por culpa de los escándalos financieros de sus directivos. Este puede ser uno de los motivos por los que las que las cuatro grandes firmas de servicios profesionales (Deloitte, PwC, EY y KPMG) no estén interesadas en esta competición.

En este sentido, fuentes solventes de la Liga de Fútbol Profesional (LPF), consultadas por elEconomista, apuntan a que "la LPF está tomando medidas para impulsar la transparencia, como auditar sus propias cuentas". "Al igual que ha ocurrido con otro tipo de negocios, a medida que se profesionalice, habrá más nivel de firmas de servicios profesionales y será un buen negocio para ellas de cara a crear nuevas carteras de clientes", explicaron a este diario.

Con todo, mientras que PwC y KPMG se desmarcan de la Liga española, EY y Deloitte sí que participan. No obstante, llama la atención la aparición de Auren -séptima firma española por facturación según el ranking de elEconomista- que verifica las cuentas de dos equipos gallegos. En concreto, la firma presidida por Mario Alonso -también presidente de una de las patronales del sector, el Instituto de Censores Jurados de Cuentas (ICJCE)- controla las cuentas del Celta de Vigo y del Deportivo de La Coruña.

EY logra un 'hat-trick'

La ganadora de la máxima competición española es EY (la antigua Ernst & Young), al auditar a tres de los principales equipos. Por un lado, la firma presidida por José Luis Perelli en España es el auditor oficial del Real Madrid. En concreto, EY verifica las cuentas del equipo blanco desde hace más de una década. Frente a esta histórica cuenta, la firma de Perelli también audita las cuentas del Valencia Club de Fútbol desde enero de este mismo año. Esto se debe a que EY fue la que asesoró en la reciente compra del equipo ché -de hecho, esta compañía de servicios profesionales también asesoró a la firma china Dalian Wanda Group cuando entró en el capital social del Atlético de Madrid-.

|

| ¿Quién audita la Liga? |

Parece que así el equipo de la asiática Lay Hoon Chan ha decidido dejar atrás los escándalos a los que tuvo que enfrentarse hace poco. Sin ir más lejos, los peritos de Bankia detectaron hace unos meses -antes de que EY ganara esta cuenta- sospechas de irregularidades en la relación que Bancaja primero y luego Bankia pudo mantener con el club ché y su fundación.

La tercera cuenta que verifica la firma de Perelli es el Sevilla CF y también ha sido nombrado a principios de este año. El anterior auditor de cuentas era MB Consultores y Auditores.

Con todo, el socio director responsable de Asesoramiento en Transacciones de EY, Rafael Roldán, explicó a este diario que "la importancia del mercado del fútbol reside en que es un contenido más, cada día está más vigilado por las cantidades que mueven". En este sentido, Roldán explicó a este diario que por este motivo "todos buscan que se aumente la transparencia, para dar credibilidad a las cifras que se mueven". No obstante, "es un mercado muy global, por eso todavía tiene alguna sombra en cuanto a los equipos más pequeños", aclaró.

Por su parte, el socio responsable de Retail & Consumer en EY, José Luis Ruiz Expósito, apuntó a que "el fútbol reúne el ocio, el negocio y la pasión... de ahí salen muchas cosas". "Por el tamaño y la relevancia que tiene, el dinero que mueve el sector y a raíz de que la LPF cada vez exige unos ratios financieros más exigentes, la aparición de firmas de servicios profesionales en el mercado del fútbol es fundamental". "A muchos les gustaría que les auditaran firmas más potentes y por eso lo están pasando mal, porque van muy justitos", explicó Ruiz Expósito a este diario.

Deloitte es 'blaugrana'

La otra big four que participa en el mercado del fútbol español es Deloitte, que controla las cuentas del Fútbol Club Barcelona. Por su parte, el equipo blaugrana ha tenido que enfrentarse en los últimos tiempos a un gran escándalo: el denominado Caso Neymar. Esta operación salpicó de lleno tanto al expresidente del club, Sandro Rosell, como al actual presidente, Josep Maria Bartomeu.

El escándalo se habría producido cuando el club blaugrana supuestamente ocultó que el fichaje de Neymar habría costado 94,8 millones de euros, frente a los 57,1 millones que comunicó Rosell. Pero, además, de la cantidad descubierta por la Fiscalía, 12,14 millones correspondían a impuestos no pagados por el Barça.

En este sentido, cabe destacar que, según consta en el auto del caso al que tuvo acceso elEconomista, Deloitte sí avisó al equipo de la obligación de este pago.

"La retención del impuesto correspondía efectuarla al F. C. Barcelona y tal obligación era plenamente conocida por el Club, siendo advertido por la auditora Deloitte del riesgo que suponía el tratamiento fiscal de la operación, a pesar de lo cual por el FCB no se efectuaron dichas retenciones ni se ingresaron en la Hacienda Pública", expone el auto.

Más escándalos contables

Sin embargo, el del Barça no es un caso aislado. En la época en la que el Deportivo de La Coruña fue presidido por Augusto César Lendoiro -ahora es auditado por la firma Auren- también sufrió irregularidades contables.

En concreto, estuvo alrededor de cinco años sin presentar sus cuentas al Registro Mercantil. Además, según el informe del administrador Francisco Prada Gayoso se detectaron "operaciones de revalorización contable de sus activos contrarios a las reglas legales y reglamentarias de la contabilidad". Yendo más lejos, antes de presentar el concurso de acreedores, el Dépor realizó una serie de fichajes por un alto importe, porque sabía que sus deudas sufrirían una quita.

Con todo, el escándalo más reciente que ha sacudido la Liga española ha venido de la mano del Elche F. C. en relación a las cuentas de la temporada 2013-2014, la de regreso a la Primera División. En un primer momento, la LPF inhabilitó durante 18 meses al órgano directivo del club franjiverde por irregularidades contables, así como una sanción económica. Sin embargo, ha quedado suspendida tras el recurso del club.

sábado, 9 de mayo de 2015

elPaís.com: El Ibex suspende en buenas prácticas (estado del arte)

La mayoría de las multinacionales ofrece una información fiscal y laboral opaca

María Fernández Madrid 9 MAY 2015

La transparencia no es el punto fuerte de la pequeñas y medianas (pymes) españolas y todavía no es un comportamiento interiorizado por las grandes corporaciones, las que por su posición y carácter multinacional están obligadas a presentar datos sobre sus compromisos medioambientales, sociales, con los Derechos Humanos o de buen gobierno.

El Observatorio de Responsabilidad Social Corporativa, una organización sin ánimo de lucro subvencionada por el Ministerio de Trabajo, lleva once años separando el trigo de la paja en su informe anual sobre las empresas del Ibex 35, y esta semana, en la presentación de la última edición, ha vuelto a insistir en que, salvo excepciones, la gran cantidad de información que las cotizadas aportan sobre responsabilidad social “carece todavía de rigurosidad, alcance, cantidad y calidad suficiente”.

En una escala del cero al cuatro, el Observatorio ha puntuado con una media del 1,21, un rotundo suspenso, al conjunto del índice bursátil. Sólo Red Eléctrica, que repite primera posición, pasa del aprobado raspado. Inditex, Gas Natural, Telefónica e Indra completan las cinco primeras posiciones. “Otro año más, la palabra estancamiento define las insuficientes variaciones registradas globalmente. Las empresas no han considerado como área estratégica y prioritaria la definición de sistemas de gestión de su RSC”, asegura el documento, en cuya elaboración han participado 22 analistas. Lamentan que en más de una ocasión las grandes sociedades españolas se limitan a ofrecer datos en un enfoque “puramente comunicativo y buenista”. En otras ni siquiera eso: de las 35 empresas del Ibex, las seis que ocupan las últimas posiciones en el ránking, Ebro Técnicas Reunidas, Viscofan, Dia, Jazztel y Grifols “no presentan información relevante sobre aspectos de RSC”.

En un momento en que la corrupción es percibido como el segundo problema de los españoles tras el paro, 32 de las 35 empresas del índice tienen presencia en países con baja tributación (considerados paraísos fiscales en alguno de los listados que elaboran España, la OCDE, el Parlamento Europeo o la ONG Tax Justice Network). En 2013, año del estudio, incrementaron en 73 el número de sociedades en estos territorios, pasando de 467 a 540. Esto significa que lejos de retirarse de plazas off-shore, hay un incremento de un 15,6% con respecto a 2012 y de un 23,5 % respecto a 2011, pese a la salida del Ibex de Abengoa, que tenía 27 sociedades en paraísos fiscales y Endesa y Acerinox, con seis cada una.

Precisamente en los aspectos relacionados con la fiscalidad la información sobre resultados, beneficios, impuestos, subvenciones recibidas, localización de los proveedores y gastos salariales se convierte en un bien escaso. Según el director del informe, Orencio Vázquez, estos datos “permitirían entender dónde se ha generado el beneficio de estos grupos”, algo que al menos los accionistas deberían de conocer con detalle. Vázquez destaca que su análisis no busca tanto poner el acento en operaciones supuestamente delictivas como en la estrategia para eludir el pago de impuestos. Recuerda que el comité del Parlamento Europeo para asuntos legales reclamó a la Comisión Europea que obligase a las empresas a informar qué operaciones realizan país a país, “dado que cada año la UE deja de recaudar la escandalosa cifra de un billón de euros por fraude, evasión fiscal y la planificación fiscal agresiva, lo que supone un coste de 2.000 euros anuales por cada ciudadano”.

Bajando a la arena, el estudio del Observatorio destaca que en Delaware, el segundo Estado más pequeño de EE UU, 222 filiales de firmas del Ibex han elegido poner un pie (allí están el 60% de los empresarios que figuran en la lista Forbes). Curiosamente, el informe asegura que 180 de ellas (el 81%) comparten las mismas dos direcciones postales en la pequeña ciudad de Wilmington (70.000 habitantes). Según el New York Times, en los circuitos fiscales llaman a Delaware loophole, escapatoria, por su facilidad para crear sociedades sin estar físicamente; por el secreto de privacidad sobre los propietarios y por el hecho de que si una compañía no tiene actividad en esa ciudad, no tiene que pagar impuestos.

Los casos de corrupción también han estado muy presentes en la investigación. De nuevo el buenismo reina. Solo cinco empresas aportan alguna información sobre esta cuestión pese a que 17 operan en países con fuerte fragilidad institucional. “Es especialmente preocupante. No es aceptable que en un ejercicio de transparencia y de rendición de cuentas con las que las empresas del Ibex 35 dicen estar comprometidas, éstas no informen de manera amplia y de forma transparente”.

Ante la pregunta de, “¿cuenta con políticas que garanticen el cumplimiento de su compromiso en materia de Derechos Humanos?”, el 40% de las empresas del Ibex responden que sí. Pero solo el 17% informa sobre qué medidas han tomado y sólo una de cada cinco cuenta con políticas activas de control de proveedores. “Una buena práctica en este sentido es la Inditex”, destacan los analistas. Su plan de auditorías sobre proveedores pasó de 113 en 2012 a 1.425 un año (de un total de 1.592), aunque seis de los 46 países donde opera se quedaron fuera de estos exámenes.

Hay otras empresas con riesgos especialmente sensibles en su cadena de valor, como es el caso de las que necesitan minerales situados en países pobres para fabricar artículos de electrónica. Por ejemplo, la información facilitada en relación a los proveedores del coltán por parte de Jazztel es “inexistente” y la de Telefónica, “vaga”. Arcelormittal, sin embargo, afirma que ha adquirido el compromiso en su código de suministro responsable de no utilizar minerales de conflicto.

Según índice de Riesgo Climático de Germanwatch69 del año 2014, se puede concluir que las empresas del Ibex operan o tienen presencia en 14 países con un riesgo extremo en lo tocante al medioambiente. Pero llama la atención que sólo el 34% de las empresas conocen y declaran sus principales riesgos.

El Observatorio de Responsabilidad Social Corporativa, una organización sin ánimo de lucro subvencionada por el Ministerio de Trabajo, lleva once años separando el trigo de la paja en su informe anual sobre las empresas del Ibex 35, y esta semana, en la presentación de la última edición, ha vuelto a insistir en que, salvo excepciones, la gran cantidad de información que las cotizadas aportan sobre responsabilidad social “carece todavía de rigurosidad, alcance, cantidad y calidad suficiente”.

En una escala del cero al cuatro, el Observatorio ha puntuado con una media del 1,21, un rotundo suspenso, al conjunto del índice bursátil. Sólo Red Eléctrica, que repite primera posición, pasa del aprobado raspado. Inditex, Gas Natural, Telefónica e Indra completan las cinco primeras posiciones. “Otro año más, la palabra estancamiento define las insuficientes variaciones registradas globalmente. Las empresas no han considerado como área estratégica y prioritaria la definición de sistemas de gestión de su RSC”, asegura el documento, en cuya elaboración han participado 22 analistas. Lamentan que en más de una ocasión las grandes sociedades españolas se limitan a ofrecer datos en un enfoque “puramente comunicativo y buenista”. En otras ni siquiera eso: de las 35 empresas del Ibex, las seis que ocupan las últimas posiciones en el ránking, Ebro Técnicas Reunidas, Viscofan, Dia, Jazztel y Grifols “no presentan información relevante sobre aspectos de RSC”.

En un momento en que la corrupción es percibido como el segundo problema de los españoles tras el paro, 32 de las 35 empresas del índice tienen presencia en países con baja tributación (considerados paraísos fiscales en alguno de los listados que elaboran España, la OCDE, el Parlamento Europeo o la ONG Tax Justice Network). En 2013, año del estudio, incrementaron en 73 el número de sociedades en estos territorios, pasando de 467 a 540. Esto significa que lejos de retirarse de plazas off-shore, hay un incremento de un 15,6% con respecto a 2012 y de un 23,5 % respecto a 2011, pese a la salida del Ibex de Abengoa, que tenía 27 sociedades en paraísos fiscales y Endesa y Acerinox, con seis cada una.

{kind=link}

{kind=link}

Precisamente en los aspectos relacionados con la fiscalidad la información sobre resultados, beneficios, impuestos, subvenciones recibidas, localización de los proveedores y gastos salariales se convierte en un bien escaso. Según el director del informe, Orencio Vázquez, estos datos “permitirían entender dónde se ha generado el beneficio de estos grupos”, algo que al menos los accionistas deberían de conocer con detalle. Vázquez destaca que su análisis no busca tanto poner el acento en operaciones supuestamente delictivas como en la estrategia para eludir el pago de impuestos. Recuerda que el comité del Parlamento Europeo para asuntos legales reclamó a la Comisión Europea que obligase a las empresas a informar qué operaciones realizan país a país, “dado que cada año la UE deja de recaudar la escandalosa cifra de un billón de euros por fraude, evasión fiscal y la planificación fiscal agresiva, lo que supone un coste de 2.000 euros anuales por cada ciudadano”.

Bajando a la arena, el estudio del Observatorio destaca que en Delaware, el segundo Estado más pequeño de EE UU, 222 filiales de firmas del Ibex han elegido poner un pie (allí están el 60% de los empresarios que figuran en la lista Forbes). Curiosamente, el informe asegura que 180 de ellas (el 81%) comparten las mismas dos direcciones postales en la pequeña ciudad de Wilmington (70.000 habitantes). Según el New York Times, en los circuitos fiscales llaman a Delaware loophole, escapatoria, por su facilidad para crear sociedades sin estar físicamente; por el secreto de privacidad sobre los propietarios y por el hecho de que si una compañía no tiene actividad en esa ciudad, no tiene que pagar impuestos.

Los casos de corrupción también han estado muy presentes en la investigación. De nuevo el buenismo reina. Solo cinco empresas aportan alguna información sobre esta cuestión pese a que 17 operan en países con fuerte fragilidad institucional. “Es especialmente preocupante. No es aceptable que en un ejercicio de transparencia y de rendición de cuentas con las que las empresas del Ibex 35 dicen estar comprometidas, éstas no informen de manera amplia y de forma transparente”.

Ante la pregunta de, “¿cuenta con políticas que garanticen el cumplimiento de su compromiso en materia de Derechos Humanos?”, el 40% de las empresas del Ibex responden que sí. Pero solo el 17% informa sobre qué medidas han tomado y sólo una de cada cinco cuenta con políticas activas de control de proveedores. “Una buena práctica en este sentido es la Inditex”, destacan los analistas. Su plan de auditorías sobre proveedores pasó de 113 en 2012 a 1.425 un año (de un total de 1.592), aunque seis de los 46 países donde opera se quedaron fuera de estos exámenes.

Hay otras empresas con riesgos especialmente sensibles en su cadena de valor, como es el caso de las que necesitan minerales situados en países pobres para fabricar artículos de electrónica. Por ejemplo, la información facilitada en relación a los proveedores del coltán por parte de Jazztel es “inexistente” y la de Telefónica, “vaga”. Arcelormittal, sin embargo, afirma que ha adquirido el compromiso en su código de suministro responsable de no utilizar minerales de conflicto.

Según índice de Riesgo Climático de Germanwatch69 del año 2014, se puede concluir que las empresas del Ibex operan o tienen presencia en 14 países con un riesgo extremo en lo tocante al medioambiente. Pero llama la atención que sólo el 34% de las empresas conocen y declaran sus principales riesgos.

Suscribirse a:

Comentarios (Atom)