Los informes de auditoría basados en Normas Internacionales de Auditoría, se deben preparar con base en las siguientes NIA, según sea el caso:

- NIA 700, Formación de la opinión y emisión del informe de auditoría sobre estados financieros.

- NIA 705, Opinión modificada en el informe emitido por un auditor independiente.

- NIA 706, Párrafos de énfasis y párrafos sobre otras cuestiones en el informe emitido por un auditor independiente.

- NIA 710, Información comparativa-Cifras correspondientes de periodos anteriores y estados financieros comparativos.

- NIA 720, Responsabilidades del auditor con respecto a otra información incluida en los documentos que contienen los estados financieros auditados.

- NIA 800, Consideraciones especiales-Auditorías de estados financieros preparados de conformidad con un marco de información con fines específicos.

- NIA 805, Consideraciones especiales-Auditorías de un solo estado financiero o de un elemento, cuenta o partida específicos de un estado financiero.

- NIA 810, Encargos para informar sobre estados financieros.

- La NIA 700 trata de la responsabilidad que tiene el auditor de formarse una opinión sobre los estados financieros, y también de la estructura y el contenido del informe de auditoría emitido como resultado de una auditoría de estados financieros.

- La NIA 700 está redactada en el contexto de un conjunto completo de estados financieros con fines generales.

- La NIA 700 protege la congruencia del informe de auditoría. Cuando la auditoría se realiza de conformidad con las NIA, la congruencia del informe de auditoría promueve la credibilidad en el mercado global al hacer más fácilmente identificables aquellas auditorías que han sido realizadas de conformidad con unas normas reconocidas a nivel mundial. También ayuda a fomentar la comprensión por parte del usuario y a identificar, cuando concurren, circunstancias inusuales.

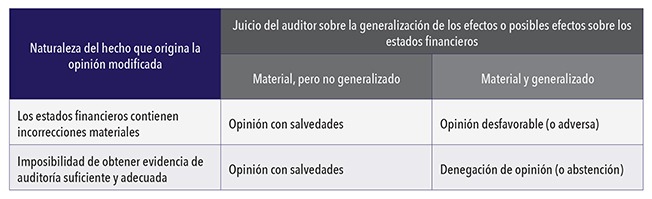

- Las NIA 705 y 706 tratan del modo en que la estructura y el contenido del informe de auditoría se ven afectados cuando el auditor expresa una opinión modificada o incluye un párrafo de énfasis o un párrafo sobre otras cuestiones en el informe de auditoría.

- La NIA 800 trata de las consideraciones especiales a tener en cuenta cuando los estados financieros se preparan de conformidad con un marco de información con fines específicos.

- La NIA 805 trata de las consideraciones especiales aplicables en una auditoría de un solo estado financiero o de un elemento, cuenta o partida específicos de un estado financiero.

La NIA 706 señala qué debemos entender como “Párrafo de énfasis” y qué como “Párrafo sobre otras cuestiones”:

- Párrafo de énfasis es un párrafo incluido en el informe de auditoría que se refiere a una cuestión presentada o revelada de forma adecuada en los estados financieros y que, a juicio del auditor, es de tal importancia que resulta fundamental para que los usuarios comprendan los estados financieros.

- Párrafo sobre otras cuestiones es un párrafo incluido en el informe de auditoría que se refiere a una cuestión distinta de las presentadas o reveladas en los estados financieros y que, a juicio del auditor, es relevante para que los usuarios comprendan la auditoría, las responsabilidades del auditor o el informe de auditoría.

C.P.C. Horacio Zúñiga Gómez

Socio de Resa y Asociados, S.C.

Fuente: Revista Contaduría Pública www.contaduriapublica.org.mx del Instituto Mexicano de Contadores Públicos www.imcp.org.mx

No hay comentarios:

Publicar un comentario