El juez imputa a la auditora de Pescanova por falseamiento de información económica | Público

Las sanciones llevan aparejadas la prohibición de que tanto Deloitte

como el auditor realicen la auditoría de cuentas a la empresa en los

tres primeros ejercicios posteriores a la fecha en la que la sanción sea

firme en la vía administrativa.

miércoles, 23 de octubre de 2019

Públicoes: El BOE publica la multa de 1,4 millones a Deloitte por la auditoría a Abengoa | Público

El BOE publica la multa de 1,4 millones a Deloitte por la auditoría a Abengoa | Público: Las sanciones llevan aparejadas la prohibición de que tanto Deloitte como el auditor realicen la auditoría de cuentas a la empresa en los tres primeros ejercicios posteriores a la fecha en la que la sanción sea firme en la vía administrativa.

Público.es; Las cuentas del Ibex35: La transparencia de las auditoras

Las cuentas del Ibex35: La transparencia de las auditoras | Público:

Madrid 21/09/2019 16:30

Las cuentas del Ibex35

Algunas incidencias en la supervisión de la contabilidad de las empresas han puesto en jaque a la figura de los auditores de cuentas y han supuesto multas millonarias para las grandes firmas. La normativa trata de preservar la independencia de los despachos con un sistema de rotación pero, ¿es suficiente con la aplicación de este mecanismo?

La nueva Ley de Auditoría obliga a estas firmas multinacionales a intercambiar cromos cada década (14 años en los casos de coauditoría) pero, al final, todo queda en casa. "Hace años había ocho grandes firmas con el rendimiento y la dimensión internacional suficientes para afrontar el reto que supone un trabajo de auditoría en empresas españolas cotizadas con negocios en el exterior. Hoy se han reducido a la mitad", explica Javier Quintana , director general del Instituto de Censores Jurados de Cuentas de España (ICJCE), la principal asociación de los auditores españoles.

Quintana asegura que algunas compañías han invitado a otras firmas de menor tamaño a que presentasen ofertas para auditar sus cuentas y abrir más el mercado, pero la mayoría descarta directamente la posibilidad.

Sin ir más lejos, Correos, una de las compañías públicas de mayor tamaño y volumen de facturación, se encontró con dificultades para relevar a PwC en 2018. La licitación puesta en marcha por la Sociedad Estatal de Participaciones Industriales (SEPI) no recibió ninguna propuesta debido al bajo precio contemplado en la licitación. "La revolución que ha experimentado la normativa de sectorial y otras que también nos afectan como la de contabilidad, blanqueo de capitales o protección de datos requieren un esfuerzo y, por lo tanto, un aumento de las horas necesarias para desarrollar nuestra labor. Esas horas se pagan cada vez peor, lo que supone un importante recorte de la rentabilidad. Con estas condiciones, muy pocos podrán seguir compitiendo. Habrá más fusiones entre despachos y alianzas con redes internacionales", señalan fuentes del sector.

La razón de que Bruselas tirase la toalla tiene relación directa con una intensa campaña de lobby en contra de la medida. "Las cuatro grandes son un grupo de presión importante, tanto más en Europa que en España. Sería muy complicado optar por un sistema de revisión de cuentas que ponga en peligro su mercado", advierte Recalde. Desde el ICJCE insisten en las desventajas de este modelo. "La coauditoría apenas permitiría entrar a un nuevo jugador en el terreno de las Big Four en España y, además, puede incrementar los costes, duplicar esfuerzos y equipos; por no hablar de los conflictos que originaría la diferencia de criterios entre firmas", puntualiza Quintana.

La normativa contempla que aquellas empresas de interés público [entidades de crédito, bancos, aseguradoras, fondos de pensiones, servicios de inversión y cotizadas] que lleven más de 20 años con la misma firma tienen hasta 2020 para cambiar de auditor, mientras que las que hayan mantenido sus lazos entre 11 y 20 años podrán retrasar el canje hasta 2023.

"Los auditores están sometidos a un riguroso régimen de responsabilidad por lo que una actuación incorrecta por su parte puede conducir a la declaración de su responsabilidad por los daños derivados de una información contable inexacta o falsa, como ha sucedido en los casos de la salida a bolsa de Bankia o la crisis económica de Pescanova", introduce Antonio Roncero, catedrático de Derecho Mercantil en la Universidad de Castilla-La Mancha. "La manipulación contable, no advertida o permitida por las empresas auditoras, ha sido la causa directa de algunas de las más importantes quiebras que hemos vivido en los últimos años. En épocas de crisis se manipulan más las cuentas y el auditor se encuentra con un escenario muy complicado", observa.

"No podemos perder de vista que, a veces, la remuneración real no está en la auditoría, sino en otros servicios complementarios que la auditora solía prestar a la empresa auditada", desliza Recalde. "Precisamente por esa razón, en Reino Unido se ha planteado la necesidad de que las empresas auditoras no puedan ofertarse como consultoras", añade.

Esta queja ha perseguido a la nueva legislación desde que entró en vigor. "Las leyes son ingenuas y ésta no es la excepción. Peca de idealismo por pedir a la auditoría lo que ésta no puede dar: detectar corrupción. Si se limitara a canalizar la competencia en el mercado sería más efectiva, regulando la concentración y no la contratación", concluye Arruñada. Asimismo, fuentes del sector solicitan mecanismos que permitan a los auditores llegar a conclusiones proyectivas. "La regulación nos obliga a dejar plasmada una foto fija de lo que era la compañía en el ejercicio anterior. Eso no deja pistas claras a los inversores sobre lo que podría pasar con su dinero. Nos faltan herramientas para darles la valoración que necesitan", zanjan.

Madrid 21/09/2019 16:30

aurora muñoz @AuroraML

Las cuentas del Ibex35

Algunas incidencias en la supervisión de la contabilidad de las empresas han puesto en jaque a la figura de los auditores de cuentas y han supuesto multas millonarias para las grandes firmas. La normativa trata de preservar la independencia de los despachos con un sistema de rotación pero, ¿es suficiente con la aplicación de este mecanismo?

Las firmas Deloitte, KPMG,

PwC y Ernst & Young (EY) se reparten casi el pastel completo de la

auditoría de cuentas de las sociedades que forman parte del Ibex 35, el

indicador que agrupa a las mayores empresas y bancos de la bolsa

española. Solo en 2018, esta tarea supuso un volumen de negocio de en

torno a 300 millones de euros para las conocidas como Big Four.

La nueva Ley de Auditoría obliga a estas firmas multinacionales a intercambiar cromos cada década (14 años en los casos de coauditoría) pero, al final, todo queda en casa. "Hace años había ocho grandes firmas con el rendimiento y la dimensión internacional suficientes para afrontar el reto que supone un trabajo de auditoría en empresas españolas cotizadas con negocios en el exterior. Hoy se han reducido a la mitad", explica Javier Quintana , director general del Instituto de Censores Jurados de Cuentas de España (ICJCE), la principal asociación de los auditores españoles.

"Hay que tener en cuenta que las entidades cotizadas con negocios en el extranjero requieren un trabajo de auditoría muy exigente, que implica desplazar equipo a la propia compañía durante largos periodos. Eso está fuera de las posibilidades de muchas auditoras medianas, que tendrían que poner todos los huevos en la misma cesta", añade Andrés Recalde, catedrático de Derecho Mercantil de la Facultad de Derecho de la Universidad Autónoma de Madrid.

En 2018, Correos no recibió ofertas para auditar sus cuentas y las de tres de sus filiales debido al bajo precio contemplado en la licitación

Quintana asegura que algunas compañías han invitado a otras firmas de menor tamaño a que presentasen ofertas para auditar sus cuentas y abrir más el mercado, pero la mayoría descarta directamente la posibilidad.

Sin ir más lejos, Correos, una de las compañías públicas de mayor tamaño y volumen de facturación, se encontró con dificultades para relevar a PwC en 2018. La licitación puesta en marcha por la Sociedad Estatal de Participaciones Industriales (SEPI) no recibió ninguna propuesta debido al bajo precio contemplado en la licitación. "La revolución que ha experimentado la normativa de sectorial y otras que también nos afectan como la de contabilidad, blanqueo de capitales o protección de datos requieren un esfuerzo y, por lo tanto, un aumento de las horas necesarias para desarrollar nuestra labor. Esas horas se pagan cada vez peor, lo que supone un importante recorte de la rentabilidad. Con estas condiciones, muy pocos podrán seguir compitiendo. Habrá más fusiones entre despachos y alianzas con redes internacionales", señalan fuentes del sector.

Un mercado atomizado y muy competitivo

Este 'fenómeno' de concentración no solo se produce en nuestro país. A nivel mundial, estas cuatro firmas acumulan el 91% de las auditorías de las grandes empresas del G-8. "Francia hizo un intento de desatomizar el sector y ampliar la competencia más allá de las Big Four mediante la fórmula del joint audit [auditoría conjunta], imprescindible en todas las grandes empresas. Sin embargo, acabó por descartarse la aplicación de este modelo en el resto de la Unión Europea (UE)", recuerda Francisco Javier Arias, profesor titular de Derecho Mercantil de la Universidad Rey Juan Carlos de Madrid.

Francia hizo un intento de ampliar la competencia más allá de las Big Four mediante la fórmula del joint audit [auditoría conjunta]

El informe más reciente de la CMA,

la autoridad británica de Competencia y Mercados, recomienda

expresamente esta fórmula para aumentar la capacidad de los auditores y

las opciones en el mercado. De esta forma las firmas medianas

trabajarían junto con las Big Four y compartirían la responsabilidad de

los resultados. Sin embargo, a excepción del caso francés, el porcentaje

medio de auditorías conjuntas de entidades de interés público (EIP) en

la Unión Europea aumenta, pero tímidamente: 9,1% en 2017 frente al 8,4%

en 2015, según un estudio del Comité de Asuntos Económicos y Monetarios (ECON) del Parlamento Europeo.

La razón de que Bruselas tirase la toalla tiene relación directa con una intensa campaña de lobby en contra de la medida. "Las cuatro grandes son un grupo de presión importante, tanto más en Europa que en España. Sería muy complicado optar por un sistema de revisión de cuentas que ponga en peligro su mercado", advierte Recalde. Desde el ICJCE insisten en las desventajas de este modelo. "La coauditoría apenas permitiría entrar a un nuevo jugador en el terreno de las Big Four en España y, además, puede incrementar los costes, duplicar esfuerzos y equipos; por no hablar de los conflictos que originaría la diferencia de criterios entre firmas", puntualiza Quintana.

Baile de sillas entre las cuatro grandes

En este marco se

aprobó nuestra nueva regulación sectorial en julio de 2015. El entonces

ministro de Economía, Luis de Guindos, quiso acelerar la trasposición

de la directiva europea a la normativa española y logró que las reinas

del Ibex35 se dieran prisa en emprender la rotación de sus auditores.

La normativa contempla que aquellas empresas de interés público [entidades de crédito, bancos, aseguradoras, fondos de pensiones, servicios de inversión y cotizadas] que lleven más de 20 años con la misma firma tienen hasta 2020 para cambiar de auditor, mientras que las que hayan mantenido sus lazos entre 11 y 20 años podrán retrasar el canje hasta 2023.

Siete compañías del Ibex35 han 'suspendido' en transparencia por conflictos de interés con sus auditores durante 2018

"El

propósito es favorecer un marco de competencia que garantice la

independencia con los clientes por parte de las auditoras que examinan

los estados financieros y contables de las empresas cotizadas para

evitar disfunciones como el caso emblemático caso ENRON, que contó con

la complicidad de Arthur Andersen en un colosal fraude contable en

Estados Unidos", señala Luis Velasco, catedrático de derecho

mercantil de la Universidad de Valladolid. "La ley trata de evitar

conflictos de interés, con reglas como la necesidad de dedicarse en

exclusiva a esta actividad, la exigencia de que las sociedades cotizadas

tengan un procedimiento de selección objetiva de los auditores, con

intervención del comité de auditoría y donde la última palabra le

corresponde a la junta general. Eso significa que los accionistas

recuperan, en cierto modo, el poder", agrega.

Sin embargo, eso no ha evitado que siete compañías del Ibex35 hayan 'suspendido' el pasado año por conflictos de interés con sus auditores. El informe de responsabilidad fiscal

que publica la Fundación Compromiso y Transparencia pone en el punto de

mira al Santander, Naturgy, ACS, Acciona, Merlin Properties, Sabadell e

Indra por contratar servicios de asesoría fiscal con empresas

auditoras. Las conclusiones del documento señalan que esta práctica

"aumenta los riesgos de conflictos de interés y, lo que es más grave, de

elusión fiscal".

Las crisis económicas acentúan la manipulación contable

Este tirón de orejas no se limita a hipótesis sobre el papel. El pasado mes de mayo, la Audiencia Nacional confirmó la sanción récord de 10,49 millones a PwC por la auditoría de AENA. La CNMV denunció también a la firma ante el ICAC por la revisión de las cuentas de Codere en

2012 y en junio se confirmaba la multa de 799.000 euros. Además,

el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) le incoó dos expedientes por las cuentas de 2016 del Banco Popular. No obstante, PwC ha recurrido todos estos casos ante el Tribunal Supremo.

"Los auditores están sometidos a un riguroso régimen de responsabilidad por lo que una actuación incorrecta por su parte puede conducir a la declaración de su responsabilidad por los daños derivados de una información contable inexacta o falsa, como ha sucedido en los casos de la salida a bolsa de Bankia o la crisis económica de Pescanova", introduce Antonio Roncero, catedrático de Derecho Mercantil en la Universidad de Castilla-La Mancha. "La manipulación contable, no advertida o permitida por las empresas auditoras, ha sido la causa directa de algunas de las más importantes quiebras que hemos vivido en los últimos años. En épocas de crisis se manipulan más las cuentas y el auditor se encuentra con un escenario muy complicado", observa.

"La manipulación contable ha sido la causa directa de algunas de las más importantes quiebras que hemos vivido en los últimos años"

PwC no es la única firma que se ha visto salpicada por el escándalo. El historial de Deloitte es extenso: la oferta pública de venta (OPV) de Bankia, ACS y, ahora, la auditoría al Santander en el 2011 y Abengoa.

El ICAC encontró infracciones graves en el ejercicio de 2014, anterior a

la crisis de la empresa. En ambos casos, el despacho anunció un recurso

de casación ante el Tribunal Supremo. KPMG, por su parte, fue

sancionada por Economía con una multa de 2,4 millones de euros por la auditoría a la CAM

en 2010. Si volvemos la vista atrás, nos encontramos con la histórica

multa a Ernst & Young [actualmente, EY] de 1,1 millones de euros por

la revisión de las cuentas de Martinsa Fadesa del año 2007. Nadie queda libre.

"Estos ejemplos solo demuestran que el sistema de vigilancia funciona", opina Benito Arruñada,

catedrático de Organización de Empresas en la Universidad Pompeu

Fabra. "El mercado sanciona a quienes defraudan su confianza y, al mismo

tiempo, la auditora pone en juego un activo muy sensible: su

reputación", detalla.

El verdadero negocio no es la auditoría

La reforma de la Ley de Auditoría ha transformado la

estrategia de negocio y Deloitte es el mejor ejemplo. La firma

presidida en España por Fernando Ruiz se ha visto forzada a abandonar a

sus principales clientes del Ibex tras más de 20 años de contrato, en

beneficio de PwC en la mayoría de los casos. La firma ha tenido que

reinventarse y la auditoría ya solo representa un 29,2% de su negocio, frente al 45,8% del negocio de consultoría.

"No podemos perder de vista que, a veces, la remuneración real no está en la auditoría, sino en otros servicios complementarios que la auditora solía prestar a la empresa auditada", desliza Recalde. "Precisamente por esa razón, en Reino Unido se ha planteado la necesidad de que las empresas auditoras no puedan ofertarse como consultoras", añade.

"La ley es farragosa. No ha sido todo lo rotunda que hubiese sido deseable para garantizar la independencia del auditor"

La

normativa española ha puesto el foco en preservar la independencia con

la rotación. "Se entiende que cuando una misma firma lleva muchos años

con un cliente se crean lazos personales que pueden comprometer la objetividad del auditor pero, a la vez, ese tiempo de permanencia proporciona un conocimiento profundo de la compañía. Eso ha favorecido que Estados Unidos haya optado por lo que se denominan 'murallas chinas': un sistema de rotación de equipos, en lugar de sustituir a la firma", cuenta Arias.

Desde el punto de vista de María Victoria Petit,

catedrática de Derecho Mercantil en la Universitat Jaume I, el debate

no debería de instalarse entre uno u otro modelo. El verdadero problema

radica en la redacción de la normativa: "La ley es farragosa. No ha sido

todo lo clara y rotunda que hubiese sido deseable para garantizar la

independencia y objetividad del auditor", apunta. "El precepto incluye

un montón de adjetivos calificativos y excepciones, que da lugar a dudas

de interpretación", subraya.

Esta queja ha perseguido a la nueva legislación desde que entró en vigor. "Las leyes son ingenuas y ésta no es la excepción. Peca de idealismo por pedir a la auditoría lo que ésta no puede dar: detectar corrupción. Si se limitara a canalizar la competencia en el mercado sería más efectiva, regulando la concentración y no la contratación", concluye Arruñada. Asimismo, fuentes del sector solicitan mecanismos que permitan a los auditores llegar a conclusiones proyectivas. "La regulación nos obliga a dejar plasmada una foto fija de lo que era la compañía en el ejercicio anterior. Eso no deja pistas claras a los inversores sobre lo que podría pasar con su dinero. Nos faltan herramientas para darles la valoración que necesitan", zanjan.

martes, 15 de octubre de 2019

NoticiasdeAlmería.com: Los entes locales de la provincia de Almería son los que menos cumplen con la Cámara de Cuentas

Los entes locales de la provincia de Almería son los que menos cumplen con la Cámara de Cuentas | Noticias de #Almeria

Los entes locales de la provincia de Almería son los que menos cumplen con la Cámara de Cuentas | Noticias de #Almeriamartes 15 de octubre de 2019

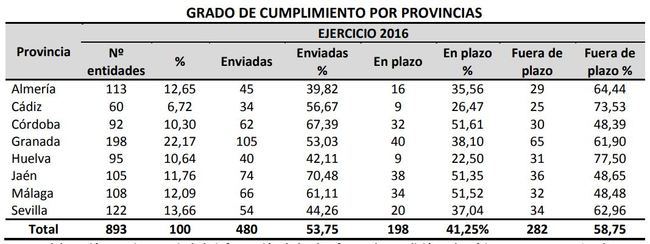

La auditoría de 2016 refleja que solo infoman sobre su contabilidad el 40% de las corporaciones Los ayuntamientos de la provincia de Almería son los que menos cumplen con la obligación de presentar su contabilidad ante la Cámara de Cuentas, según el informe conocido por Noticias de Almería y referido al ejercicio 2016.

Así, de un total de 893 entidades, solo 480 cumplieron con la obligación de remisión de información correspondiente, lo que supone un 53,75%. La provincia de Almería no llega a un grado de cumplimiento del 40%. De las provincias restantes, destacan Córdoba y Jaén registrando un grado de cumplimiento por encima del 65%. Según establece la Instrucción del TCu del 30 de junio de 2015, la remisión de la información debe de realizarse con anterioridad al 30 de abril del ejercicio siguiente al que se refieran.

Por tanto, tan sólo 198 (41,25%) de las 480 entidades que remitieron la información, lo hicieron en el plazo establecido para ello, siendo las provincias de Córdoba, Jaén y Málaga las únicas que alcanzan un grado de cumplimiento en plazo superior al 50%. 26 Destaca el incremento del grado de cumplimiento en plazo de la información requerida en el ejercicio 2016, con respecto a los ejercicios anteriores, ya que el número de entidades que remitieron la información correspondiente a los ejercicios 2014 y 2015 en el plazo establecido para ello, ascendió a 54 (13,43%) y 72 (19,46%) entidades, respectivamente.

Esto puede tener que ver con algo que también se analiza en el informe, y es que los ayuntamientos pequeños son los más incumplidores, y precisamente la mayoría de los almerienses se encuentran en esa situación.

De este modo, de las 480 entidades que cumplen con la obligación, 383 entidades pertenecen al tramo de más de 25.000 habitantes (79,79%). Por tipo de entidad, las más cumplidoras son las diputaciones provinciales y los ayuntamientos de municipios con población superior a 50.000 habitantes, ya que todas ellas alcanzan un porcentaje de remisión del 100%, mientras que las menos cumplidoras son las mancomunidades (26,87%) y los ayuntamientos de municipios con menos de 1.000 habitantes (41,55%). Así mismo, las entidades con un grado de cumplimiento en plazo superior al 50% son las diputaciones provinciales, los ayuntamientos de municipios con población superior a 300.000 habitantes, entre 75.001 y 100.000 habitantes y las mancomunidades.

viernes, 11 de octubre de 2019

BOE.es: Autoridad Portuaria de Melilla, Cuentas Anuales 2018

BOE.es: Autoridad Portuaria de Melilla, Cuentas Anuales 2018

BOE.es: Autoridad Portuaria de Melilla, Cuentas Anuales 2018 Disposición 14604 del BOE núm. 245 de 2019 - BOE-A-2019-14604.pdf

Resolución de 23 de septiembre de 2019, de la Autoridad Portuaria de Melilla, por la que se publican las cuentas anuales del ejercicio 2018 y el informe de auditoría.

AUDITORÍA DE CUENTAS ANUALES

Autoridad Portuaria de Melilla

Plan de Auditoría 2019

Código AUDINET 2019/481

Intervención Delegada Territorial de Melilla

ÍNDICE

I. INTRODUCCIÓN.

II. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES.

III. OPINIÓN.

IV. ASUNTOS QUE NO AFECTAN A LA OPINIÓN.

V. INFORME SOBRE OTROS REQUERIMIENTOS LEGALES Y REGLAMENTARIOS.

IV. ASUNTOS QUE NO AFECTAN A LA OPINIÓN.

- En el desarrollo de nuestro trabajo se han detectado deficiencias significativas de control interno derivadas, principalmente pero no solo, de la ausencia de procedimientos formales de control y de personas responsables encargadas de su supervisión. Asimismo, en el análisis del inmovilizado se ha puesto de manifiesto la existencia de un deficiente sistema de inventario para el material diverso.

- En el desarrollo de nuestro trabajo se ha detectado el incumplimiento del principio contable del devengo a la hora de registrar los ingresos, aplicándose el criterio de caja, así como la falta de actualización financiera de las provisiones.

jueves, 10 de octubre de 2019

ESFL: Seminario de Pablo Mazuecos sobre Fundaciones y Asociaciones

ESFL: Seminario de Pablo Mazuecos sobre Fundaciones y Asociaciones

Esta mañana nuestro amigo Pablo Mazuecos ha desarrollado en clase de la asignatura "Gestión de Organizaciones sin Ánimo de Lucro", del tercer curso del Grado en Finanzas y Contabilidad, un arrollador seminario sobre la constitución y gestión de Asociaciones y Fundaciones, desarrollando el caso de Clasijazz.

Enlaces de interés:

Esta mañana nuestro amigo Pablo Mazuecos ha desarrollado en clase de la asignatura "Gestión de Organizaciones sin Ánimo de Lucro", del tercer curso del Grado en Finanzas y Contabilidad, un arrollador seminario sobre la constitución y gestión de Asociaciones y Fundaciones, desarrollando el caso de Clasijazz.

|

| Rafael Hernández, profesor de la asignatura, presentando a Pablo Mazuecos. |

|

| Las primeras palabras de Pablo Mazuecos. |

|

| Pablo Mazuecos en plena acción. |

Enlaces de interés:

- Clasijazz: https://clasijazz.com/

- Facebook: https://www.facebook.com/clasijazz/

- Twitter: https://twitter.com/clasijazz

- Youtube: https://www.youtube.com/user/clasijazztv

miércoles, 9 de octubre de 2019

Auditoría Financiera: Armonización contable y de Auditoría (09.10.2019)

|

| Grupo de trabajo A2 |

|

| Grupo de trabajo A1 |

Enlaces de interés:

- Herramienta de traducción en línea: Deepl https://www.deepl.com/

- IFAC: https://www.ifac.org

https://www.ifac.org/who-we-are/membership

https://www.ifac.org/what-we-do/global-impact-map

https://www.international-standards.org/ - IASB: https://www.ifrs.org

https://www.ifrs.org/about-us/who-we-are/

https://www.ifrs.org/groups/ifrs-interpretations-committee/

https://www.ifrs.org/groups/ifrs-interpretations-committee/#members - EFRAG: http://www.efrag.org

http://www.efrag.org/Endorsement - FEE/Accountancy Europe: https://www.accountancyeurope.eu/

https://www.accountancyeurope.eu/about-us/ - EFAA: https://www.efaa.com

https://www.efaa.com/policy-areas/auditing/auditing.html

https://www.efaa.com/news/salvador-marin-speaks-at-the-vii-national-forum-of-small-auditing-firms.html

https://www.facebook.com/notes/rea-auditores-cge/vii-foro-nacional-de-peque%C3%B1os-despachos-de-auditores-c%C3%A1diz-19-de-septiembre-de-2/2728233403876926/

https://www.efaa.com/cms/upload/efaa_files/pdf/Publications/Comment_letters/2019/press_release_EFAA_19-20_SEP_SPAIN.pdf - Fédération des Experts Comptables Méditerranéens: https://www.fcmweb.org

https://www.fcmweb.org/about-us/mission-scope/ - CILEA: http://www.cilea.info/

http://www.cilea.info/associati-DIRECTORIO%20DE%20MIEMBROS/9_7/ita/ - REA Auditores: https://rea.economistas.es

Suscribirse a:

Comentarios (Atom)