naiz: - El Tribunal de Cuentas ve injustificada la ayuda directa de la Diputación al Bilbao Basket

El Tribunal de Cuentas Públicas ha emitido un

informe en el que entiende que la concesión directa de ayudas por 5,3

millones de euros al Bilbao Basket por parte de la Diputación de Bizkaia

no están justificadas.

2015/05/28

El Tribunal Vasco de Cuentas Públicas no ve justificada la concesión

directa de ayudas por 5,3 millones de euros que realizó en el 2013 la

Diputación de Bizkaia al club Bilbao Basket.

En abril del 2013, ante la situación financiera del club, dirigido

entonces por Gorka Arrinda, la Diputación adelantó al Bilbao Basket 5,3

millones, el dinero de un convenio a tres años, aunque la mayor parte,

3,4 millones, no fue en metálico sino que se usó para saldar la deuda

del club con Hacienda.

En su informe sobre la actividad de la Diputación, el Tribunal de

Cuentas ha analizado el convenio entre la institución foral y el club

que permitió la subvención, encontrando cuatro puntos censurables. «No

queda justificada la concesión directa de estas ayudas», apunta el

texto.

Para la justificación de la subvención, el club presentó un informe

de auditoría del período comprendido entre el 1 de julio de 2012 y el 30

de junio de 2013, aplicando a este período 4,5 millones de euros de la

subvención.

Para el segundo semestre de 2013, al que se aplican 790.443 euros de

la subvención, se presentó un informe de procedimientos sobre el

contenido de la cuenta de pérdidas y ganancias, emitido por un auditor

externo. Sobre ello, el informe apunta que «no se asume responsabilidad

alguna sobre la suficiencia de los procedimientos aplicados, por lo que

se incumple el convenio, que exige la presentación de estados contables

auditados o cuenta justificativa acompañada de informe de auditor de

cuentas».

jueves, 28 de mayo de 2015

BlogCanalProfesional.com: 7 cuestiones importantes de la convocatoria del examen ROAC 2015 (2ª FASE) que debes grabar en tu mente

Hola a tod@s:

A continuación comentamos varias cosas importantes de la segunda fase (más conocida como “examen práctico”) de la Orden ECC/951/2015, de 22 de abril, por la que se publica la convocatoria conjunta del Instituto de Censores Jurados de Cuentas de España y del Consejo General de Economistas, de examen de aptitud profesional para la inscripción en el Registro Oficial de Auditores de Cuentas.

- Consistirá en la resolución de uno o varios supuestos prácticos relacionados con la actividad de auditoría de cuentas. Esto no es novedad en relación con años anteriores.

- “Se basará en la normativa que esté vigente a la fecha de finalización del plazo para presentar las solicitudes de admisión a que se refiere el apartado 3.1. (4 DE JULIO DE 2015).” Por tanto, la nueva Ley de Auditoría de Cuentas, en caso de aprobarse, no entraría.

- “Podrá efectuarse mediante la resolución de cuestionarios que contemplen varias opciones.” Atención, novedad importante. Podrían incluirse tipo test en el examen.

- “La duración máxima del ejercicio será de seis horas, pudiendo realizarse en una o dos sesiones en la misma jornada, a decisión del Tribunal.” La cuestión de las dos sesiones ya se incluía en el anterior examen. Estaría bien parar para echarse un café y descargar tensiones. Este examen de seis horas seguidas es criminal.

- “Se podrán consultar textos legales y las Normas de Auditoría, comentadas o no, incluidas las consultas publicadas por el ICAC en su Boletín Oficial, así como cualquier otro texto en soporte papel, publicado y de acceso público.” Todo aquello que tenga su ISBN podéis llevarlo a examen.

- “Asimismo, se podrán utilizar máquinas calculadoras sin capacidad para almacenar datos de cualquier tipo y tablas financieras y estadísticas.” Esto no varía respecto de convocatorias anteriores.

- “Queda prohibida la utilización de cualquier clase de dispositivo móvil durante la realización del examen, así como la consulta de esquemas o resúmenes elaborados para uso propio con carácter previo al inicio del examen.” Por favor, no hagáis el canelo y llevéis entre la documentación esta documentación de uso propio que lo único que puede hacer es poneros de patitas en la calle en el examen.

Un saludo,

Un saludo,Manuel Rejón

Preparador del examen de acceso al ROAC

elEconomista.es: Los expertos advierten que el 'Compliance' sigue siendo un reto en la UE

Teresa Blanco - 28/05/2015

El Compliance o cumplimiento normativo en la empresa, tan común en las compañías anglosajonas, sigue siendo un gran reto en los países europeos. El problema reside, principalmente, en que las multinacionales que operan en distintos países tienen que enfrentarse a reguladores que no están armonizados.

Así lo han advertido los expertos durante un acto organizado ayer por ESADE que, bajo el título de La Cultura del Cumplimiento Normativo en la Empresa Europea tuvo por objetivo debatir sobre los principales retos del Compliance, en tanto que la normativa de prevención del blanqueo de capitales se ha convertido en un aspecto central dentro de las obligaciones de cumplimiento normativo y gestión de riesgos de las empresas.

En este sentido, David Campos, chief compliance officer de Alcatel-Lucent, lamentó que "el control antiblanqueo en Europa no está regulado de forma coordinada" por lo que las multinacionales deben reportar, en cada país, al regulador local. En este punto, dependerá de lo implementado que esté el Compliance para que el proceso se lleve a cabo de una u otra forma. Así, ejemplificó que mientras unos están completamente digitalizados, en otros países los reportes se hacen aún en papel.

Precisamente, Laura Grande, global core compliace de GE Working Capital, lamentó las multinacionales tienen que lidiar con multitud de jurisdicciones distintas. Se trata de un "baile de reguladores", dijo, que dificulta lograr un buen marco de cumplimiento normativo.

En la misma línea, Isidoro Mansilla, director de auditoría y control de Repsol, indicó que "lo más importante es el convencimiento de las sociedades de regular el comportamiento de los agentes". Y lamentó que la idiosincrasia de la UE hace que aún no tengamos un Compliance armonizado. "No hemos sido capaces de tener una política fiscal común", así que en Compliance "hay sectores en los que la disparidad es tremenda", añadió.

Necesidad de herramientas efectivas

Un segundo reto para lograr esta cultura empresarial es, a juicio de David Campos, que los países pongan en marcha herramientas efectivas que soporten el Compliance, como puede ser, ejemplificó, la monitorización a tiempo real. Por ello, señaló que en España "nos falta pasar de las leyes o políticas a que las empresas realmente inviertan en herramientas que permitan implementar el cumplimiento normativo".

Por su parte, Marco Nicassio, european compliance officer de EMEASA de RIA Finance, añadió que "para luchar contra el blanqueo de capitales es necesario entrenar a los agentes y tener un departamento de cumplimiento en cada país".

Estándares de Estados Unidos

Otra de las cuestiones en las que se centró fue por qué no existe en Europa una cultura de Compliance lo que hace que las compañías que trabajan en distintos países deben adaptar y trabajar con los estándares de Estados Unidos.

A este respecto, Lorenzo Zavala, socio director de Zavala Civitas, y moderador del debate, hizo referencia a las altísimas multas que imponen los reguladores de Estados Unidos. Del mismo modo, explicó Laura Grande que en materia de prevención de blanqueo de capitales, la OFAC, Oficina de control de Activos Extranjeros de Estados Unidos, "es un regulador muy activo" y sus sanciones, además de suponer altas cuantías a nivel monetario pueden acarrear despidos de ejecutivos y prohibiciones a la empresa en cuestión de operar en territorio de Estados Unidos.

Una reforma penal inminente

En este contexto, no hay que perder de vista que el próximo 1 de julio entra en vigor la última reforma del Código Penal que matiza aún más la responsabilidad penal de las personas jurídicas introducida por la reforma de 2010 a través del nuevo artículo 31 bis. Con la nueva reforma las entidades podrán estar exentas de responsabilidad en los casos en que el delito se cometa por quienes ostentan facultades de organización y control o administradores, como si se lleva a cabo por empleados dependientes de aquellos, si por parte de la entidad, y antes de la comisión del delito se hubieran adoptado, con eficacia, modelos de organización y gestión que incluyan las medidas de vigilancia y control idóneas para prevenir delitos, los llamados programas de Corporate Compliance.

Así lo han advertido los expertos durante un acto organizado ayer por ESADE que, bajo el título de La Cultura del Cumplimiento Normativo en la Empresa Europea tuvo por objetivo debatir sobre los principales retos del Compliance, en tanto que la normativa de prevención del blanqueo de capitales se ha convertido en un aspecto central dentro de las obligaciones de cumplimiento normativo y gestión de riesgos de las empresas.

En este sentido, David Campos, chief compliance officer de Alcatel-Lucent, lamentó que "el control antiblanqueo en Europa no está regulado de forma coordinada" por lo que las multinacionales deben reportar, en cada país, al regulador local. En este punto, dependerá de lo implementado que esté el Compliance para que el proceso se lleve a cabo de una u otra forma. Así, ejemplificó que mientras unos están completamente digitalizados, en otros países los reportes se hacen aún en papel.

Precisamente, Laura Grande, global core compliace de GE Working Capital, lamentó las multinacionales tienen que lidiar con multitud de jurisdicciones distintas. Se trata de un "baile de reguladores", dijo, que dificulta lograr un buen marco de cumplimiento normativo.

En la misma línea, Isidoro Mansilla, director de auditoría y control de Repsol, indicó que "lo más importante es el convencimiento de las sociedades de regular el comportamiento de los agentes". Y lamentó que la idiosincrasia de la UE hace que aún no tengamos un Compliance armonizado. "No hemos sido capaces de tener una política fiscal común", así que en Compliance "hay sectores en los que la disparidad es tremenda", añadió.

Necesidad de herramientas efectivas

Un segundo reto para lograr esta cultura empresarial es, a juicio de David Campos, que los países pongan en marcha herramientas efectivas que soporten el Compliance, como puede ser, ejemplificó, la monitorización a tiempo real. Por ello, señaló que en España "nos falta pasar de las leyes o políticas a que las empresas realmente inviertan en herramientas que permitan implementar el cumplimiento normativo".

Por su parte, Marco Nicassio, european compliance officer de EMEASA de RIA Finance, añadió que "para luchar contra el blanqueo de capitales es necesario entrenar a los agentes y tener un departamento de cumplimiento en cada país".

Estándares de Estados Unidos

Otra de las cuestiones en las que se centró fue por qué no existe en Europa una cultura de Compliance lo que hace que las compañías que trabajan en distintos países deben adaptar y trabajar con los estándares de Estados Unidos.

A este respecto, Lorenzo Zavala, socio director de Zavala Civitas, y moderador del debate, hizo referencia a las altísimas multas que imponen los reguladores de Estados Unidos. Del mismo modo, explicó Laura Grande que en materia de prevención de blanqueo de capitales, la OFAC, Oficina de control de Activos Extranjeros de Estados Unidos, "es un regulador muy activo" y sus sanciones, además de suponer altas cuantías a nivel monetario pueden acarrear despidos de ejecutivos y prohibiciones a la empresa en cuestión de operar en territorio de Estados Unidos.

Una reforma penal inminente

En este contexto, no hay que perder de vista que el próximo 1 de julio entra en vigor la última reforma del Código Penal que matiza aún más la responsabilidad penal de las personas jurídicas introducida por la reforma de 2010 a través del nuevo artículo 31 bis. Con la nueva reforma las entidades podrán estar exentas de responsabilidad en los casos en que el delito se cometa por quienes ostentan facultades de organización y control o administradores, como si se lleva a cabo por empleados dependientes de aquellos, si por parte de la entidad, y antes de la comisión del delito se hubieran adoptado, con eficacia, modelos de organización y gestión que incluyan las medidas de vigilancia y control idóneas para prevenir delitos, los llamados programas de Corporate Compliance.

miércoles, 27 de mayo de 2015

Coordenadas BDO: Buenas prácticas: Sistemas de Control y Seguimiento de Riesgos

BUENAS PRÁCTICAS: SISTEMAS DE CONTROL Y SEGUIMIENTO DE RIESGOS - BDO España

BUENAS PRÁCTICAS: SISTEMAS DE CONTROL Y SEGUIMIENTO DE RIESGOS - BDO España27 may. 2015 | Angel Juárez Campo | Risk-Advisory-Services

Los mayores riesgos a los que se enfrentan las compañías en su día a día requieren cada vez mas sistemas de seguimiento continuo con una mayor frecuencia en las comprobaciones a realizar con el objetivo de identificar deficiencias de control, fraudes e inconsistencias en los procesos ya que su detección tardía puede resultar especialmente costosa para la compañía.

Es por ello, que ante las exigencias de los Entes reguladores, los Consejos de Administración, Comités de Auditoría, y la Alta Dirección de las Compañías, las funciones de control definitivamente han cambiado hacia un enfoque preventivo frente a los enfoques detectivos tradicionales.

Como respuesta a estas necesidades, la supervisión continua debe estar diseñada para asegurar que los diferentes departamentos involucrados en las labores de control (tres líneas de defensa ante los riesgos) operan de forma eficiente, de forma coordinada a lo largo del tiempo, y lo más importante, alineados con la consecución de la estrategia y el cumplimiento de los objetivos a largo plazo.

Son numerosas las diferentes normativas internas y externas desarrolladas y en continua adaptación, que asignan responsabilidades a los órganos de administración en cuanto al establecimiento de diferentes modelos de organización y gestión de los riesgos y su seguimiento en base a la importancia y priorización de los mismos en función de los negocios y su localización, tomando un peso cada vez mayor, el enfoque a la evaluación de la eficiencia de los controles internos para el aseguramiento del cumplimiento de las normas y el reporte continuo a los órganos de administración en sus diferentes ámbitos: Reporte financiero, de cumplimiento y operativo, y en definitiva el reporte integrado dentro del marco del buen gobierno corporativo para el aseguramiento de los objetivos estratégicos a medio y largo plazo, minimizando o evitando los impactos de los riesgos.

En base a ello, las buenas prácticas de los sistemas de control y seguimiento de los riesgos persiguen que las debilidades identificadas deben comunicarse oportunamente a los responsables de la gestión de los procesos / riesgos y a los estamentos superiores con atribuciones de supervisión sobre el sistema de control Interno para que se lleven a cabo acciones correctivas, teniendo en cuenta los diferentes niveles de gestión: Estratégico, táctico y operativo, las etapas de la evaluación de los controles, las actividades a realizar por cada área y los resultados esperados:

NIVEL

|

ETAPAS

|

ACTIVIDADES PRINCIPALES

|

RESULTADOS

| |

ESTRATÉGICO

| Planificación Definición del problema concreto y los objetivos de control en la Compañía | Análisis de las actividades de control dirigidas a cobertura de los principales riesgos | Priorización de las actividades de control | |

| Definición del modelo de control: Organización, personas, Procesos y tecnología | Enfoque eficiente de control | |||

TÁCTICO

| Evaluación del control | Evaluar el diseño y la implantación de los controles establecidos | Identificación de controles clave y batería de indicadores | |

OPERATIVO

| Análisis de datos | Pruebas de control y medición de indicadores (Uso de Herramientas avanzadas de análisis de datos) | Hallazgos en pruebas de control y del análisis masivo de datos | |

ESTRATÉGICO

| Conclusiones | Mejora continua de procesos | Propuesta de recomendaciones de mejora | |

| Seguimiento continuo | Aseguramiento del cumplimiento de planes de acción | Seguimiento del plan de acción |

En base a la madurez de las actividades realizadas en cada función / áreas / departamentos, los sistemas integrados de información disponibles y las capacidades profesionales disponibles, las buenas prácticas tienden a incrementar los niveles de automatización de los análisis realizados operativamente y con ello ganar por un lado de una mayor cobertura de los riesgos y por otro en una mayor eficiencia de los recursos asignados a la realización del seguimiento continuo, siendo altamente recomendable realizar un análisis y diagnóstico de la información disponible y el uso de herramientas avanzadas de análisis de datos. Los principales beneficios del establecimiento de un sistema relacional de seguimiento continuo son los siguientes:

- Análisis global de los riesgos y controles.

- Revisión focalizada de las operaciones problemáticas.

- Definición de indicadores de riesgo e incumplimientos a la normativa interna / externa.

- Aumento de la revisión de los diferentes procesos en base a frecuencias consideradas adecuadas en base a los riesgos.

- Previene el fraude y lo detecta con mayor probabilidad de éxito.

- Las exigencias normativas se miden a través de indicadores.

- Mayor estandarización y homogenización de los resultados y reportes.

- Incrementar la sensación de recursos suficientes.

- Disponibilidad de información relevante para el establecimiento de acciones de auditoría interna y análisis forense según el caso.

lunes, 25 de mayo de 2015

BOE.es: publicada la convocatoria de Examen de Acceso al ROAC 2015

Disposición 5739 del BOE núm. 124 de 2015 - BOE-A-2015-5739.pdf

Disposición 5739 del BOE núm. 124 de 2015 - BOE-A-2015-5739.pdfOrden ECC/951/2015, de 22 de abril, por la que se publica la convocatoria conjunta del Instituto de Censores Jurados de Cuentas de España y del Consejo General de Economistas, de examen de aptitud profesional para la inscripción en el Registro Oficial de Auditores de Cuentas.

De conformidad con lo establecido en los artículos 8.3 del texto refundido de la Ley de Auditoría de Cuentas aprobado por Real Decreto Legislativo 1/2011, de 1 de julio, y 37 del Reglamento que desarrolla el citado texto refundido, aprobado por Real Decreto 1517/2011, de 31 de octubre, y previa aprobación del Instituto de Contabilidad y Auditoría de Cuentas, el Ministerio de Economía y Competitividad acuerda publicarla convocatoria del examen de apitud profesional para la inscripción en el Registro Oficial de Auditores de Cuentas (ROAC).

viernes, 22 de mayo de 2015

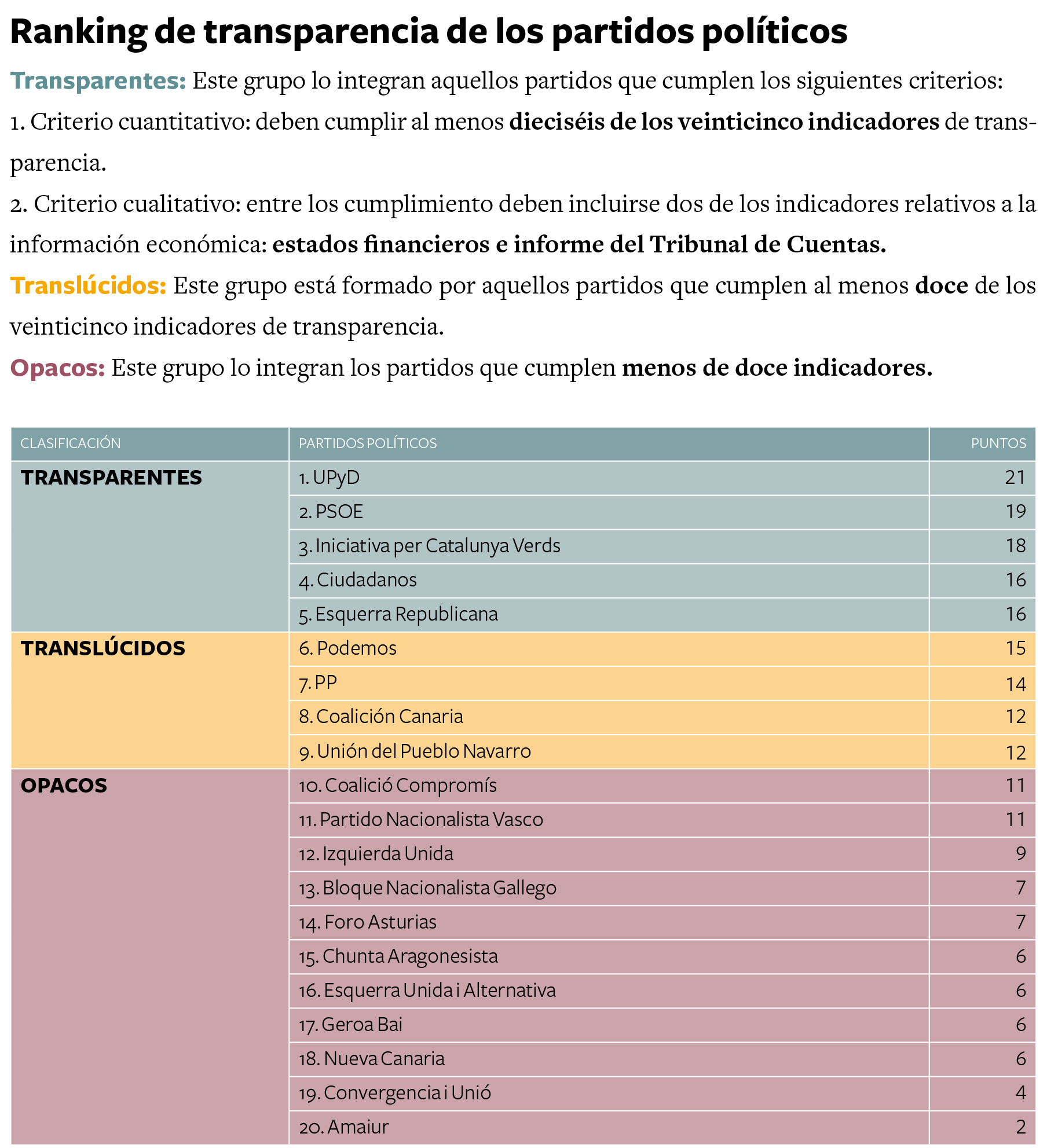

CompromisoEmpresarial.com: UPyD y PSOE lideran el ranking de transparencia de partidos y Alfonso Perales y FAES, el de fundaciones políticas

Rendición de cuentas, Transparencia, 22 mayo 2015

Los resultados del nuevo informe ‘Transparencia, el mejor eslogan 2014’, elaborado por Fundación Compromiso y Transparencia, señalan que actualmente hay cinco partidos políticos que muestran niveles óptimos de transparencia. Por su parte, solo tres fundaciones logran esta misma denominación.

UPyD vuelve a liderar el ranking de transparencia de partidos políticos por cuarto año consecutivo, con 21 puntos, seguido por el PSOE, con 19, Iniciativa per Catalunya Verds (ICV), con 18 puntos, y Ciudadanos y Esquerra Republicana, empatados a 16 puntos.

{kind=link}

Ha sido el partido que dirige Pedro Sánchez el que más ha prosperado en transparencia, pasando de 11 a 19 puntos y de la calificación de ‘opaco’ a ‘transparente’ en un año.

Así lo desprende el cuarto informe de transparencia de partidos y fundaciones políticas, entre las que destacan Fundación Alfonso Perales (PSOE), FAES (PP) y Fundación Sabino Arana (PNV) como las más transparentes (Vid. Ranking de transparencia de fundaciones políticas).

{kind=link}

Transparencia, el mejor eslogan 2014 presenta importantes novedades con respecto a las publicaciones de años anteriores. En esta ocasión, el nuevo informe de Fundación Compromiso y Transparencia, además de los resultados del análisis y del ranking, muestra la evolución de los partidos políticos y sus fundaciones vinculadas en el lento camino hacia la transparencia y la rendición de cuentas entre 2011 y 2014.

Esta evolución demuestra que todas las organizaciones y sus fundaciones vinculadas avanzan en positivo, aunque solo en el caso de los partidos es de manera constante.

El dato más alentador de esta nueva edición es el importante incremento de partidos que hacen pública su información económica, un 40% de la muestra, duplicando el porcentaje del pasado año.

En el lado contrario, las áreas más opacas continúan siendo las relativas al Cumplimiento de las organizaciones con sus propuestas electorales (solo un 13% de los partidos publica este tipo de información) y la información acerca de sus cargos electos; solo un 24% de la muestra facilita un perfil completo de todos sus diputados y senadores.

Con respecto a esta área sobre cargos electos, los partidos Coalició Compromís, Iniciativa per Catalunya Verds y UPyD destacan positivamente por haber sido pioneros en la publicación en sus webs de los salarios percibidos por sus representantes parlamentarios.

Por su parte, el análisis de las fundaciones política revela que dichas entidades continúan mostrando unos altos niveles de opacidad. En este sentido, destaca negativamente que el 40% de las fundaciones no tenga página web, impidiendo que se conozca su información e incumpliendo con la Ley 3/2015 de control de la actividad económico-financiera de los Partidos Políticos, que estipula que estas fundaciones están “obligadas” a publicar su información económica junto con las conclusiones del informe de auditoría, “preferentemente a través de su página web”.

Por otro lado, la mayoría de las fundaciones analizadas no hace pública la información más relevante para la rendición de cuentas. De esta manera, el 88% de la muestra no facilita sus estatutos ni un código de buen gobierno, mientras que 75% no informa sobre su estructura directiva y el 71% no aporta los resultados de las actividades que realiza.

Este desajuste entre la evolución de los partidos políticos y el de sus fundaciones vinculadas con respecto a los niveles de transparencia que presentan, puede provocar la desconfianza de los ciudadanos acerca de su verdadera voluntad de cambio y regeneración que difunden a través de sus programas electorales.

Ciudadanos, transparente, Podemos, translúcido

Desde que se publicara el último informe Transparencia, el mejor eslogan 2013, el panorama político español ha sufrido importantes cambios, entre los que destaca la aparición de dos nuevas fuerzas políticas que cada vez asumen mayores responsabilidades y compromisos con la sociedad española.

Por este motivo, el nuevo informe incluye, por primera vez, el análisis de las páginas web de las formaciones Ciudadanos y Podemos, con el fin de evaluar la correspondencia de las acciones y medidas de ambos partidos con sus discursos protransparencia.

El primer análisis de las webs de Ciudadanos y Podemos ha revelado que ambas formaciones presentan altos niveles de transparencia, demostrando que sus acciones se corresponden con sus discursos. Sobre este aspecto, Ciudadanos logra la categoría de partido Transparente, al alcanzar 16 puntos de los 25 posibles, mientras que Podemos se sitúa en la categoría de Translúcido al logra una puntación ligeramente menor (15).

Ambas formaciones destacan por hacer púbica la información relevante de sus cargos directivos y electos de manera completa y accesible, mientras que sus datos de índole económica también destacan por estar publicados de forma detallada y gráfica, permitiendo que cualquier usuario pueda acceder a ellos y comprenderlos.

En cuanto al área de Cumplimiento, de momento ambos partidos solo hacen públicas sus propuestas e iniciativas realizadas en base a las promesas de sus programas electorales, pero ninguno de los dos facilita un Informe de gestión que cumpla con los requisitos exigidos por la Fundación Compromiso y Transparencia.

A pesar de esto y como se ha mencionado anteriormente, tanto Ciudadanos como Podemos muestran un nivel de transparencia mucho mayor que algunos partidos políticos que llevan cuatro años siendo responsables de representar a la ciudadanía española en las Cortes Generales.

Algunas novedades

Para realizar el nuevo análisis se han tenido en cuenta las principales reformas sobre la financiación de partidos políticos, así como los cambios que han supuesto la entrada en vigor de la Ley de transparencia, acceso a la información pública y buen gobierno y la puesta en marcha del Portal de la Transparencia en diciembre de 2014.

Atendiendo a estos cambios, se ha introducido un nuevo indicador: la publicación de los salarios y retribuciones de los cargos electos de los partidos, y se ha modificado el relativo a la información sobre préstamos y créditos de las formaciones políticas, con el fin de adecuarlo al marco legal actual.

Asimismo, desde que comenzó la campaña electoral a principios de 2015, se ha podido ver cómo los actuales partidos en las Cortes Generales muestran mayor interés por adoptar medidas que promuevan la rendición de cuentas y la regeneración democrática.

En este sentido, el análisis ha revelado que la mayoría de organizaciones políticas ha habilitado en sus webs una sección llamada Transparencia, dedicada a publicar mayoritariamente las cuentas de los partidos y, en algunos casos, los documentos más relevantes como los estatutos o los códigos éticos.

Finalmente, para la realización de este nuevo informe Transparencia, el mejor eslogan 2014, se ha realizado una campaña de crowdfunding, que ha contado con la aportación de decenas de personas que han demostrado su interés por crear e inculcar voluntad de transparencia en sus representantes políticos.

miércoles, 20 de mayo de 2015

CincoDías.com: "La Ley de Auditoría necesita mejoras técnicas", por Carlos Puig de Travy

Tribuna - Carlos Puig - 20-05-2015 21:55

El Proyecto de Ley de Auditoría se encuentra en una fase muy avanzada de su tramitación y confiamos que su entrada en el Senado permita introducir algunas mejoras técnicas que no han podido consensuarse a su paso por el Congreso. Recordemos que esta iniciativa es consecuencia de la adaptación de nuestra legislación interna a los cambios incorporados por la Directiva 2014/56/UE del Parlamento Europeo y del Reglamento (UE) 537/2014 relativos a la auditoría legal de las cuentas anuales, que nacieron con un objetivo claro: reforzar y mejorar la confianza de los usuarios de la información económica-financiera auditada y optimizar la calidad de las auditorías de cuentas realizadas en el ámbito de la Unión Europea, y todo ello derivado del contexto de crisis económico-financiera de los últimos años.

El Proyecto de Ley de Auditoría se encuentra en una fase muy avanzada de su tramitación y confiamos que su entrada en el Senado permita introducir algunas mejoras técnicas que no han podido consensuarse a su paso por el Congreso. Recordemos que esta iniciativa es consecuencia de la adaptación de nuestra legislación interna a los cambios incorporados por la Directiva 2014/56/UE del Parlamento Europeo y del Reglamento (UE) 537/2014 relativos a la auditoría legal de las cuentas anuales, que nacieron con un objetivo claro: reforzar y mejorar la confianza de los usuarios de la información económica-financiera auditada y optimizar la calidad de las auditorías de cuentas realizadas en el ámbito de la Unión Europea, y todo ello derivado del contexto de crisis económico-financiera de los últimos años.El papel de nuestro país en cuanto a los plazos para trasponer la normativa europea a nuestro ordenamiento jurídico ha sido resuelto positivamente, anticipándose un año al plazo marcado (junio de 2016) –si bien hay otros Estados miembros que han comenzado este proceso de reforma, pero no lo han concluido todavía–, por lo que entendemos que aquí el Gobierno ha hecho lo que le correspondía. En nuestro caso, a las corporaciones representativas de los auditores, nos corresponde velar por el interés de nuestros profesionales y de los auditados, intentado que se cumplan los más altos estándares de calidad, sin trasladar estos costes a las empresas receptoras de sus servicios. Pero todo ello en aras aumentar la fiabilidad de la información financiera.

Pudiera parecer, a la vista de los titulares de las noticias aparecidas en los medios de comunicación, que esta Ley se está gestando en un clima de enfrentamiento entre el Ministerio de Economía y el sector, entre los que parecen existir discrepancias insalvables sobre el contenido del Proyecto. Sin embargo, no es exactamente así. Los problemas de la Ley en ningún caso han sido de carácter político, sino de carácter eminentemente técnico, de tal manera que si leemos entre líneas y analizamos con detalle los planteamientos de unos y otros, veremos que han sido muchos más los aspectos que nos han acercado que los que nos han distanciado.

Es en este punto donde deberíamos hacer la siguiente reflexión sobre la que es una de las actividades más regulada y estandarizada del mundo, y que en nuestro país representa una actividad que desarrollan más de 20.000 profesionales, quienes llevan a cabo en torno a 62.000 trabajos de auditoría al año: ¿no se debería aprovechar este momento para hacer una ley de consenso al servicio de la sociedad?

Este proceso de reforma y de armonización de normas en materia de auditoría a nivel europeo es de vital importancia para converger con los países de nuestro entorno y para –como decíamos antes– incrementar la transparencia, clarificando la función que desempeña la auditoría y el alcance y las limitaciones que tiene, para reducir la denominada brecha de expectativas entre lo que espera un usuario de este servicio y lo que realmente es.

Desde el comienzo de este proceso, el REA+REGA Corporación de Auditores del Consejo General de Economistas ha centrado sus propuestas en la mejora de los aspectos técnicos de este proyecto: Definición de Entidad de Interés Público (EIP), causas de incompatibilidad y extensiones subjetivas, comité de auditoría, concentración de honorarios, contenido del informe, redes de auditoría, estructura organizativa, régimen de infracciones y sanciones, etcétera. Como podemos ver, no son demasiados, pero conforman un núcleo fundamental para dinamizar el sector, y lo que es más importante, para que los auditores puedan concurrir en el mercado de operadores en igualdad de condiciones, lo que redundará en un aumento de la competitividad y en un mejor servicio para los usuarios.

La relevancia que la actividad de la auditoría tiene para el desarrollo económico resulta incuestionable, por lo que entre todos deberemos hacer un esfuerzo para mejorarla, especialmente en un momento en el que la sociedad española demanda más transparencia a las instituciones públicas y privadas, y se precisan las mejores condiciones posibles para crear empleo. Que sus trabajos sean comprendidos y respetados es necesario para los auditores y para el conjunto de los ciudadanos. Deberíamos intentar entre todos mejorar técnicamente el proyecto y consensuar una ley de largo recorrido en beneficio del conjunto de la sociedad.

Carlos Puig de Travy es presidente del REA+REGA Corporación de Auditores del Consejo General de Economistas.

Suscribirse a:

Comentarios (Atom)