"Siempre que enseñes, enseña a la vez a dudar de lo que enseñas", José Ortega y Gasset.

En la Facultad de Empresa de la UAL: "Auditoría Financiera", "Responsabilidad Social Corporativa" y "Organizaciones sin Ánimo de Lucro", todas en el Grado de Finanzas y Contabilidad y este curso en la novena promoción del Máster en Auditoría de Cuentas

«La CNMV ejercerá sus competencias para aclarar la situación», «no

les quepa ninguna duda», ha insistido el presidente de la CNMV, que ha

recordado que el informe publicado este martes por el fondo Gotham

Research sobre Grifols ponen en duda cuentas «auditadas y aprobadas» por

KPGM, por lo que el organismo se centrará en aclarar la veracidad de la

información. Esa auditoria, que da por buenas las cuentas de Grifols,

se encuentra en la CNMV y es la información con la que los inversores

han decidido vender o comprar acciones hasta que ha llegado el fondo

bajista a romper el mercado.

El presidente de la Comisión Nacional del Mercado de Valores (CNMV),

Rodrigo Buenaventura, ha asegurado que el organismo ejercerá sus

competencias para aclarar la información publicada por fondo Gotham

Research sobre Grifols, compañía a la que acusa de manipular la deuda

reportada y el Ebitda.

Tras intervenir en la presentación del Libro Blanco sobre

competitividad de los mercados de capitales españoles, organizado por

BME, Buenaventura ha explicado que el organismo, que ya se ha puesto en

contacto con Grifols, lo seguirá haciendo en los próximos días para

recabar información adicional sobre sus cuentas y ver si deben ser

analizadas o revisadas.

La CNMV considera «muy serias» las acusaciones lanzadas sobre Grifols por el fondo Gotham Research

En este sentido, Buenaventura, que no ha querido hacer un juicio

sobre la credibilidad del informe publicado por Gotham Research, si ha

calificado de «muy serias» las acusaciones lanzadas sobre Grifols, y ha

insistido en que la CNMV verificará si alguna de la informaciones sobre

las cuentas de la compañía necesitan un desglose, aclaración o cambio.

«No tiene sentido poner en duda la información publicada ni

ignorarla». «Ahora procede recabar información, hacerse un juicio, y si

procede llevar a cabo acciones adicionales», ha indicado.

Preguntado por los accionistas de la compañía,

cuyos títulos se desploman este martes en bolsa, el presidente de la

CNMV ha destacado que la protección del inversor es la prioridad numero

uno del organismo, pero ha manifestado que no se protege suspendiendo la

cotización de un valor.

«Se protege asegurando que la información está a disposición de todo

el mundo, siendo positiva o negativa», pero sin asimetrías, ha añadido

Buenaventura, que no obstante, ha dicho ser consciente de que hay una

volatilidad elevada en el valor.

Asimismo, ha añadido que un movimiento de precios como el que

registra hoy Grifols, genera preocupación en el supervisor y en los

inversores, y que por eso, la CNMV ha empezado a actuar desde esta misma

mañana, para asegurar que la información que tengan los inversores «sea

la que tiene que ser».

La multinacional de hemoderivados Grifols ha rechazado este martes

«de manera categórica» las acusaciones del fondo de inversión bajista Gotham Research

de manipular la deuda reportada y el Ebitda, y ha asegurado, en una

comunicación a la CNMV, que sus estados financieros consolidados y

controles internos «son robustos».

Las acciones de Grifols, inhibidos en bolsa, adelantan un desplome

del 49,44 % en la subasta de hoy (hasta los 9,96 euros por acción),

después de que la firma bajista haya acusado a la compañía de manipular

deuda reportada y Ebitda -beneficio bruto de explotación- y argumente

que sus títulos valen cero.

«Grifols manipula la deuda y el Ebitda informados para reducir

artificialmente el apalancamiento en seis veces, cuando este podría

superar diez o trece veces», dice el informe, en el que se añade si la

estimación del fondo del verdadero apalancamiento de Grifols fuera

correcta, la compañía afrontaría unos costes de financiación

«notablemente mayores».

Grifols califica la publicación de Gotham Research de «informaciones falsas y especulaciones»

En la comunicación al supervisor bursátil, la compañía española

califica la publicación de Gotham Research de «informaciones falsas y

especulaciones», y asegura que «informa y divulga plenamente toda la

información pertinente relativa a todas sus transacciones significativas

con el máximo nivel de integridad y transparencia para reflejar una

visión exacta y justa de los estados financieros consolidados».

«Como empresa comprometida con la transparencia, integridad y

conducta ética, negamos y rechazamos categóricamente cualquier acusación

de prácticas contables o de información erróneas de nuestros estados

financieros consolidados», sostiene.

Además, afirma que «los estados financieros consolidados y los

controles internos sobre la información financiera son robustos y están

sujetos a auditorías anuales periódicas y rigurosas», que son realizadas

por una de las cuatro grandes firmas de auditoría.

La empresa se recuperó en Bolsa a finales de 2023

El informe de Gotham City Research sobre la deuda de Grifols puede

hundir de nuevo en bolsa a la multinacional catalana tras un 2023 en el

que había vivido una remontada en el precio de la acción que le llevó a

finales de año a alcanzar los 15,45 euros por título, aupado por la

venta del 20 % Shanghai Raas, lo que le reportará unos 1.600 millones de

euros.

En marzo de 2023 las acciones valían apenas 8,37 euros por acción,

presionadas a la baja por su abultada deuda, pero poco a poco Grifols

fue recuperando su valor.

En mayo, la familia Grífols, que controla la multinacional, cedió

todo el poder ejecutivo al suizo Thomas Glanzmann, que se lanzó a

reducir el apalancamiento de Grifols.

La crisis en bolsa de Grifols arrancó con la pandemia de la covid,

que recortó el abastecimiento de plasma, la materia prima que usa la

compañía para elaborar sus medicamentos plasmáticos, lo que llevó a la

firma catalana a comprar centros de abastecimiento de plasma, una

decisión que aumentó aún más su endeudamiento.

En el tercer trimestre del año, las últimas cuentas disponibles de

Grifols, la multinacional aseguraba que su deuda, excluyendo el impacto

de la nueva normativa contable, alcanzaba los 9.540 millones de euros y

que su ratio de apalanacamiento era de 6,7 veces el Ebitda, pero se

comprometía a reducirlo a 4 veces a finales de 2024.

La firma de análisis acusa a la farmaceútica de manipular sus cuentas

Mercados - 9 enero, 2024

Gotham City, la firma bajista que tumbó a Gowex afirma haber detectado otro megafraude en el Ibex y pone ahora en duda a Grifols, cuyas acciones que cotizan en EEUU se desploman un 9% en el mercado de ‘after hours’.

La

firma señala que «aunque las maniobras de la compañía nos recuerdan más

a NMC Health que a Let’s Gowex, creemos que sus acciones no son

invertibles y que llegarán a cero, tal como lo hicieron las acciones de

Let’s Gowex».

El vehículo bajista ha indicado que la compañía de hemoderivados «ha

manipulado sus cuentas para reducir artificialmente su apalancamiento

informado». En consecuencia, el documento sugiere no comprar sus

acciones ya que -indican- «probablemente valen cero».

Y añade que los accionistas de Grifols, poseen acciones de una

entidad deficitaria y muy endeudada.

Sobre ello ha hablado en Capital

Intereconomía Pablo García, director de Divacons-Alphavalue:

Gotham denuncia que la catalana Grifols

tiene un apalancamiento (deuda sobre Ebitda) cercano a 10-13 veces

Ebitda, muy por encima de las seis veces reportadas. También indican que

la consolidación de ciertos activos en estados financieros de Scranton

Enterprises (un vehículo de la familia Grifols) «incurre en un

tratamiento materialmente engañoso e incorrecto».

Por último, afirman que «el consejero delegado está siendo presentado

como un cambio de dirección, pero ha estado en Grifols desde 2006 y en

el Consejo cuando se produjeron las transacciones sospechosas que

describimos en nuestro informe. Lo encontramos muy conflictivo y lo

consideramos como un Grifols en todo menos en el nombre». Pablo García,

director de Divacons-Alphavalue:

DEUDA DE GRIFOLS

La compañía farmaceútica es una de las más endeudadas del selectivo

español con una deuda financiera neta que ronda los 9.300 millones de

euros. Un hecho que se ha notado en bolsa, cuando llegó a valer en

febrero de 2020 más de 33 euros por acción hasta caer por debajo de los 8

euros en octubre de 2022.

Después de varios esfuerzos por cambiar su estrategia y su cúpula

directiva para reducir ese endeudamiento, el rally bursátil vivido en

los últimos meses peligra después del informe bajista de Gotham City

Research.

La Asociación de Ayuda al Endeudamiento ha cancelado todas sus deudas aplicando la Ley de la Segunda Oportunidad

Cancelan una deuda de 42.822 € en Níjar con la Ley de Segunda Oportunidad

Una almeriense cancela 230.000 euros tras haberse endeudado por ayudar en los gastos médicos de un familiar

Almería, 09 Enero, 2024 - 14:05h

A.L.,

iniciales de nuestro protagonista, adquirió la responsabilidad de

afrontar la mitad de las deudas contraídas en su matrimonio tras

divorciarse.

Aún teniendo una buena pensión de

jubilación, le era imposible hacer frente a los 45.971 euros que le

reclamaban desde diferentes entidades bancarias.

La Asociación de Ayuda al Endeudamiento ha cancelado todas sus deudas aplicando la Ley de la Segunda Oportunidad.

Empezar de cero tras un divorcio sin tener que afrontar deudas

Este vecino de Almería, siendo solvente,

solicitó diferentes préstamos con algunas entidades bancarias, junto a

su ex mujer, con la finalidad de ayudar a hacer frente a los gastos de

subsistencia de la unidad familiar.

El desencadenante de las complicaciones

llegó cuando se divorció y asumió todas las deudas acumuladas del

matrimonio. Para atender a algunas de estas deudas solicitó nuevos

créditos, generando así un “efecto bola de nieve” que disparó su

endeudamiento.

Cuando la deuda ya ascendía a más de 45.000 euros decidió buscar otra solución. Buscando información sobre la Ley de la Segunda Oportunidad, dio con los abogados de la Asociación de Ayuda al Endeudamiento. Esta entidad sin ánimo de lucro asesora en toda España a deudores que no ven salida a sus deudas.

Tras el estudio de su caso, los letrados

confirmaron que A.L. cumplía los requisitos que marca la ley de la

segunda oportunidad para terminar libre de sus deudas y sin figurar en

ficheros de morosidad.

“En este caso, la

asociada era insolvente, puesto que no podía atender a sus deudas. Esto

sumado a que no tenía antecedentes penales económicos y a que no había

sido declarada en concurso en los últimos cinco años, nos permitió

prácticamente asegurar que conseguiríamos el perdón del 100% de sus

deudas pendientes”, así lo expresaba Pepe Domínguez, abogado de la Asociación.

Pasos a dar en la Ley de la Segunda Oportunidad

El primer trámite del proceso ya obtiene

los primeros beneficios para la asociada: suspende la obligación de pago

y paraliza cualquier intento de ejecución. Esto se consigue presentando

el preconcurso de acreedores en los Juzgados de Almería.

Debido a que el procedimiento fue

anterior al 26 de septiembre, entrada en vigor de la nueva reforma

concursal, la deudora debía presentar un plan de pagos ante notario a

todos los acreedores.

“El acuerdo extrajudicial

de pagos no ha cumplido la función de disminuir concursos de

acreedores. En el 99% de los casos, los acreedores rechazan el acuerdo o

simplemente [no] responden. La eliminación de este paso supone un beneficio

para todo interesado, dado ahorro de tiempo y coste, al no tener que

acudir a notaría y mediación concursal”, detalla Domínguez.

Rechazado este intento, quedaba reflejado

en dominio público la imposibilidad de llegar a un acuerdo por causa

ajena a ella. Se presentaba en el Juzgado de lo Mercantil N.º 2 de

Almería.

Una vez comprobados los requisitos

necesarios no había discusión. El Juez ha dictado sentencia concediendo

el BEPI (Beneficio de Exoneración del Pasivo Insatisfecho) y cancelando

los 45.971 euros.

Con el fin de año, llega también la ilusión por el que comienza. Y la necesidad de detenerse a hacer balance, de lo vivido, de lo aprendido, y, cómo no, de marcarse nuevas metas. Unosobjetivos y deseos que, en el ámbito empresarial, no pueden ignorar el contexto socioeconómico, geopolítico y políticoa nivel nacional, que invitan a la prudencia. Pero ante el que tambiéndebemos ser valientes: apostar por las oportunidades que nos brindan los nuevos desarrollos tecnológicos como la Inteligencia Artificial generativa; confiar en que las personas, trabajando unidas,conseguiremos superar cualquier obstáculo; invertir en las grandes transformaciones que nos llevarán a una economía más responsable, sólida y, en definitiva, más competitiva. Es momento de dibujar la hoja de ruta a seguir los próximos meses.

Por ello, hemos querido recopilar las claves que deberán marcar el rumbo a seguir el próximo año: una ‘Lista de propósitos’ que permitirá contar con metas para un tejido empresarial más fortalecido, competitivo y resiliente en 2024:

Afrontar con resiliencia la incertidumbre económica y geopolítica

Avanzar hacia un tejido empresarial competitivo y en crecimiento

Pasar del dicho al hecho en materia de ESG

Avanzar hacia una mayor seguridad jurídica y fiscal

Situar la confianza en el centro de las relaciones con los grupos de interés

Una inteligencia artificial generativa ética

Un mayor control y blindaje ante el riesgo tecnológico

La sostenibilidad se ha convertido en una realidad generalizada dentro de las empresas e incluso impulsada por la ley. Ejemplo de ello es la Directiva de información sobre sostenibilidad,

que obliga a un gran número de empresas a presentar una memoria de

sostenibilidad a partir de 2024. De esta forma, esta normativa hace que

la información sobre sostenibilidad se eleve y ocupe el mismo nivel que

la financiera, equiparando la gobernanza, los aspectos sociales y

medioambientales a la economía.

En el pasado, el reporting nunca había tenido que seguir un criterio único para las memorias de sostenibilidad. Unos se apoyaban en los criterios ASG o los Objetivos de Desarrollo Sostenible (ODS) y otros seguían la Ley de información no financiera española u otros marcos de reporte de iniciativas de sostenibilidad como el Pacto Mundial de la ONU. En la actualidad, los Estándares Europeos de Sostenibilidad (ESRS)

suponen la primera norma europea de reporte con el objetivo de

estandarizar la información, un objetivo que hasta ahora no se habría

logrado con las normas y directivas anteriores.

A continuación, te mostramos de forma simplificada los pasos más

relevantes para que puedas dar los primeros pasos para crear una memoria

de sostenibilidad en base a la Directiva de información sobre sostenibilidad o CSRD.

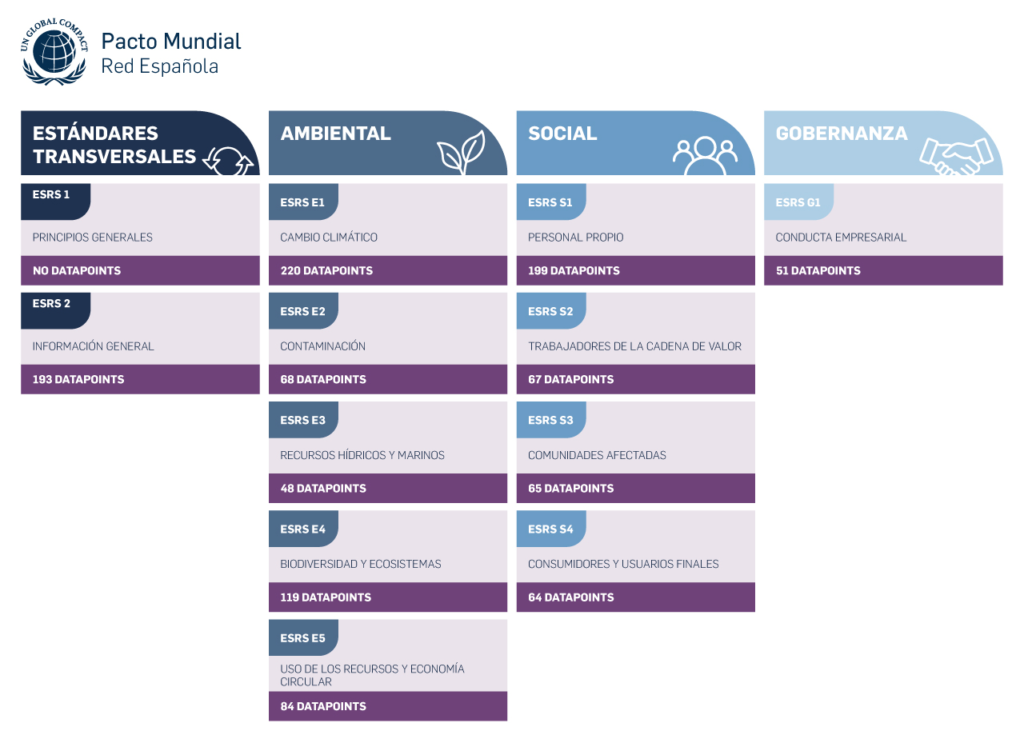

1. Comprender los Estándares Europeos de Sostenibilidad (ESRS)

Los Estándares Europeos de Sostenibilidad son un conjunto de normativas diseñadas para elaborar informes coherentes y fiables. Según sus creadores, la European Financial Reporting Advisory Group (EFRAG),

su objetivo es favorecer la claridad, comparabilidad, relevancia y

fiabilidad de la memoria de sostenibilidad. Estos estándares regirán la

información que transmiten las empresas desde 2024 y afectarán a unas

50.000 empresas. Se dividen 12 bloques y tratan sobre diferentes

temáticas relacionadas con los criterios ESG (medioambiente, social y de gobernanza) y otros transversales.

2. Definir el alcance y el horizonte temporal del informe

Para comenzar, es crucial definir el alcance de la

información reportada y el horizonte temporal de tu informe de

sostenibilidad. En materia de alcance, se tendrá que incluir

información sobre impacto, riesgos y oportunidades tanto de la actividad

de la propia empresa como de la cadena de valor ascendente y

descendiente. Un tema que la propia EFRAG ha descrito de una forma más

explícita en la Guía de implantación en la cadena de valor.

En cuanto al horizonte temporal, según marca la nueva normativa, los

informes de sostenibilidad tendrán la misma temporalidad que los

financieros, en el caso de que ya los tengan, y se tendrá que

especificar el horizonte temporal (corto, mediano y largo plazo).

3. Identificar los aspectos materiales a través de la doble materialidad

Podemos llamar aspectos materiales a

aquellas temáticas que tienen un impacto significativo en la

sostenibilidad de las empresas y en las decisiones de sus grupos de

interés o stakeholders. Una definición que se amplía en los nuevos estándares a través de la implantación de la evaluación de doble materialidad.

La doble materialidad tiene dos partes:

Materialidad de impacto: consiste en comprender los

impactos externos que su empresa y su cadena de valor tienen, también

conocidos como sus externalidades.

Materialidad financiera: aborda los riesgos y

oportunidades financieros que su empresa y su cadena de valor enfrentan

como resultado de problemas relacionados con la sostenibilidad. Esta

valoración servirá para conocer tanto los riesgos como las oportunidades

de las actividades empresariales.

Para identificar estos aspectos, es esencial realizar un

análisis detallado que tenga en cuenta el impacto, riesgos,

oportunidades, perspectivas y expectativas de las actividades de la

empresa.

4. Comprobar y priorizar la información con grupos de interés

En este punto se realizará una consulta con los diferentes grupos de interés o skateholders.

De esta manera, además de ver qué temáticas deberán aparecer en nuestra

memoria de sostenibilidad, se podrá identificar y evaluar las

expectativas y preocupaciones de estos grupos.

Este ejercicio también nos servirá para el proceso de diligencia debida

en curso de la empresa y la evaluación de la importancia en términos de

sostenibilidad. Esto incluye procesos para determinar y evaluar las

incidencias negativas reales y potenciales, que después sirven de base

para el proceso de evaluación para determinar la importancia relativa

que puedan tener.

5. Completar un análisis de brecha de datos

Una vez identificadas las áreas críticas, es importante

llevar a cabo un análisis exhaustivo para detectar posibles vacíos o

brechas en la recopilación de datos. En este sentido, el ESRS

ofrece una amplia lista de temas, subtemas y sub-subtemas en materia de

sostenibilidad. Cada uno de ellos requiere indicadores específicos cuyo

reporte es obligatorio si el tema es relevante y que te exponemos más

adelante al hablar de datapoints .

Estos indicadores pueden ser cualitativos o cuantitativos. Para

aquellos temas específicos para la entidad, la empresa debe establecer

sus propios indicadores.

Este análisis de brecha implica revisar meticulosamente los

requisitos del ESRS, punto por punto, para determinar si la empresa está

recopilando o informando de todos los datos necesarios. Para aquellas empresas que ya están emitiendo informes ESG, como nuestro Communication on progress (COP), este análisis puede realizarse consultando el informe más reciente.

En el caso de las empresas nuevas en este ámbito,

será necesario coordinarse con expertos de diversos departamentos para

identificar qué datos se están recopilando o informando. Es probable que

algunos de estos datos ya estén disponibles debido a requisitos legales

o que la gerencia los esté utilizando para mejorar la eficiencia

operativa o, en el caso de los datos de recursos humanos, para rastrear

tendencias relacionadas con el personal.

6. Establecer indicadores

Una vez recopilados los datos, las empresas pueden preparar

sus informes de sostenibilidad, incluyendo tanto indicadores

cualitativos como cuantitativos.

Los indicadores cualitativos abarcan políticas, planes de acción,

objetivos y métricas, siguiendo los requisitos mínimos de divulgación

establecidos por los ESRS. Además, se requiere una descripción detallada

de la evaluación de riesgos y oportunidades financieras. Por otro lado,

los indicadores cuantitativos deben compararse con años anteriores y

los datos monetarios deben estar alineados con los informes financieros.

En este sentido, dentro de los ESRS podemos encontrar ciertos datapoints o temas, subtemas y sub-subtemas. Unos

datos que proporcionan información cuantitativa y cualitativa sobre

diferentes factores y que servirán para identificar qué campos han de

evaluar. Esto puede incluir información sobre huella de carbono,

igualdad de género, huella hídrica, anticorrupción o diversidad, entre otros. Una información que debe ser verificable y estar respaldada por fuentes confiables.

7. Verificar la información contenida

Otra novedad que se deberá tener en cuenta a la hora de

elaborar una memoria de sostenibilidad es la verificación; esencial para

garantizar su precisión y fiabilidad. De momento se requiere

un nivel de aseguramiento razonable, lo que requiere una revisión

profunda por parte de terceros independentes para validar la información

divulgada. [En realidad lo que la normativa española y europea requiere es un aseguramiento limitado, no un aseguramiento razonable, al menos de momento. En un futuro los informes de sostenibilidad requerirán verificación con seguridad razonable]

8. Publicar la memoria de sostenibilidad

Una vez completados todos los pasos anteriores, la empresa está lista para publicar su memoria de sostenibilidad. Es

importante que este documento esté disponible de manera clara,

accesible y transparente para los grupos de interés. En los próximos

años, esta información seguramente se deba presentar en un formato

electrónico unificado (lenguaje XHTML) y se incorporará al Punto de

Acceso Único Europeo.

Una vez subida esta memoria siguiendo estos pasos y habiendo cumplido los estándares establecidos por la UE, garantizará que la

memoria de sostenibilidad de una empresa sea completa, relevante y

confiable, lo que contribuirá a una mayor transparencia y confianza en

sus prácticas de sostenibilidad.

Deducciones y desgravaciones de donativos - Ayuda a la Iglesia Necesitada

¿Sabías que tus donativos desgravan hasta un 80%?

Si realizas un donativo te podrás desgravar esta donación en tu declaración de la renta.

A continuación te explicamos cómo y resolvemos todas tus dudas.

Para poder deducirte el donativo es necesario que tengamos tu datos. Llámanos al 91 725 92 12 para completarlos.

Información fiscal

Si has decidido hacerte benefactor o realizar un donativo puntual te informamos que puedes deducirte estas donaciones de tu declaración de la renta o del impuesto sobre sociedades, según corresponda.

Para que te puedas desgravar es imprescindible que nos indiques en el

concepto tu nombre, tus dos apellidos (o razón social), tu DNI (o CIF) y

tu dirección completa -incluido el código postal- (o nos llamas o nos

envías un email); y el destino de tu donativo, si es para una campaña en

concreto.

Estos son los tipos de deducción aplicables en territorio común para

las donaciones puras y simples realizadas durante el año 2023 a favor de

Ayuda a la Iglesia Necesitada como Entidad acogida al régimen fiscal

especial de la Ley 49/2002, de 23 de diciembre:

Personas físicas (IRPF)

(AEAT) Primeros 150 €

Deducción 80%

Resto

Deducción 35%

Donativos recurrentes

Deducción 40%

Personas jurídicas (IS)

Deducción

Donaciones en general

35%

Donativos recurrentes

40%

Deducción en cuota íntegra. Límite 10% base liquidable IRPF y límite 10% base imponible IS.

* Cuando en los dos períodos impositivos inmediatos anteriores al

de 2023, se hubieran realizado donativos, donaciones o aportaciones con

derecho a deducción en favor de una misma entidad por importe igual o

superior, en cada uno de ellos, al del ejercicio anterior.