Es difícil pensar un sector en el que los

intereses estén tan entremezclados y confusos como el del mercado de las

auditorías externas de las empresas cotizadas. Reguladores, empresas y

firmas auditoras han convertido esta plaza en un coto privado con su

pasividad, negligencia y falta de transparencia.

Como he comentado en alguna ocasión, el único resultado que ha producido la Ley de Auditoría de Cuentas, entre

cuyos objetivos se incluía promover una mayor competencia en el sector,

ha sido provocar un intercambio en las parejas de mus.

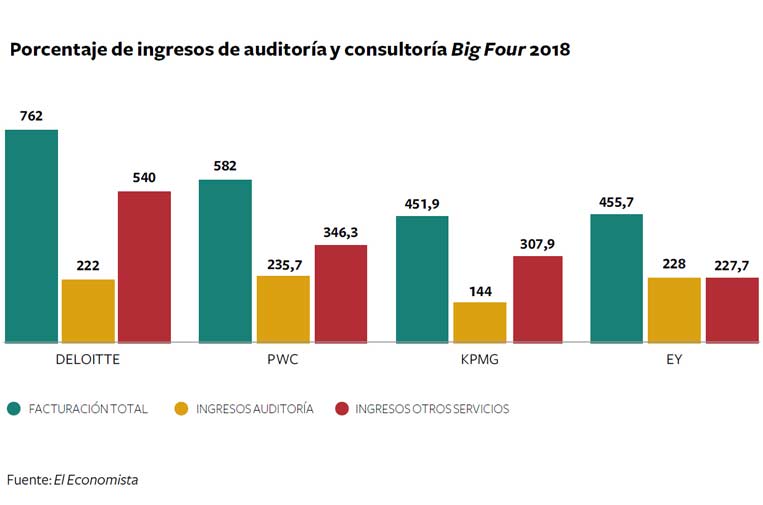

El oligopolio de las Big Four no solo ha seguido disfrutando de su privilegiada situación, ahora, además, con la complicidad del legislador, sino que ha conseguido que el reparto de la tarta sea prácticamente igualitario, como se detalla en el informe que hemos elaborado en la Fundación Compromiso y Transparencia que dirijo.

Este simple dato, un mercado repartido a partes iguales entre cuatro jugadores, debería haber hecho saltar las alarmas de los reguladores.

El oligopolio de las Big Four no solo ha seguido disfrutando de su privilegiada situación, ahora, además, con la complicidad del legislador, sino que ha conseguido que el reparto de la tarta sea prácticamente igualitario, como se detalla en el informe que hemos elaborado en la Fundación Compromiso y Transparencia que dirijo.

Este simple dato, un mercado repartido a partes iguales entre cuatro jugadores, debería haber hecho saltar las alarmas de los reguladores.

El problema es que, en la práctica, no hay nadie que regule este mercado

y supervise de cerca a sus operadores o, más bien, que son tantos los

reguladores que al final las responsabilidades de supervisión están

completamente diluidas.

Por una parte, se encuentra la Comisión Nacional de los Mercados y la Competencia (CNMC), cuya función es proteger la competencia en los mercados y defender a los consumidores.

Pero hasta la fecha no se conoce que haya tomado ninguna medida al respecto ni sugerido propuestas de reforma, a diferencia de otros reguladores europeos, como es el caso del regulador británico: Competitive Market Authority (CMA).

A la Comisión Nacional del Mercado de Valores (CNMV) le compete proteger a los inversores, pero los inversores son, precisamente, el grupo más desprotegido frente a las firmas auditoras y las comisiones de auditoría que solo se rinden cuentas entre ellas.

Por último, está el Instituto de Contabilidad y Auditoría de Cuentas (ICAC), cuya principal función es supervisar la actividad de la auditoría, pero se trata de un organismo de papel que carece de recursos económicos y humanos para desempeñar su función.

En esta edición hemos vuelto a incluir también el análisis de la independencia de la auditoría externa de las aseguradoras y los conflictos de intereses derivados del hecho de que en la mayoría de las empresas aseguradoras sus firmas auditoras elaboren también el informe de solvencia.

Si anteriormente hemos mencionado la falta de capacidad del ICAC para realizar las labores de supervisión, en el caso de las entidades de seguro esa incapacidad hay que atribuirla en grado superlativo a la Dirección General de Seguros, que no solo no ve con malos ojos la revisión por las mismas firmas auditoras de las cuentas anuales y del informe de solvencia, sino que la promueve y la alienta.

Al final, los consumidores y accionistas son los grandes perjudicados de este ecosistema de complicidades, integrado por empresas auditoras codiciosas, comisiones de auditoría indolentes y organismos de supervisión condescendientes.

Para ilustrar esta situación basta recordar el reciente caso de Aris Invest. Tras la quiebra del Banco Popular, Aris Invest, accionista titular de un 3,5% del capital social de Banco Popular, solicitó a la ICAC el texto completo de su Resolución de 25 de abril de 2018, en el que se publicaron las sanciones por infracciones graves impuestas a PwC.

La solicitud de Aris Invest no podía ser más legítima y razonable. Se trataba de solicitar acceso a la información en relación con la actuación de una firma auditora que había incumplido las normas de auditoría de las cuentas anuales del Banco Popular, cuya actuación había provocado una de las mayores tragedias de la historia de la banca española, causando la pérdida del patrimonio de miles de afectados, entre ellos, Aris Invest, como accionista titular de un 3,5% del capital.

Sorprendentemente el ICAC denegó esa información a Aris Invest con el peregrino argumento de que los auditores estaban sometidos por ley (art. 31 de la Ley de Auditoría) al deber de secreto y ellos mismos a un deber de confidencialidad.

Aris Invest impugnó la denegación del ICAC ante el Consejo de Transparencia que, finalmente, estimó su reclamación e instó al ICAC a que, en el plazo máximo de diez días hábiles, remitiese a Aris Invest el texto completo de la resolución administrativa sancionadora dictada por el ICAC contra PwC, así como el informe en que se basó la resolución administrativa sancionadora.

Que un accionista, que ha perdido todo su patrimonio en una sociedad, tenga que acudir al Consejo de Transparencia para reclamar una información indispensable para esclarecer el grado de responsabilidad en el que ha podido incurrir la empresa y su firma auditora, que ya ha sido sancionada, es un ejemplo de los obstáculos que, habitualmente, tienen que superar los consumidores y accionistas para defender sus derechos e intereses.

La responsabilidad de la situación actual, sin embargo, no es enteramente achacable a los supervisores. Los órganos de gobierno, a través de los comités de auditoría, tienen la responsabilidad de reforzar los controles de la calidad de la auditoría y la rendición de cuentas a los accionistas. Y no lo están haciendo.

Y, desde luego, las grandes firmas de auditoría deberían hacer un examen valiente y serio sobre su futuro y sus principios de actuación, comenzando por situar, en primer término, los intereses de los accionistas e inversores, que son sus principales clientes.

Por una parte, se encuentra la Comisión Nacional de los Mercados y la Competencia (CNMC), cuya función es proteger la competencia en los mercados y defender a los consumidores.

Pero hasta la fecha no se conoce que haya tomado ninguna medida al respecto ni sugerido propuestas de reforma, a diferencia de otros reguladores europeos, como es el caso del regulador británico: Competitive Market Authority (CMA).

A la Comisión Nacional del Mercado de Valores (CNMV) le compete proteger a los inversores, pero los inversores son, precisamente, el grupo más desprotegido frente a las firmas auditoras y las comisiones de auditoría que solo se rinden cuentas entre ellas.

Por último, está el Instituto de Contabilidad y Auditoría de Cuentas (ICAC), cuya principal función es supervisar la actividad de la auditoría, pero se trata de un organismo de papel que carece de recursos económicos y humanos para desempeñar su función.

En esta edición hemos vuelto a incluir también el análisis de la independencia de la auditoría externa de las aseguradoras y los conflictos de intereses derivados del hecho de que en la mayoría de las empresas aseguradoras sus firmas auditoras elaboren también el informe de solvencia.

Si anteriormente hemos mencionado la falta de capacidad del ICAC para realizar las labores de supervisión, en el caso de las entidades de seguro esa incapacidad hay que atribuirla en grado superlativo a la Dirección General de Seguros, que no solo no ve con malos ojos la revisión por las mismas firmas auditoras de las cuentas anuales y del informe de solvencia, sino que la promueve y la alienta.

- El ICAC solo cuenta con 13 funcionarios para supervisar la actividad de auditoría

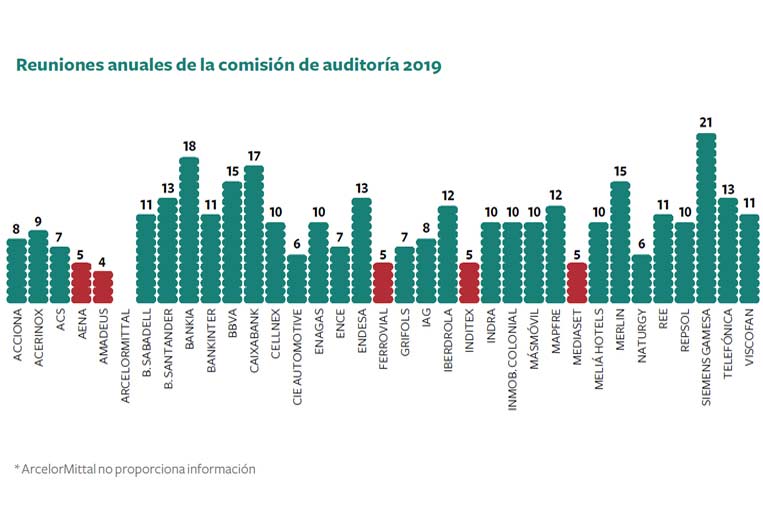

- Ranking de independencia del auditor externo en las empresas del IBEX 35

- Informe Independencia y transparencia del auditor externo en las empresas del IBEX 35 y en las empresas aseguradoras 2019

Al final, los consumidores y accionistas son los grandes perjudicados de este ecosistema de complicidades, integrado por empresas auditoras codiciosas, comisiones de auditoría indolentes y organismos de supervisión condescendientes.

Para ilustrar esta situación basta recordar el reciente caso de Aris Invest. Tras la quiebra del Banco Popular, Aris Invest, accionista titular de un 3,5% del capital social de Banco Popular, solicitó a la ICAC el texto completo de su Resolución de 25 de abril de 2018, en el que se publicaron las sanciones por infracciones graves impuestas a PwC.

La solicitud de Aris Invest no podía ser más legítima y razonable. Se trataba de solicitar acceso a la información en relación con la actuación de una firma auditora que había incumplido las normas de auditoría de las cuentas anuales del Banco Popular, cuya actuación había provocado una de las mayores tragedias de la historia de la banca española, causando la pérdida del patrimonio de miles de afectados, entre ellos, Aris Invest, como accionista titular de un 3,5% del capital.

Sorprendentemente el ICAC denegó esa información a Aris Invest con el peregrino argumento de que los auditores estaban sometidos por ley (art. 31 de la Ley de Auditoría) al deber de secreto y ellos mismos a un deber de confidencialidad.

Aris Invest impugnó la denegación del ICAC ante el Consejo de Transparencia que, finalmente, estimó su reclamación e instó al ICAC a que, en el plazo máximo de diez días hábiles, remitiese a Aris Invest el texto completo de la resolución administrativa sancionadora dictada por el ICAC contra PwC, así como el informe en que se basó la resolución administrativa sancionadora.

Que un accionista, que ha perdido todo su patrimonio en una sociedad, tenga que acudir al Consejo de Transparencia para reclamar una información indispensable para esclarecer el grado de responsabilidad en el que ha podido incurrir la empresa y su firma auditora, que ya ha sido sancionada, es un ejemplo de los obstáculos que, habitualmente, tienen que superar los consumidores y accionistas para defender sus derechos e intereses.

La responsabilidad de la situación actual, sin embargo, no es enteramente achacable a los supervisores. Los órganos de gobierno, a través de los comités de auditoría, tienen la responsabilidad de reforzar los controles de la calidad de la auditoría y la rendición de cuentas a los accionistas. Y no lo están haciendo.

Y, desde luego, las grandes firmas de auditoría deberían hacer un examen valiente y serio sobre su futuro y sus principios de actuación, comenzando por situar, en primer término, los intereses de los accionistas e inversores, que son sus principales clientes.