"Siempre que enseñes, enseña a la vez a dudar de lo que enseñas", José Ortega y Gasset.

En la Facultad de Empresa de la UAL: "Auditoría Financiera", "Responsabilidad Social Corporativa" y "Organizaciones sin Ánimo de Lucro", todas en el Grado de Finanzas y Contabilidad y este curso en la novena promoción del Máster en Auditoría de Cuentas

El Tribunal de Cuentas da 15 días a los líderes del procés para abonar los 5,42 millones y rechaza sus alegaciones | Teinteresa

30 de junio de 2021 Por T.I.

Ayer se comunicaron los embargos por los gastos del ‘procés’. El

Tribunal de Cuentas ha ordenado el depósito de 5,42 millones a 41 ex

altos cargos independentistas y funcionarios de la Administración entre

2011 y 2017. Este miércoles, el organismo ha notificado a los líderes

que tienen 15 días para abonar el dinero que presuntamente desviaron en

la red exterior del procés.

Alega que se 5,15 millones de fondos públicos de manera ilegal y

ahora deben pagarse intereses. Carles Puigdemont, Oriol Junqueras, Artur

Mas, Raül Romeva y Andreu Mas-Colell son algunos de los nombres de la

lista.

Según ha publicado el diario El Mundo, el Tribunal de cuentas ha

rechazado todas las alegaciones presentadas para eliminar o rebajar las

cuantías, y si no se depositan en el plazo fijado comenzarán los

embargos de sus bienes.

Ahora, las defensas de los implicados pueden solicitar que se amplíe

el plazo de depósito y recurrir una vez abonado el dinero. Francesc

Homs, el exconseller de Presidencia de la Generalitat, ha denunciado

ante la prensa que se trata de una decisión de «naturaleza política».

Entre las partidas que se reclaman se incluyen algunas

«irregularidades y deficiencias» que han sido detectadas por los

auditores. Corresponden en este caso a o falta de documentación y pagos

injustificados, con 261.581 euros y 151.430 euros respectivamente. El

Tribunal de Cuentas incluye un apartado que hace referencia a la

«implicación de la sociedad civil catalana».

La exconsejera Neus Munté y Jordi Turull han sido exonerados al

demostrar que no tuvieron responsabilidad en esos gastos puesto que no

tenían competencia en materia de acción exterior.

Vox exige al Gobierno andaluz que publique las auditorías de 54 entes creados por el PSOE

Desde la formación de Abascal sospechan que la política "amistosa" del PP al "tender puentes" con Espadas "puede estar influyendo" en el retraso para conocer el dictamen, tras gastar 3 millones de euros en hacerlo.

José Carlos Villanueva

Publicado 30/06/2021 11:55

"Sospechamos que esos nuevos puentes que está tendiendo el PP con el

PSOE estén influyendo en esta relación tan amistosa y el resultado de

estas auditorías esté sobre la mesa de la negociación". El portavoz

parlamentario de Vox en Andalucía, Manuel Gavira,

ha lanzado estas sombras, en forma de conjeturas, para exigir este

miércoles al Gobierno andaluz que publique ya el resultado de las

auditorías hechas sobre 54 entidades instrumentales de la Junta. Fueron

creadas bajo gestión de anteriores ejecutivos socialistas. La formación

de Santiago Abascal

reivindica que los dictámenes por conocer forman parte del "acuerdo

presupuestario" que suscribieron con el Partido Popular, en el marco del

acuerdo de legislatura con Juanma Moreno, previo a su investidura de enero de 2019.

Gavira da por hecho que estas auditorías están finalizadas, a pesar

de que durante la rueda de prensa que ha ofrecido en sede parlamentaria

se le ha recordado que el portavoz de la Junta y consejero de

Presidencia, Elías Bendodo, aseguró este lunes al ser preguntado que "se están ultimando ahora mismo y se harán públicas en breve", fueron sus palabras textuales.

En el marco de su discurso sobre que estos informes están concluidos,

este partido opositor llega a afirmar que el bipartito PP-Cs "está modificando entes instrumentales de la administración,

en base al resultado de esas auditorías, y en base al primer acuerdo

presupuestario al que llegó con Vox". De ahí que, tras apelar a la

"cacareada transparencia y regeneración", se pueda conocer "la verdadera

dimensión de lo que es la administración de la Junta", ha expuesto

Gavira sobre lo que la líder de Ciudadanos, Inés Arrimadas llegó a llamar "chiringuitos creados por el PSOE".

Vox ha recordado que cuando los actuales gobernantes del Partido

Popular eran oposición al PSOE hablaban de los citados entes

instrumentales como "fuentes de colocación de amigos y familiares", así como de "administración paralela" de la Junta de Andalucía.

El citado partido opositor hace hincapié en los "tres millones de euros"

que han costado estas auditorías "a todos los andaluces" para reclamar

la "mayor transparencia" a la hora de hacer públicos los dictámenes

fiscalizadores. "Quizá les interese tenerlas paralizadas,

no entendemos por qué no se hacen públicas", ha dicho Gavira sobre las

auditorías para, a continuación, denunciar "el incumplimiento" del

acuerdo presupuestario que Vox alcanzó con PP y Cs.

Ya el pasado 27 de mayo, también en sede

parlamentaria, el consejero de Hacienda, Juan Bravo, mostró su

disposición a que las auditorías sobre el llamado sector público

instrumental estuvieran listas "en el plazo más breve, de aquí a verano". De hecho, se comprometió a que las conocería "todo el mundo".

En aquel entonces, Bravo justificó la demora existente debido a la pandemia.

Además, se refirió a la supervisión necesaria de la Intervención de la

Junta, la Autoridad Independiente de Responsabilidad Fiscal (Airef) y la

Cámara de Cuentas, además de otras actuaciones, como

la fusión de las agencias IDEA y Andalucía Emprende, además de la

creación del futuro Instituto Andaluz de Salud.

¿Qué es el Tribunal de Cuentas y para qué sirve? - NIUS

El Tribunal de Cuentas, ariete contra el independentismo y escollo para el diálogo

María Galán Cuello de Oro - Madrid - 29/06/2021

El Tribunal actual termina su mandato este mes de julio y es necesario el acuerdo entre PSOE y PP para renovarlo

El Gobierno considera que las causas abiertas por el Tribunal contra el independentismo son "una piedra en el camino" del diálogo

Los secesionistas critican su composición y quieren un cambio en el sistema de elección de sus miembros

El Tribunal de Cuentas se ha convertido en una pesadilla para los independentistas. El órgano fiscalizador de las instituciones públicas tramita una causa millonaria contra una cuarentena de ex altos cargos del Govern por la utilización de dinero público en el referéndum del 1 de octubre y por la publicidad del proceso secesionista en el exterior.

Desde que se concedieron los indultos se han intensificado las voces

cuestionando la institución cuyo mandato está a punto de caducar. Una

renovación, como en el caso del CGPJ, cambiaría el reparto de poder.

Repasamos algunas claves del Tribunal de Cuentas.

¿Qué es el Tribunal de Cuentas?

El Tribunal de Cuentas está recogido en el artículo 136 de la Constitución.

En el punto primero establece que es "el supremo órgano fiscalizador de

las cuentas y de la gestión económica del Estado, así como del sector

público". Tiene una función jurisdiccional que consiste en el enjuiciamiento de la responsabilidad contable en la que incurran quienes manejen fondos públicos. Sus resoluciones se pueden recurrir ante el Tribunal Supremo.

Depende de las Cortes Generales

y, según la Carta Magna, sus miembros "gozarán de la misma

independencia e inamovilidad y estarán sometidos a las mismas

incompatibilidades que los jueces".

¿Quién lo compone?

El Tribunal está compuesto por un fiscal y 12 consejeros elegidos

por las Cortes Generales mediante una votación por mayoría de tres

quintos. 6 son designados por el Congreso y 6 por el Senado para un mandato de 9 años que caduca este mes de julio.

Según

la ley que regula el Tribunal, la elección de sus miembros se realiza

entre letrados, auditores de cuentas, magistrados, fiscales, profesores

de Universidad y funcionarios públicos con titulación académica superior

con más de 15 años de ejercicio profesional.

Su actual presidenta es María José de la Fuente,

licenciada en Derecho y letrada asesora de Empresa. Desde su creación

en 1982 ha tenido 8 presidentes, los 5 últimos a propuesta del PP.

¿Qué pasa con su renovación?

El mandato del actual Tribunal caduca este mes de julio.

Su renovación, al igual que otros órganos constitucionales como el

CGPJ, exige un acuerdo entre socialistas y populares. El PP, que

mantiene bloqueada la renovación del Poder Judicial, tampoco está

dispuesto a sentarse con el Gobierno.

Los 12 consejeros se designaron en 2012 cuando el Partido Popular tenía mayoría en el Congreso. El PP propuso a 7 consejeros y el PSOE a 5. En

este tiempo el llamado bloque progresista se ha visto mermado porque

uno de los consejeros renunció por motivos personales y su plaza nunca

se cubrió.

El PSOE, al igual que en el CGPJ, se queja de que esa composición no se ajusta a la nueva realidad política del país que dejaron las urnas tras las últimas elecciones y que desembocaron en el Gobierno de coalición.

El Tribunal, en la picota

Las

causas del Tribunal contra los independentistas le han colocado en el

centro de sus ataques. Tanto ERC como Junts per Catalunya denuncian que

es un Tribunal desfasado y dominado por sectores ultraconservadores. Reprochan que entre sus miembros figure Manuel Aznar, hermano del expresidente del Gobierno, Margarita Mariscal de Gante, magistrada, exministra de Justicia con Aznar y con una familia vinculada al régimen franquista [sic] o Ángel Antonio Algara, doctor en Económicas, perteneciente al Cuerpo Militar de Intervención de la Defensa y también próximo a Aznar.

"Un chiringuito de 4 familias", denuncia ERC. "El Tribunal de Cuentas se ha convertido en la nueva inquisición,

la inquisición económica", proclama el presidente de la Generalitat,

Pere Aragonès. Los republicanos están aumentado su presión en los

últimos días y exigen no solo su renovación sino un cambio en el sistema

de elección.

Miembros del Gobierno también han

expresado públicamente el escollo que representan las causas abiertas

contra los exaltos [sic] cargos del Govern en la nueva etapa abierta en

Cataluña tras la concesión de los indultos. El ministro de Transportes,

José Luis Ábalos, dijo que son "piedras en el camino del diálogo". La ministra de Igualdad, Irene Montero, directamente ha pedido "eliminar" los procesos y dejar "protagonismo absoluto" a la "política, el diálogo y el acuerdo".

Decisiones polémicas del Tribunal

El 2019, el Tribunal revocó una condena anterior que había dictado una consejera y que obligaba a Ana Botella, exalcaldesa de Madrid, y a varios miembros de su equipo a abonar solidariamente de sus bolsillos 22,7 millones de euros por la venta masiva de pisos protegidos a fondos buitre.

La absolución fue decisión de la Sala de Enjuiciamiento del Tribunal

compuesta por tres miembros. El resultado de la votación fue dos contra

uno. Los que firmaron a favor de la revocación fueron los dos consejeros

propuestos por el PP, Margarita Mariscal de Gante y José Manuel Sáchez

Robledano.

Ese mismo año, 2019, el Tribunal confirmó su condena previa contra la consulta soberanista del 9-N de 2014 y la aumentó. Fueron condenados Artur Mas, expresidente de la Generalitat; su vicepresidenta, Joana Ortega y dos consejeros, Francesc Homs e Irene Rigau a pagar 4,9 millones de euros

de forma solidaria por haber organizado la consulta. Mas tuvo que

presentar una fianza previa de 5.2 millones de euros y el Tribunal le

llegó a embargar su casa en Barcelona. El fallo inicial lo redactó

Margarita Mariscal de Gante.

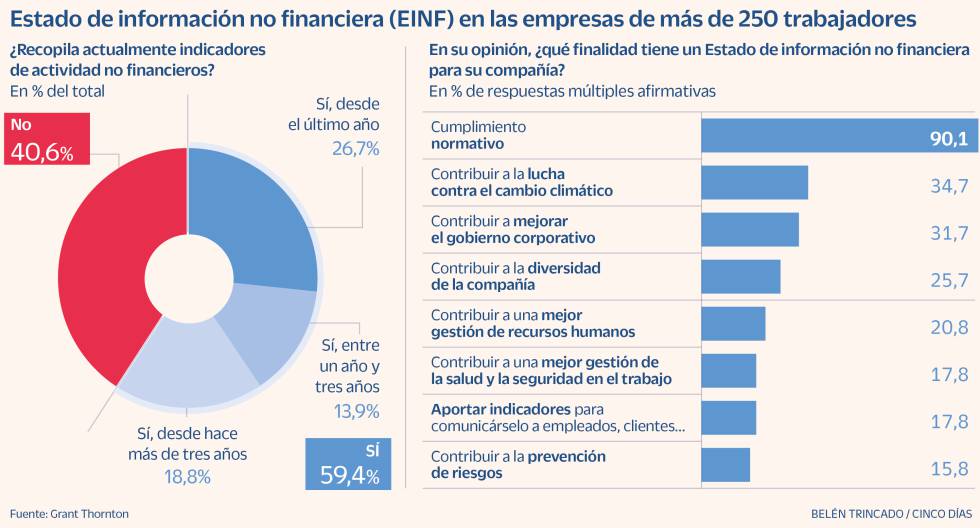

La obligación de reportar el impacto social se amplía a las empresas medianas. El 45% desconoce esta exigencia, según Grant Thornton Madrid 29 JUN 2021 - 08:41 CEST

Las pymes afectadas por la crisis del Covid tienen seis meses

decisivos por delante. Es un período de transición en el que deberán

aprovechar la prórroga de los ERTE, los aplazamientos tributarios y el

sexto tramo de avales públicos para sortear el que, gracias al avance de

la vacunación, podría ser el último bache hacia la recuperación

económica.

En este tour de force

muchas de ellas se encontrarán con la sorpresa de que deberán dedicar

parte de su tiempo y destrezas al cumplimiento de una nueva normativa

contable.

Al

cierre de este ejercicio, las empresas de mediano tamaño están

obligadas a presentar junto con sus resultados anuales un estado de

información no financiera (EINF) en el que reporten sobre sus políticas

medioambientales, sociales y laborales, y sobre los controles que han

implementado para asegurarse de que la organización respeta los derechos

humanos y previene o combate la corrupción y el soborno.

Desde que España traspuso en diciembre de 2018 un conjunto de

directivas europeas de transparencia, la norma solo era aplicable para

las compañías de más de 500 empleados y cierto volumen de ventas o

activos, y para bancos, aseguradoras y gestoras de fondos.

Sin embargo, en su momento esta ya contemplaba que a partir de 2021

se haría extensible a las de más de 250 trabajadores siempre que en los

dos últimos años consecutivos el valor de sus bienes haya superado los

20 millones de euros o que su facturación haya excedido de los 40

millones.

Pese a los tres años transcurridos desde entonces, el 45% de los

directivos del segundo grupo desconoce que la elaboración del EINF y su

validación por parte de un auditor externo es obligatoria, según una

encuesta realizada por Grant Thornton a una muestra de 400 sociedades de

entre 50 y 500 empleados.

El incumplimiento puede acarrear multas de entre 1.200 y 60.000 euros

dependiendo del tamaño de la compañía infractora, de acuerdo con la

firma de servicios profesionales.

Las compañías tienen hasta finales de julio de 2022 para entregar el primer informe

Jaime Romano, socio de procesos, eficiencia y riesgos de Grant

Thornton, explica que el decreto de 2018 pone la información ambiental y

social de las empresas al mismo nivel que la estrictamente financiera,

al reconocerles la misma importancia y establecer para ambas las mismas

formalidades. Es decir, el ENIF debe seguir el mismo circuito de

elaboración fijado para los resultados anuales: cerrado el ejercicio,

los administradores tienen tres meses para formular las cuentas;

después, la junta general de accionistas tiene tres meses más para

aprobarlas y, alcanzado este hito, un mes adicional para depositarlas en

el registro mercantil.

Si la mayoría de las sociedades en España completa su ejercicio

fiscal el 31 de diciembre, significa que las empresas medianas a las que

aplique esta regulación tendrán como mucho hasta finales de julio de

2022 para entregar el reporte por primera vez. Pero si realmente quieren

que el plazo les alcance porque nunca han recabado datos sobre

emisiones o diversidad, tendrán que ponerse manos a la obra este mismo

verano.

“Muchos empresarios se están dando cuenta ahora, en el ecuador del

ejercicio, de que tienen que preparar esta información, con unos medios y

recursos que no son los mismos que los de las grandes compañías. Tienen

que ponerse las pilas porque el EINF no es un documento de dos páginas,

sino un estado que consta de cinco capítulos muy bien definidos, en

cada uno de los cuales deben desarrollarse una serie de contenidos

acompañados por una batería de indicadores. Si esperas al 2 de enero

para empezar, no vas a poder cumplir”, advierte Romano.

Los cinco bloques en los que debe organizarse el EINF son medio

ambiente, responsabilidad social (que incluye políticas de igualdad de

género y de formación laboral), derechos humanos, sistemas para detectar

fraudes o blanqueo de capitales, y relaciones con clientes,

consumidores, proveedores y el fisco de los diferentes países donde

opera la empresa (aquí tienen cabida temas como el pago de impuestos).

La similitud de parte de estos contenidos con los de las memorias de

responsabilidad social corporativa que algunas pymes ya publican, puede

llevarlas a incurrir en el error de creer que estas últimas pueden hacer

las veces de EINF. “No les valdría porque, por lo general, los informes

de RSC están muy centradas en las actividades solidarias de las

empresas. El EINF incorpora la RSC pero trasciende su ámbito”, aclara.

¿Por dónde empezar?

Al igual que ocurre con las cuentas anuales, aquí también hay dos

grandes pasos que dar: elaborar el EINF (puede hacerlo la misma firma o

un tercero) y someterlo a la verificación de un auditor de cuentas

independiente que puede ser el mismo que examine los resultados

financieros.

Antes de redactar el reporte, Romano aconseja conocer bien la ley y

analizar de qué información se dispone en las bases de datos de la

organización. “Si no haces planes de igualdad, tienes que mencionarlo o

dejar constancia de que estás en proceso de implementarlos”, apunta.

Recuerda que el EINF “no es solo literatura”: los aspectos

cualitativos tienen que sustentarse en mediciones, para lo cual la

legislación permite recurrir a los más de 450 indicadores de

sostenibilidad del Global Reporting Initiative (GRI).

Aenor recomienda empezar por hacer una revisión de la actividad y la cadena de valor

José Magro, mánager de sostenibilidad y RSC de Aenor, entidad que

lleva cuatro años verificando EINF de grandes corporaciones, recomienda

hacer una revisión de la actividad, cadena de valor y partes interesadas

para, en base a eso, identificar cuáles son las materias de

sostenibilidad más relevantes. “La norma ofrece una tabla de asuntos

potenciales sobre los cuales la empresa puede reportar para que

determine los que considere más pertinentes”, dice. En ese sentido,

asegura que no hace falta reportar sobre los cinco bloques propuestos.

Juan Alfaro, secretario del Club de Excelencia en Sostenibilidad,

descarta que la imposición del EINF en las pymes vaya a propiciar que

estas se involucren en la consecución de los Objetivos de Desarrollo Sostenible (ODS)

de Naciones Unidas. “Una cosa es una obligación legal y otra una

herramienta de mercado voluntaria. El reporte puede contribuir a generar

una conciencia ambiental y social, pero no puede contabilizarse como

contribución a los ODS”, argumenta.

En juego, el acceso a licitaciones, ayudas europeas y préstamos

Getty Images

Efectos del incumplimiento. Aparte de las multas, el

incumplimiento de la obligación de presentar el estado de información

no financiera (EINF) puede tener consecuencias “cualitativas”, incluso

más graves que las pecuniarias, avisa Jaime Romano, experto de Grant

Thornton. Entre ellas, menciona la imposibilidad de participar en

determinadas licitaciones públicas o de acceder a subvenciones como las

del programa de recuperación europeo.

Acceso a financiación. Dado que a partir de este

ejercicio el registro mercantil no aceptará balances de empresas

medianas que no se acompañen del EINF, el incumplimiento de esta

obligación puede conllevar también dificultades para obtener préstamos

bancarios, ya que el depósito completo de las cuentas es uno de los

criterios que las entidades suelen considerar para conceder la

financiación.

Trasfondo. El espíritu que mueve a la UE a exigir a

las empresas el EINF es su compromiso con el Acuerdo de París y los

Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas. Al

respecto, Juan Alfaro, secretario del Club de Excelencia en

Sostenibilidad, mantiene que los ODS son actualmente “un tema exclusivo

de gran empresa y, como pasa con otros movimientos, es probable que las

pequeñas y medianas se incorporen posteriormente”.

Lluvia fina. Alfaro apoya su argumento en un estudio

publicado a inicios de mes por la Confederación Empresarial de Madrid

(CEIM), en colaboración con el Club y EY (Ernst & Young), sobre el

grado de implantación de los ODS en las empresas madrileñas. La

investigación concluye que el 95% de las grandes compañías ya integra

los ODS en su estrategia de negocio, mientras que en las pymes, este

porcentaje se reduce al 50%, si bien el 83% de ellas los conocen. “Las

pymes están lejos de los ODS, pero eso no significa que no los vayan a

incorporar en un futuro, es un proceso de lluvia fina que empezará por

las grandes”, matiza.

Avances. Entre las pymes que han asumido los ODS

como propios, hay avances importantes. Así lo sugiere un análisis

realizado por la ONU de las memorias de sostenibilidad (no confundir con

el EINF) de las 380 pymes españolas adheridas al Pacto Mundial. Según

este estudio, cerca del 90% promueve la igualdad de género en su

organización, lo que las sitúa por delante de las empresas grandes,

donde este porcentaje es del 83%. En el ámbito medio ambiental, el 69%

se ha comprometido a la reducción de emisiones de CO2.

A la reina Sofía, porque su fundación triplicó sus gastos en proyectos sociales para paliar los efectos de la pandemia

24/06/21 1:00

La Fundación Reina Sofía triplicó su gasto en

proyectos sociales para paliar los efectos de la pandemia en los

colectivos más desfavorecidos, según se desprende de las cuentas anuales

correspondientes al año 2020, que se presentaron en la reunión de la

junta del patronato celebrada este miércoles en el Palacio de La Zarzuela.

El documento completo de estas cuentas, que han

sido auditadas externamente (gastos, ingresos, activo, pasivo,

patrimonio y memoria), tal y como viene realizando de forma

voluntaria desde hace diecisiete años la fundación la Reina Dª

Sofía, está disponible en la página web: www.fundacionreinasofia.es.

Las cuentas han sido elaboradas, como procede, teniendo en cuenta las

exigencias contables derivadas del Plan General de Contabilidad de las

entidades sin fines lucrativos y demás normas de obligado cumplimiento

aprobadas por el Instituto de Contabilidad y Auditoría de Cuentas en

desarrollo de dicho Plan.

En este post, queremos transmitir la importancia que tienen los

hechos posteriores al cierre de un ejercicio para una entidad. Estos

Hechos Posteriores al cierre del ejercicio, en función de su relación

con el propio ejercicio cerrado, podrán tener cierta repercusión en las

cuentas anuales, implicando un ajuste o un desglose de información

adicional en la memoria.

Por eso trataremos de explicar con ejemplos de cada tipo de hechos posterior al cierre del ejercicio.

¿Qué son los Hechos Posteriores al cierre?

Son hechos posteriores al cierre del ejercicio, aquellos hechos

que ocurren después de la fecha de cierre del ejercicio y que cobran

relevancia para los usuarios de la información financiera que aportan las cuentas anuales de una entidad y debido a su importancia, las cuentas anuales deben reflejar información relacionada con estos hechos.

El Plan General Contable, en su Norma de Registro y Valoración Nº 23 expone lo siguiente:

“Los hechos posteriores que pongan de manifiesto condiciones que ya existían al cierre del ejercicio, deberán tenerse en cuenta para la formulación de las cuentas anuales. Estos hechos posteriores motivarán en las cuentas anuales, en función de su naturaleza, un ajuste, información en la memoria o ambos.

La contable de los industriales de Cuarte de Huerva confiesa que sisó casi 150.000 euros

La acusada habría enmascarado como pagos a proveedores varios movimientos a sus cuentas. Acepta 39 meses de cárcel.

NOTICIA ACTUALIZADA 23/6/2021 A LAS 02:00 A. Maluenda

La excontable de la Asociación

de Industriales de Cuarte de Huerva (AIC) reconoció este martes sin

titubear en la Audiencia de Zaragoza haber detraído de las cuentas de la

organización algo más de 148.000 euros a través de distintos ‘pellizcos’.

Lo hizo durante varios años, entre 2017 y 2019, camuflándolos entre

pagos a distintos proveedores y sin levantar la más mínima sospecha en

el AIC, donde gozaba de una gran reputación. «Se ha dejado la

vida por la asociación, tenía libertad total a la hora de llevar las

cuentas», apuntó uno de los integrantes de la directiva, que reclama el

reingreso total de las cantidades sisadas. Es en este punto

donde surgen las diferencias entre la encartada, Cruz D., y la acusación

particular y el Ministerio Fiscal. La primera considera que ya solo

adeuda en torno a 42.500 euros. Pero las otras dos partes entienden que

el agujero todavía supera los 85.000.

La

encausada, quien según la defensa sufre problemas de ludopatía, fue

devolviendo de forma paulatina y a escondidas pequeñas cantidades a las

arcas del ente (uno de los últimos pagos ascendió a 1.071 euros y sirvió

para pagar la electricidad y la línea telefónica). Pero la

llamada en 2019 de un proveedor que detectó una anomalía permitió a la

directiva averiguar que se habían acometido sucesivas transferencias «a

cuentas corrientes de su propiedad» y que, incluso, «se extrajo

dinero en efectivo, siempre cantidades redondas poco comunes en una

contabilidad financiera». Esto llevó al AIC a contratar una auditoría

externa para arrojar luz y poner cifras al presunto delito.

El

asesor fiscal que asistió a los industriales halló «grandes desfases»

en la contabilidad del año 2019, que la propia acusación particular,

ejercida por la letrada Adoración Navarro, tildó de «completamente

ficticia» e «irreal».

La confesión como atenuante

Tras

escuchar a las partes, la Fiscalía modificó su solicitud de condena y

pidió dos penas de cárcel distintas: un año y seis meses por un presunto

delito de apropiación indebida y 21 meses de prisión por falsedad

documental. La acusación y la defensa se adhirieron al criterio del

Ministerio Público, si bien la abogada de la acusada, Jessica Serrano,

rogó a la Sección Sexta que tuviera en cuenta como atenuante que «ha

reconocido la autoría, a excepción de las cantidades devueltas». También

solicitó una responsabilidad civil muy inferior.

Ayuda a las pymes a tener una información financiera con garantías, tomar decisiones empresariales estratégicas y prevenir futuros riesgos como el de insolvencia

Madrid 17 JUN 2021 - 10:03 CEST

La auditoría voluntaria no tiene su origen en una obligación legal y suele ser acordada por los órganos de gobierno de la sociedad.

Las

circunstancias que hacen que una empresa esté en la obligación de

auditarse son de diversa índole: volumen de cifra de negocios, importe

total de activos, número de empleados, sector de actividad, haber

recibido subvenciones o ayudas con cargo a los presupuestos de las

Administraciones públicas o a fondos de la Unión Europea, entre otras.

No obstante, existen muchas pequeñas y medianas empresas que, si bien no cumplen los requisitos obligatorios para auditar sus cuentas anuales, sí les gustaría obtener un informe de auditoría con la opinión de un profesional independiente.

¿Por qué una empresa realiza una auditoría aún no estando obligada a ello?

Una auditoría de cuentas voluntaria otorga garantíasy transparencia sobre la información financiera de la empresa. Sin embargo, preguntas como ¿es rentable una auditoría voluntaria? o ¿cuál es la utilidad del auditor?, son dudas que puede plantearse la dirección ante la toma de decisión sobre si someter sus cuentas anuales al examen de una auditoría externa.

En una auditoría, las cuentas anuales lleva asociado un coste

económico (los honorarios por los servicios realizados del auditor) y de

tiempo (el empleado en atender al auditor). Sin embargo, podemos

asegurar que las ventajas y beneficios de la auditoría voluntaria, superan con creces a estos coste.

¿Cuáles son las ventajas asociadas a la realización de una auditoría voluntaria?

Información financiera de calidad

Facilitar la obtención de financiación, ayudas y subvenciones

Detección de debilidades de control interno y riesgo de fraude

Detección de posibles contingencias de carácter fiscal

Fortalece a la empresa ante en el riesgo de insolvencia

Ayuda en la toma de decisiones estratégicas

Ayuda a eliminar disputas o controversias entre accionistas, propietarios, administradores y gestores de la empresa

En primer lugar, suministrar información financiera de calidad ofrece mayores garantías y una mayor transparencia a terceros

como destinatarios finales de las cuentas anuales (accionistas,

clientes, proveedores, entidades bancarias, futuros inversores, …). Esto

se traduce en una mayor fiabilidad de la empresa, ofreciendo una imagen de mayor seriedad frente a posibles competidores que no tengan auditadas sus cuentas y consiguiendo, así, una ventaja competitiva.

Asimismo, esta garantía de información financiera contribuye a facilitar el acceso a la concesión de nuevas líneas de financiación, así como optar a conseguir posibles subvenciones por parte de organismos públicos.

Otro de los beneficios de la auditoria voluntaria, es que permite la detección de debilidades de control interno, ofreciendo propuestas de mejora, evitando posibles fraudes.

Desde un punto de vista tributario, los

procedimientos de auditoría incluyen la evaluación y análisis de los

principales impuestos de la sociedad auditada. Esto ayuda a evitar errores en las liquidaciones de impuestos y, en consecuencia, minimiza el riesgo de posibles contingencias futuras de carácter fiscal.

Un estudio reciente del Banco de España, El impacto de la crisis del Covid-19 sobre la situación financiera de las pymes españolas

de febrero de 2021, indica que “a pesar del aumento de la ratio de

liquidez de las empresas antes de la crisis, sus colchones de liquidez

eran insuficientes para cubrir sus necesidades dada la magnitud de la

perturbación”.

Esto pone de manifiesto que la prevención sigue siendo la manera más eficiente de mitigar los riesgos de insolvencia.

Las dificultades financieras, los problemas de solvencia o tensiones de

liquidez, son riesgos recurrentes para las pymes, y es posible el

alcance de estos riesgos sea todavía más elevado, a medida que los

Gobiernos vayan retirando las actuales políticas de apoyo por el

Covid-19.

Una auditoria voluntaria puede ayudar a la dirección de muchas

pequeñas y medianas empresas a tener una información financiera con

garantías, que les ayude a tomar decisiones empresariales estratégicas y prevenir futuros riesgos como el de insolvencia.

La pérdida de confianza en la información contable suministrada en

las cuentas anuales, en muchas ocasiones, genera problemas internos

entre la dirección, accionistas, administradores y los equipos gestores.

Sin embargo, si la información contable está libre de errores y

auditada por un tercero independiente evitará futuros conflictos, porque

aporta confianza.

Por último, destacar que en las auditorías de carácter voluntario

no es obligatorio adjuntar a las cuentas anuales depositadas en el

Registro Mercantil el correspondiente informe de auditoría, evitando de

este modo que éste sea público ante terceras partes.

En tiempos de dificultades y nuevos desafíos, el nivel de exigencia en la fiabilidad de la información financiera es mucho mayor. En consecuencia, se incrementa la necesidad de aportar esa transparencia, en colaboración con los auditores.

Es precisamente en la voluntariedad de este tipo de auditoría en donde se alcanza la utilidad de la propia actividad: aportar

la garantía de la fiabilidad de la información contable frente a

accionistas, administradores, clientes, proveedores, inversores o

entidades financieras.

En definitiva, que los accionistas/propietarios y administradores de la entidad decidan auditar sus cuentas anuales de forma voluntaria, es una declaración de intenciones respecto de la transparencia, la claridad y la calidad de la información financiera.

Conoce qué es un informe de auditoría y qué información puedes conocer sobre las empresas españolas a través de ellos. Te contamos cómo son los informes de auditoría de las empresas españolas.

Por Economía Digital - 15 junio 2021 a las 09:33

Auditar las cuentas de una empresa no es una obligación para todas las compañías. Aunque lo cierto es que es una buena forma de certificar que los números de un negocio

son reales en las diferentes ocasiones en las que se hace necesario.

Pero ¿qué es lo que nos permiten conocer los informes de auditoría de

las empresas españolas?

No solo las entidades financieras, sino

también la Administración u otras compañías, antes de cerrar un negocio,

prestan mucha atención a conocer con quién se asocian. La situación es complicada y tener unas cuentas saneadas es un buen comienzo para superar los escollos que puedan presentarse en el camino.

Por eso también recurren a la auditoría empresas que no tienen la obligación de hacerlo, para certificar la veracidad de sus cuentas anuales. Cada vez resulta más importante poder destacar el buen hacer en la gestión de las compañías.

Lógicamente, en el informe de auditoría podemos ver el estado financiero de una empresa, pero analizándolos en su conjunto tenemos una visión general de cómo son las auditorías de las sociedades españolas.

Empresas obligadas a realizar auditoría de sus cuentas anuales

El

artículo 263 del Real Decreto Legislativo 1/2010, de 2 de julio (que

aprueba el texto refundido de la Ley de Sociedades de Capital),

establece que las cuentas anuales formuladas por el órgano de

administración serán sometidas a revisión por un auditor

de cuentas cuando concurran al menos dos de las siguientes

circunstancias durante dos años consecutivos, a la fecha de cierre de

cada uno de ellos:

a) Que el activo sea superior a 2.850.000 euros.

b) Que el importe de su cifra de negocios sea superior a 5.700.000 euros.

c) Que la plantilla media de trabajadores sea superior a 50.

¿Qué nos cuenta la auditoría financiera?

De acuerdo con la normativa

“el auditor de cuentas comprobará si las cuentas anuales ofrecen la

imagen fiel del patrimonio, de la situación financiera y de los

resultados de la sociedad, así como, en su caso, la concordancia del

informe de gestión con las cuentas anuales del ejercicio”.

Las empresas conocidas como las Big Four, Deloitte SL, PriceWaterhouseCoopers Auditores SL, Ernst & Young SL y KPMG Auditores SL, han realizado, según un estudio de INFORMA, el 33 % de las auditorías, si bien el número total de consultoras es de 1.862.

Tipos de resultados de un informe de auditoría

Una vez realizado su trabajo emiten una opinión que puede ser:

Favorable: Los

estados financieros auditados reúnen los requisitos exigidos por la

normativa, se han preparado conforme a los principios criterios y normas

contables y dan una visión que concuerda con la información de la que

dispone el auditor e informan de los aspectos significativos de la

información financiera. Según el estudio realizado por INFORMA, cerca

del 54 % de las empresas españolas que auditan sus cuentas obtienen una

opinión favorable.

Favorable con incertidumbres: En

el análisis de INFORMA se distingue aquí a las opiniones favorables

pero que incluyen un párrafo de énfasis o incertidumbres del auditor por

alto volumen de la cifra de negocio concentrado en empresas del grupo,

único cliente por lo que queda comprometida su evolución y dudas

razonables sobre la continuidad del negocio. Aquí se encuentran casi el

30 % de las empresas.

Con salvedades: Cuando

existen uno o varios hechos en relación con las cuentas anuales que

pudieran ser significativos en su conjunto como, por ejemplo, que el

auditor haya tenido limitaciones al alcance de su trabajo o que existan

determinadas incertidumbres, como litigios, juicios, reclamaciones… Son

el 16 % de los casos.

Desfavorable: Las cuentas

no muestran ni la imagen fiel del patrimonio ni la situación

financiera. Deben indicar en el párrafo de información [sección fundamento de la opinión] que se produce

esta situación.

Denegada: Por cualquier

circunstancia, el auditor no puede opinar sobre alguno/algunos de los

aspectos de las cuentas anuales cuya importancia es fundamental. Por

ello no le será posible dar una opinión y hace mención expresa al

hecho/hechos que lo han originado.

En estas dos últimas situaciones se encuentran muy pocas empresas, 15 opiniones desfavorables y 27 denegadas.

¿Cómo son las empresas auditadas?

El

55 % de las 33.248 empresas auditadas son sociedades limitadas y un 42 %

anónimas. Cerca de 35 % se encuentran entre la categoría de empresas

grandes, algo menos del 26 % en la de medianas, casi un 33 % serían

pequeñas y el porcentaje de microempresas no llega al 7 %.

Madrid es la comunidad con más empresas auditadas, el 28 % se localiza aquí, y en Cataluña tienen su sede un 19 %. Valencia es la siguiente con el 9 % y en Andalucía se ubican el 8 %.

Por sectores, el Comercio es el más representado, una de cada cuatro se dedica a alguna actividad relacionada. El 21 % pertenece al área de la Industria y cerca del 11 % a la Intermediación financiera. Construcción y actividades inmobiliarias supone el 10 %. Solo el 3 % de las empresas auditadas están en el ramo de la Hostelería, las de Sanidad no llegan al 2 % y Educación está por debajo del 1 %.

De

las empresas que presentan cuentas anuales, las que las auditan son una

pequeña parte, pero tener acceso a estos datos te permitirá estar más seguro a la hora de hacer negocios.

Bartomeu, una auditoría y el nuevo culebrón que aparece e...

Alvaro Goncalves Publicación: 9/06/2021 - 05:37h Bartomeu habría pagado más de medio millón de euros a una empresa auditora en medio de todo lo que sucedió con I3Ventures, empresa dedicada a las redes sociales

La Asamblea de socios que se llevará a cabo en los próximos días en el FC Barcelonatendrá una gran cantidad de problemas que abordar, sabiendo que desde la salida de Bartomeu del cargo de presidente de la institución las cosas no han hecho sino empeorar con el tiempo, con cada descubrimiento hecho.

Primero los pagos irregulares a una empresa por concepto de material

digital y redes sociales del club, trabajo que no se realizó o al menos,

no como se tenía planteado en el contrato firmado entre las partes, por

lo que se entiende que hubo una desviación de fondos o al menos una

cantidad de dinero destinado a actividades que no sucedieron.

En su momento se destapó la olla que guardaba todos los detalles sobre los contratos con I3Ventures, documentos a los que Òscar Grau, ex CEO del club; y Román Gómez-Ponti, ex responsable de los servicios jurídicos, aceptaron por orden directa de Bartomeu según su declaración en el caso del Barçagate.

Tanto Grau como Ponti se quitaron cualquier responsabilidad sobre el tema y dejaron caer el peso en Bartomeu, al que acusan directamente de tomar esas decisiones. El medio La Vanguardia solo

agregó gasolina al incendio al revelar que además de estas

irregularidades, el ex presidente culé realizó un gasto más fuera de

norma.

600 mil euros gastó Bartomeu para pagar los servicios de auditoría de la empresa PriceWater HouseCoopers, que además reveló un informe haciendo mención de todo el asunto con I3Ventures. Problemas de salud, allanamientos y su presencia en las elecciones del club, han sido las últimas noticias de Josep María.

Asumir responsabilidades

Una vez se lleve a cabo la reunión con los socios, el Barcelona, presidido por Laporta,

dará paso a acciones que más allá de venganza o consecuencias legales,

responderán a “petición para asumir responsabilidades” a la Junta

Directiva anterior, que dejó un verdadero desastre en las arcas del

equipo.

Òscar Grau, ex CEO del Barça, y Gómez-Ponti, exjefe de los servicios jurídicos, eludieron responsabilidades en la declaración según La Vanguardia y señalaron al expresidente.

Juan Jiménez@juanjimenista - Actualizado a: 7 de junio de 2021 17:35 CEST

Según informó La Vanguardia después de las declaraciones de Òscar

Grau, ex CEO del club; y Román Gómez-Ponti, ex responsable de los

servicios jurídicos, en el marco del Barçagate, el ex presidente del Barça, Josep Maria Bartomeu, gastó 600.000 euros en la auditoría de PriceWater HouseCoopers.

Un hecho del todo paradójico, ya que la auditoría no fue reveladora y

se refería, precisamente, al dudoso precio que el Barça pagó a la

empresa I3 Ventures por la monitorización de las redes sociales, y que

incluyó la erosión de grandes figuras del barcelonismo como Messi,

Piqué, Xavi, Guardiola, Laporta.....

Siempre según La Vanguardia, el Barça abonó 2,3 millones durante tres temporadas al conglomerado de empresas del grupo Nicestream, entre las cuales estaba I3Ventures y había compañías sin trabajadores y radicadas en el extranjero como Uruguay y Chile.

Òscar Grau y Gómez-Ponti eludieron cualquier tipo de

responsabilidad y dijeron en la declaración que suscribieron los

contratos con I3Ventures “por orden directa de Bartomeu”. Según

declararon, el presidente encargó que había que contratar a esta

empresa después del referéndum del 1 de octubre pero desconocen los

motivos por los que tomó esa decisión y no la cuestionaron. “La orden

del presidente no se discute”, ha afirmado Grau ante la juez, según

fuentes judiciales, desveló La Vanguardia.

Después de las declaraciones de Grau y Gómez-Ponti, se espera la del

responsable de I3Ventures, el enigmático Carlos Ibáñez, que notificó al juzgado su marcha a Uruguay antes de la operación policial del Barçagate; y ha pedido cambiar la hora de su declaración para que se ajuste al horario de Montevideo.