27/12/2013 - 6:00 Actualizado: 08:59 - 27/12/13

Las empresas cotizadas deben tener muy presente que el supervisor bursátil vigilará con lupa todo los movimientos relacionados con la activación de los créditos fiscales.

Así lo indica en su memoria anual, en la que la Comisión Nacional de los Mercados de Valores (CNMV) también anticipó que prestará "especial atención" al impacto fiscal de la actualización de balances sobre las cuentas empresariales de este año.

En un comunicado sobre la supervisión de los informes financieros anuales de las firmas cotizadas correspondiente a 2012, la CNMV adelanta que para el próximo ejercicio centrará sus prioridades también el deterioro del activo no financiero y la contabilización de los bonos contingentes convertibles, los conocidos en el argot financiero como cocos, según informa Ep.

En el informe del supervisor se añaden, además, medidas para garantizar la máxima transparencia y comparabilidad de la información sobre los instrumentos financieros y se apunta la necesidad de mejora en la calidad de las notas de la memoria sobre políticas contables, juicios y estimaciones, entre otros aspectos.

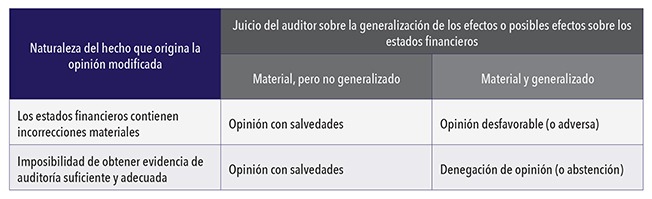

Mientras, el informe de la CNMV de 2012 recoge que disminuye ligeramente el número de informes con limitaciones de alcance respecto a salvedades, que pasan de 12 en 2011 a 10 en 2012 y aumentan las salvedades por excepciones de tres informes a seis (correspondientes a tres emisores de valores).

En 2012, 170 auditorías contenían algún tipo de párrafo de énfasis (179 en 2011), de los cuales 110 ponían de manifiesto una o más incertidumbres (86 en 2011). Una entidad ha presentado una opinión denegada.

Dudas y salvedades

La prolongación de la difícil situación económica se ha traducido en que los informes de auditoría correspondientes a 50 sociedades incorporaran párrafos de énfasis donde el auditor manifestaba dudas sobre la continuidad de los negocios, frente a 35 sociedades del ejercicio anterior.Los principales motivos por los que la CNMV remitió requerimientos a las entidades fueron la ampliación de los desgloses de información indicados en las cuentas, información adicional sobre cuestiones relativas a los criterios contables aplicados y salvedades de auditoría.

En concreto, la CNMV recibió 395 informes de auditoría relativos a las cuentas anuales de 2012 (sin incluir los fondos de titulización de activos) que corresponden a 234 emisores de valores.

Estos informes suponen un descenso del 1,7% respecto al número registrado en el año anterior, debido al proceso de integración del sector financiero que se desarrolló en 2012 y por el que las entidades afectadas han dejado de ser sujetos obligados a remitir la información regulada, según ha apuntado el supervisor.