En el ámbito empresarial, el periodo medio de pago a proveedores es un indicador financiero aparentemente sencillo, pero que revela una complejidad muchas veces considerable. No es una cuestión de trámites contables, sino que posee profundas implicaciones en las relaciones comerciales, la imagen empresarial y la viabilidad a largo plazo, por lo que han aumentado las obligaciones de información en las propias cuentas anuales.

En el contexto actual, no es fácil determinar la gestión adecuada del periodo medio de pago a proveedores, ya que requiere entender las prácticas financieras, la normativa vigente y la capacidad para compatibilizar los intereses de proveedores y clientes, que a menudo entran en conflicto.

Sin embargo, es importante incidir en que la complejidad de esta cuestión va más allá del cálculo que debe realizarse o de la comprensión de la múltiple normativa que existe al respecto, sino que ésta radica en la dificultad para obtener una información veraz sobre el verdadero dies a quo o día de inicio del cómputo del periodo medio de pago, que no es otro que la fecha de recepción de las mercancías o prestación de los servicios, siendo esta una información que a priori puede desconocerse y que por tanto, puede suponer que el cálculo del periodo medio de pago parta de una información errónea que no permita extraer una conclusión veraz y fiable sobre el auténtico plazo de pago a proveedores.

En este escenario en ocasiones complejo, los auditores desempeñan un papel cada vez más relevante. Su labor va más allá de la simple verificación de cuentas formuladas por el órgano de administración y aprobadas por la Junta General de Socios, que luego se depositan en el Registro Mercantil; implica asegurarse de que se cumplan las regulaciones y normativas y garantizar la transparencia en las transacciones comerciales.

1.Plazos de pago actuales

Como ya les hemos comentado recientemente en varias ocasiones, tanto en España como en la Unión Europea se han venido implementando una serie de medidas con el objetivo de fomentar la transparencia y la solvencia empresarial, y con el fin de promover un cambio decisivo hacia una cultura de pago sin demora, siendo una de estas principales medidas, la de establecer un periodo máximo de pago a proveedores.

El periodo máximo de pago a proveedores se refiere al plazo legalmente establecido para que las empresas realicen los pagos a sus proveedores después de recibir una factura.

La primera ley en España en regular este aspecto fue la Ley 3/2004 de 29 de diciembre, que permitía libertad para establecer un plazo de pago, pero siempre con un máximo de 30 días naturales.

Posteriormente, con la Ley 15/2010, de 5 de julio de modificación de la Ley 3/2004, de 29 de diciembre, se amplió este plazo de pago hasta los 60 días naturales.

Y no fue entonces, hasta la entrada en vigor de la Ley 11/2013, de 26 de julio, de medidas de apoyo al emprendedor y estímulo al crecimiento y de creación de empleo, que se fijó el plazo máximo de pago a proveedores.

Actualmente, el plazo de pago que debe cumplir el deudor, si no se hubiera fijado fecha o plazo de pago en el contrato, será de 30 días naturales después de la fecha de recepción de las mercancías o prestación de los servicios.

Este plazo de pago de 30 días naturales puede ampliarse mediante pacto de las partes sin que se pueda acordar un plazo mayor de 60 días naturales.

Así pues, el plazo máximo de pago es de 30 días naturales por defecto, que podrá ser ampliado, pero en ningún caso podrá superar el límite de 60 días naturales.

Existen excepciones a este régimen general y podemos encontrarlos en uno más específico y flexible como en las operaciones comerciales en el comercio minorista.

En el comercio minorista estamos ante un régimen específico adaptado al periodo de rotación de los productos, que permite que este plazo máximo de pago a proveedores llegue a 120 días naturales, estableciendo un régimen de garantías.

Ahora bien, la presencia de diferentes normativas y regulaciones en cada país ha ido dificultando el comercio transfronterizo y generando desigualdades en las prácticas comerciales. Siendo por ello necesario, establecer un marco legal coherente y armonizado en toda la Unión Europea.

De este modo, un nuevo Reglamento contra la morosidad, presentado y desarrollado por la Comisión Europea, podría entrar en vigor en el año 2025, cuya principal medida consistiría en que las empresas deberían pagar en un máximo de 30 días, en vez de los 60 días que contempla la actual Directiva 2011/7/UE DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 16 de febrero de 2011 por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales.

Cabe incidir en una cuestión al respecto, y es que la Comisión estaría proponiendo sustituir la Directiva actual por un Reglamento. Y, al contrario que una Directiva, un Reglamento es directamente aplicable y establece las mismas disposiciones en toda la Unión Europea.

Regulación de Plazos de Pago en España

Ley | Plazo de Pago Máximo | Observaciones |

Ley 3/2004 (29 diciembre) | 30 días naturales | Primer marco legal de regulación. |

Ley 15/2010 (5 julio) | 60 días naturales | Ampliación del plazo de pago. |

Ley 11/2013 (26 julio) | 30 días naturales | Plazo máximo actual sin acuerdo previo. |

(60 días con acuerdo) | Ampliación máxima posible mediante pacto. |

Comercio Minorista

- Plazo máximo de pago en comercio minorista: hasta 120 días naturales.

- Se establece un régimen de garantías para extender el plazo de pago.

2.Implicaciones y sanciones derivadas del impago en el periodo máximo legalmente establecido

Otra cuestión relevante de este asunto son las implicaciones y/o sanciones que pueden derivarse a los deudores si no realizan el pago en el periodo máximo legalmente establecido.

Como les comentamos, la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas, ya introdujo medidas coercitivas para promover el cumplimiento de los plazos establecidos.

Una de ellas, mediante la modificación de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público, y estipulando el derecho del subcontratista o suministrador al cobro de los intereses de demora y la indemnización por los costes de cobro, en caso de demora en el pago, o incluso, en determinados contratos sujetos a regulación armonizada en los que se encuentre en curso una acción judicial contra el contratista principal, la retención provisional por parte del órgano de contratación de la garantía definitiva.

Por otro lado, mediante la modificación de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, se vinculó la obtención por parte de las empresas de beneficiarias de subvenciones superiores a 30.000 euros, al cumplir los plazos máximos de pago a proveedores.

En el ámbito europeo y que como ya hemos dicho tendría plenos efectos en el ámbito nacional, el nuevo Reglamento tendría por objeto proteger mejor a los acreedores frente a sus deudores. Estas nuevas normas proponen que el pago de intereses sea automático y obligatorio hasta que se pague la deuda, siendo que, además, el acreedor no podrá renunciar de ningún modo a su derecho de reclamar intereses de demora. El tipo de interés de demora es de un +8% superior a los tipos de referencia del Banco Central Europeo.

Además, las nuevas normas elevarían la compensación a tanto alzado hasta 50 euros (o su equivalente) por operación comercial pagada con retraso.

Por último, hay que señalar que la nueva propuesta de Reglamento también establecería nuevas medidas de protección a los acreedores, obligando a los Estados miembros a crear autoridades de ejecución para supervisar y garantizar la aplicación de las normas.

Implicaciones y Sanciones por Incumplimiento de Plazos de Pago

Ley o Reglamento | Medidas Coercitivas |

Ley 18/2022 (Creación y Crecimiento de Empresas) | - Introduce medidas coercitivas para promover el cumplimiento de plazos. |

- Modifica Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público para permitir el cobro de intereses de demora y la indemnización por costes de cobro. |

- Retención provisional de garantía en ciertos contratos sujetos a regulación armonizada. |

Ley 38/2003 (General de Subvenciones) | - Vincula la obtención de subvenciones >30.000 euros al cumplimiento de plazos de pago. |

Reglamento Europeo (pendiente) | - Propone pagos de intereses automáticos y obligatorios hasta la cancelación de la deuda. |

- Tipo de interés de demora: +8% sobre tipos de referencia del BCE. |

- Eleva compensación a tanto alzado hasta 50 euros por operación pagada con retraso. |

- Establece autoridades de ejecución para supervisar la aplicación de las normas. |

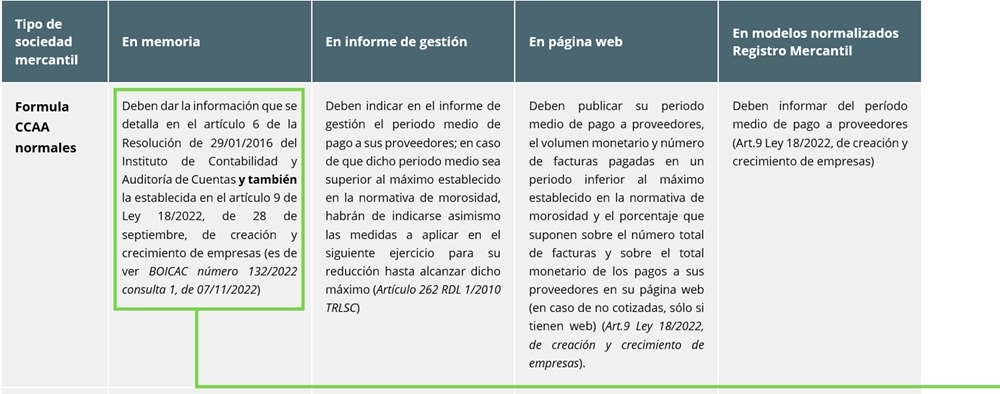

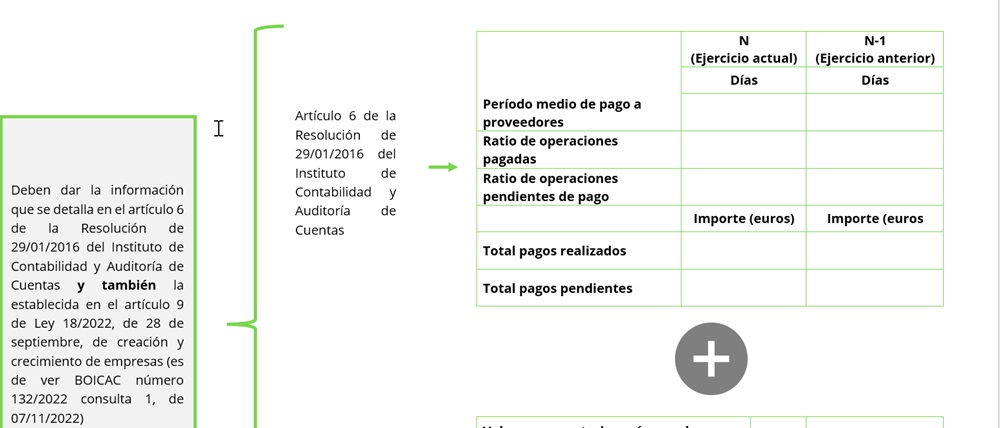

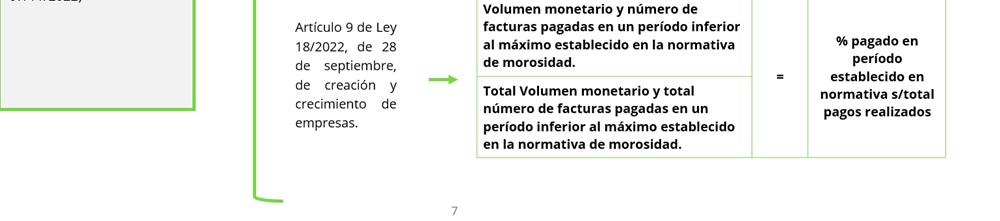

3.Información que tienen que dar las empresas sobre el periodo medio de pago a proveedores en función de si formulan cuentas anuales normales/abreviadas/pymes.

En definitiva, aunque el periodo medio de pago a proveedores pueda parecer una cuestión simple, su importancia y complejidad es a menudo, en la práctica, evidente

Como hemos dicho, la participación activa de los auditores es en un factor cada vez más importante para atender y revisar las consecuencias comerciales, con el depósito de las cuentas anuales en el Registro Mercantil, garantizando así que estas cuentas reflejen fielmente la situación financiera de la entidad.

Como siempre, quedamos a su disposición para atender cualquier duda al respecto.

Joan Claret

Socio responsable área de Auditoría BNFIX PICH TAX LEGAL AUDIT

Víctor Bueno

Abogado · Área Legal BNFIX PICH TAX LEGAL AUDIT