VICENTE USEROS - Valencia - 14 may. 2018 06:40

El análisis judicial de las cuentas de la Fundación de Investigación del Hospital La Fe intenta averiguar por qué se produjo un agujero de casi 800.000 euros que no fueron registrados en las anotaciones contables de la entidad pública durante el ejercicio de 2016.

Las pesquisas judiciales con las que trabaja la Fiscalía se iniciaron con las irregularidades que detectó la Intervención General de la Generalitat Valenciana y por denuncias anónimas de trabajadores que describían los errores de gestión que se habían producido durante los últimos años.

El informe de auditoria de la Fundación del Hospital La Fe realizado por la Intervención en colaboración con la firma de auditoría BDO Auditores, S.L.P. fue el que puso la lupa en el boquete de las cuentas de la Fundación del Hospital La Fe que, de momento, se encuentra descabezada hasta que en la próxima reunión del Patronato se designe a otro gerente para la entidad. Ahora la responsabilidad recae sobre la gerente de La Fe, Mónica Almiñana.

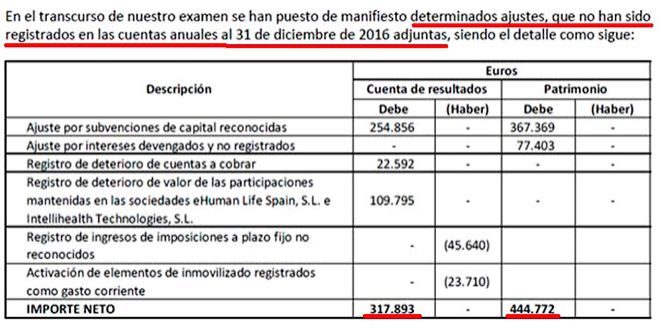

Según describen los auditores, durante el ejercicio 2016, la fundación pública realizó determinadas operaciones, por un importe de 762.665 euros, que no han sido registradas en las cuentas anuales elaboradas por la entidad.

El desajuste se produce porque la Fundación podría haber llevado a cabo estas operaciones fuera de su registro contable, lo cual imposibilitaría el rastreo de dicha suma por parte de la Intervención de la Generalitat; trabajo que se está llevando a cabo por la Fiscalía.

En el procedimiento no se descarta que se llame a declarar a la ex gerente o directora económica de la Fundación La Fe, Sabrina Femenía, que antecedió a Millán como responsable de las cuentas de la entidad ni a otras personas responsables del centro de investigación para que aclaren las diferentes partidas.

Al parecer la falta de información sobre los movimientos es tan evidente que la Intervención llegó a advertir que no había podido ofrecer una opinión general sobre las cuentas de la Fundación porque no se había facilitado la información requerida. Los propios auditores indicaron: «No hemos recibido respuesta a nuestra solicitud de confirmación, directa y por escrito, de una selección de saldos a cobrar por ingresos de ensayos o subvenciones privadas y subvenciones públicas, cuyos importes a 31 de diciembre de 2016 ascienden a 878 miles de euros y 4.467 miles de euros, respectivamente».

La auditoría también cuestiona que no se ha recibido conciliación «entre los saldos indicados en las respuestas recibidas y el registro en contabilidad por importe de 244 miles de euros y 1.815 miles de euros, respectivamente». Tampoco se ha obtenido respuesta a la solicitud de una selección de saldos de proveedores y acreedores cuyo importe total, al 31 de diciembre de 2016, ascendía a 616 miles de euros ni conciliación «entre los saldos indicados en las respuestas recibidas y el registro en contabilidad por importe de 78 miles de euros».

En uno de los balances de situación de la entidad científica se incluye «periodificaciones a corto plazo por importe de 7.747 miles de euros correspondientes a ingresos anticipados por ensayos clínicos». Debido al sistema de control interno establecido en la Fundación en relación con la gestión individualizada de los expedientes, «no hemos podido concluir sobre qué importe de los ensayos clínicos que ya han sido realizados debería reconocerse como ingreso del ejercicio», se detalla.

La cuenta de resultados incluye además 3.213 miles de euros correspondientes a gastos relacionados con proyectos de investigación y ensayos clínicos y 612 miles de euros destinados a otros gastos de explotación. Unas cantidades que debido al escaso sistema de control interno de la Fundación de Investigación «no hemos obtenido evidencia sobre el adecuado corte de operaciones al inicio y al cierre del ejercicio», según cuestionan los redactores de la Intervención General.

|