"Siempre que enseñes, enseña a la vez a dudar de lo que enseñas", José Ortega y Gasset.

En la Facultad de Empresa de la UAL: "Auditoría Financiera", "Responsabilidad Social Corporativa" y "Organizaciones sin Ánimo de Lucro", todas en el Grado de Finanzas y Contabilidad y este curso en la novena promoción del Máster en Auditoría de Cuentas

El excontable y el exauditor de La Unión rechazan un acuerdo de conformidad e irán a juicio

30 sep 2020

Los

dos acusados de apropiarse de 2,6 millones de euros de La Unión de

Úbeda, la que fuera la segunda mayor cooperativa de aceite española, con

más de 2.000 socios cooperativistas, han rechazado llegar a un acuerdo

de conformidad que pasaría por asumir su culpabilidad. Una vez rechazado

el acuerdo por conformidad, la Sección Tercera de la Audiencia de Jaén

tendrá que señalar fecha para el juicio, que no será antes de marzo de

2021.

Las defensas de los dos acusados han indicado que sus

clientes no se reconocen culpables y lo que desean es que los juzgue un

tribunal, de ahí que hayan rechazado cualquier tipo de acuerdo que pase

por asumir su responsabilidad en los hechos denunciados.

Las

acusaciones particulares buscan sobre todo que sus clientes recuperen el

dinero que entregaron a la cooperativa y que, en algunos casos, según

ha indicado a los periodistas el abogado Manuel Gutiérrez, superaba los

300.000 euros

La sala de vistas de la Audiencia de Jaén ha

acogido este miércoles la vistilla con todas las acusaciones

particulares, la defensa y del Ministerio Fiscal para intentar llegar a

un acuerdo de conformidad que ha sido rechazado de plano por las

defensas, que han mostrado su deseo de acudir a juicio.

Ha sido

un capítulo más en la trayectoria de esta cooperativa que en noviembre

de 2016 entró en concurso de acreedores tras acumular una deuda

concursal de unos 48 millones de euros.

Una vez que se fije la

fecha de juicio, se sentarán en el banquillo J.L.R.P, el que fuera

contable de la cooperativa, de 64 años, y el auditor M.R.A., de 88 años.

No se sentará el que fuera presidente de la cooperativa José Consuegra,

tras su fallecimiento en enero de 2018, lo que ha llevado a que se

extinguiera su responsabilidad penal en esta causa, no así la civil.

El

Ministerio Fiscal en el escrito de calificación al que ha accedido

Europa Press establece que el contable y el presidente fallecido

“movidos por un ánimo de obtener un lucro a costa de los ajeno”,

procedieron a apoderarse del dinero de los cooperativistas.

Para

ello no sólo realizaron salidas de tesorería por importe de 1,2 millones

y anticipos de remuneraciones por importe de 1,2 millones, sino que

“falsearon las cuentas anuales de la sociedad, los tickets de entrega de

aceituna propios y de otros propios, e incluso el acusado J.L.R.P

apoderándose de modo directo de un total de 187.600 euros”.

Para

ocultarlo, en 2007 “se concertaron” con el otro acusado, auditor de las

cuentas y de sus filiales para que en su informe contable anual omitiera

de modo “consciente y voluntario” la situación real de la cooperativa y

los actos de disposición tanto del presidente como del contable. Así,

les proporcionó programas informáticos para la contabilidad “de modo que

se engañaba a los miembros del consejo rector al exponer su informe

anual de auditoría”.

Relata Fiscalía que amparándose, en una

situación de “aparente solvencia y gestión”, el presidente de la

cooperativa, ya fallecido, y el contable abrieron una sección de crédito

en la que tanto los socios como terceros a la sociedad realizaban

depósitos que se retribuían a un interés muy superior al del mercado,

consiguiendo de esta forma “efectivo con el que disimular la situación

real de la empresa”.

Debido a la “pésima” gestión, la cooperativa

tuvo que someterse a un concurso de acreedores que concluyó con la

aprobación del correspondiente convenio que dejaba al descubierto una

deuda superior a los 40 millones de euros.

El Ministerio Fiscal

ha calificado los hechos de un delito de administración desleal, otro de

apropiación indebida y otro de falseamiento de cuentas. Como presuntos

autores de los mismos reclama a los dos acusados nueve años de prisión y

4.800 euros en multas. Además, en concepto de responsabilidad civil les

reclama 2,67 millones de euros por el dinero distraído y no recuperado.

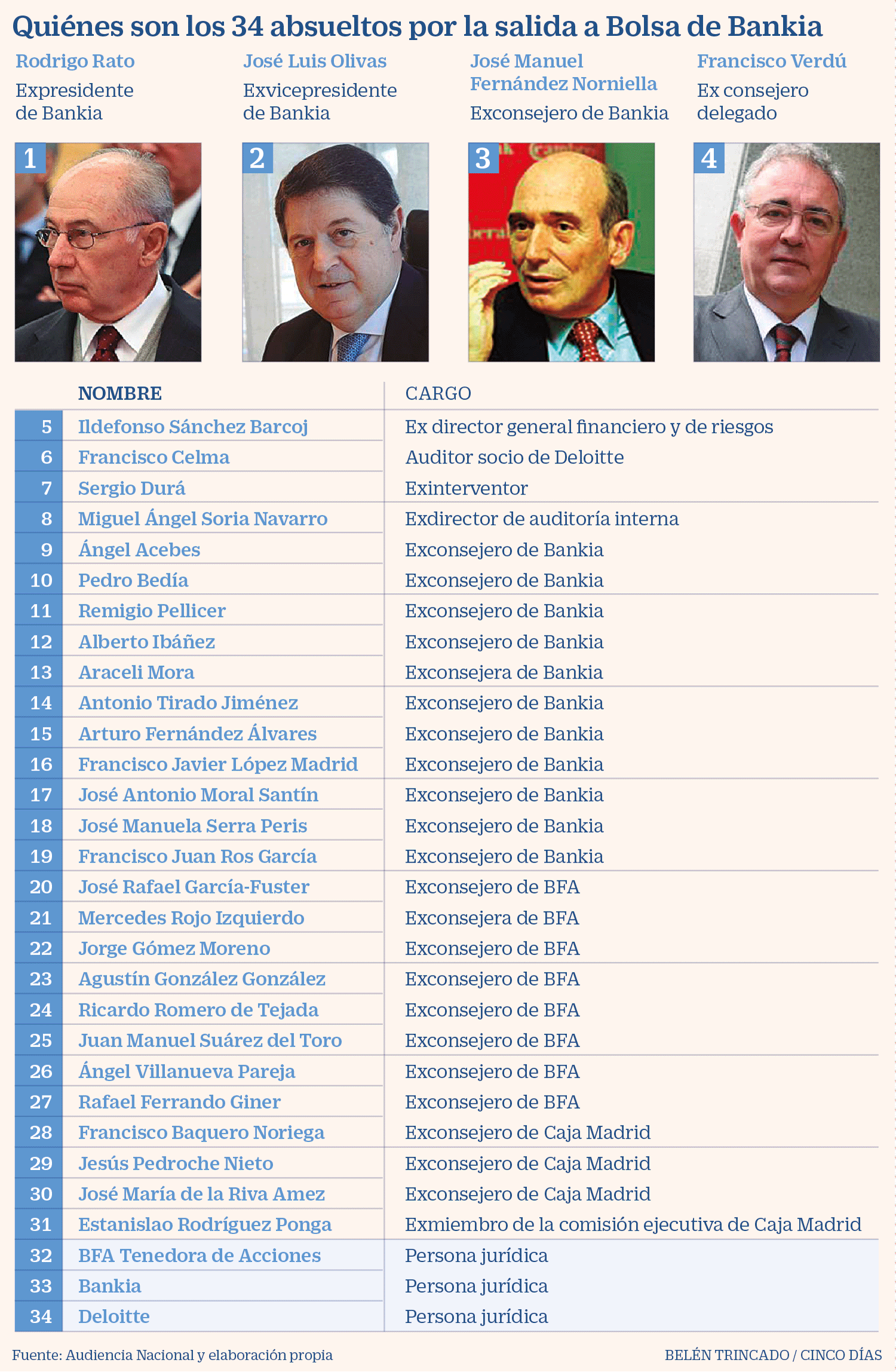

Rodrigo Rato queda absuelto de los delitos de estafa a los inversores y falsedad contable

La sentencia destaca que la OPV contó con la aprobación de todas las instituciones

Casi nueve años después del, a la postre, infausto estreno en Bolsa

de Bankia, y pocos días después de que el banco, tras ser rescatado con

dinero público en 2012, firme su absorción por CaixaBank, la Justicia

penal ha dictado sentencia sobre la OPV de la entidad. La Audiencia Nacional ha acordado absolver a los 34 acusados

en el juicio por la salida a Bolsa de Bankia entre ellos el

expresidente de la entidad y del FMI, Rodrigo Rato, por delitos de

estafa a los inversores y falsedad contable.

La sentencia es categórica en todos los frentes que sostenía la

acusación, de ahí la absolución de todos los imputados: la salida a

Bolsa de la entidad contó con el beneplácito de "todos los supervisores,

Banco de España, CNMV, FROB y EBA"; el folleto de la OPV contenía una

amplia y certera información y, además, en el juicio solo se expusieron

"actitudes genéricas" de los acusados y no actos concretos.

La sentencia recoge también un toque de atención hacia las

autoridades y reguladores. Así, la integración de las siete Cajas de

Ahorro que conformaron BFA fue impulsada desde estos poderes quienes

"ejercieron una fuerte presión" para que se acometieran procesos de

integración en el sistema financiero español, "con el objetivo de lograr

a corto plazo reforzar la solvencia e incrementar la capacidad de

soportar escenarios de extrema morosidad en el marco de un fuerte

deterioro del ciclo”.

La resolución de la Sección Cuarta, se 442 páginas, se estructura en tres bloques. El primero aborda la constitución de Banco Financiero y de Ahorro (BFA) y las cuentas del ejercicio 2010, el segundo bloque se centra en el nacimiento de Bankia y su salida a Bolsa, y el tercero desarrolla las cuentas anuales individuales y consolidadas de BFA y Bankia del ejercicio 2011.

Visto bueno de todas las instituciones

Según la sentencia, la salida a Bolsa no fue una decisión del equipo

directivo, ni fue un proceso de azar o fortuito. Desde la integración de

las cajas hasta la OPV, el proceso fue impulsado "por las autoridades

económicas y monetarias, en el marco de un proceso intensamente

supervisado por el Banco de España

que avaló "sin cortapisas su viabilidad", conociendo a la perfección la

situación de las Cajas por las inspecciones e informes de los que

fueron objeto.

Tanto la decisión de salir a Bolsa como la determinación de hacerlo

con la estructura de doble banco "fueron resoluciones enteramente

contempladas por el Banco de España, que además las aprobó después de

calibrar las ventajas y los inconvenientes" de esas decisiones. "Lo que

resulta evidente a todas luces es que el proceso que culminó con la

salida a Bolsa de Bankia fue intensamente supervisado con éxito por el

Banco de España, la CNMV, el FROB y la EBA, contando en definitiva con

la aprobación de todas las Instituciones.”

En relación al folleto de la salida a Bolsa, se

afirma que el mismo contenía información financiera y no financiera

necesaria: “en definitiva, la información financiera incluida en el

Folleto era más que suficiente para que los inversores mayoristas y

minoristas se formasen un criterio razonado sobre el valor de la

compañía que se estaba ofertando". Una información que había sido

elaborada "con la supervisión y obedeciendo a los requerimientos del

Banco de España, siendo luego refrendada por la CNMV al registrar el

Folleto”.

El fallo sostiene que en el folleto se recogió una descripción de los

riesgos exhaustiva y que contiene una advertencia que cualquiera

entendería

La Sala recuerda que el Fiscal, en sus conclusiones provisionales

manifestaba que la información económica y financiera que Bankia

suministró al mercado con ocasión de la salida a Bolsa “no puede

calificarse materialmente de falsa en la medida de que no vulneraba la

normativa entonces vigente y cumplieron las exigencias del regulador".

El supervisor "llegó a autorizar expresamente algunas decisiones

contables” aunque “no contribuyeron a que la imagen fiel de la entidad

luciera adecuadamente”.

Rodrigo Rato, ex presidente de Bankia

Respecto a la información no financiera suscrita en el folleto, la

sentencia indica que “se describen hasta 36 riesgos a la inversión en

acciones de Bankia

que eran destacados en el primer punto del resumen de su contenido”.

Añade que “la descripción de los riesgos exhaustiva y clara contiene

también una advertencia que cualquiera entendería”.

Según recoge a resolución, el folleto de la salida a Bolsa de Bankia

fue supervisado por el Banco de España, desde el punto de vista de la

solvencia a la entidad, y de manera profunda por la CNMV, encargada de

"controlar la pureza de la información suministrada". Pero, además, la

advertencia inserta en el Folleto, que se refería a que los riesgos

descritos podían llevar a la pérdida del valor de las acciones, "alerta a

cualquier inversor de lo arriesgado de la operación bursátil

publicitada". Todo ello, asegura el fallo, sin perjuicio de que se

hubiera llevado a cabo "una intensa campaña de promoción (Hazte banquero) que explicaba la supuesta potencia del grupo".

Ante esa campaña, la sentencia sostiene que parece "difícil

concebir" que cualquier entidad bancaria, después de contar con el

beneplácito del Banco de España, de la CNMV,

del FROB y de la EBA sobre la idoneidad de su salida a Bolsa y la

adecuación del Folleto informativo a la realidad, "recele de todos estos

pareceres y proclame la necesidad de adoptar prevenciones ante

compañías publicitarias".

Viabilidad

Ante la acusación de la Fiscalía de que el problema principal de

Bankia era su incapacidad para generar de manera recurrente beneficios y

flujos de caja positivos, la sentencia argumenta que en el momento de

su salida a Bolsa, Bankia era viable. "No está acreditado, ni con mucho,

que Bankia fuera inviable, pues si así hubiera sido el Banco de España

se hubiera opuesto a la misma", concluye.

El fallo añade que

la inviabilidad que se pretende “se sustenta principalmente en los

cuatro correos en los que se plasman el parecer del Inspector del Banco

de España D. José Antonio Casaus Lara enviados los días 8 y 14 de abril y

10 y 16 de mayo de 2011 a otros integrantes del Servicio de Inspección

del Banco de España, incluido sus superiores, opiniones de Sr. Casaus

que no tuvieron nunca reflejo en documento oficial alguno".

Por su parte, el

Banco de España sostuvo que la entidad "era viable, no solo en el

momento de la salida a Bolsa sino también en abril de 2012 afirmando

entonces que los Planes de Recapitalización presentados por esta entidad

bancaria, a juicio de la Dirección General de Supervisión debían ser

objeto de aprobación", tal y como declaró en el juicio como testigo

Jerónimo Martínez Tello, ex Director General de Supervisión del

supervisor.

Frente a la opinión del Banco de España, los correos del inspector

Casaus muestran "una opinión muy negativa sobre la situación del Grupo

Bankia", lo que contrasta con "ciertos fragmentos contenidos en los

informes de seguimiento trimestrales" del regulador, con fecha de 2011,

que habían sido suscritos previamente por el propio Casaus. Las

diferencias entre los correos enviados y lo plasmado en sus informes de

seguimiento trimestrales del Banco de España "son palmarias", según

recoge el fallo.

Estas diferencias, y la imposibilidad de explicarlas

durante el juicio, "pierden toda la posibilidad de poderles otorgar

virtualidad probatoria" a los citados correos, asegura la sentencia.

Las cuentas de Bankia no llegaron a ser “cuentas anuales” jurídicamente y por tanto no pueden ser acusadas de delito de falsedad

Respecto al tercero

de los bloques, dedicado a la falsedad de las cuentas anuales

individuales y consolidadas de BFA y Bankia del ejercicio 2011, la

sentencia recoge que ya el Fiscal, en las conclusiones provisionales

mantenía en dichas cuentas, "no podían considerarse como tales,

en sentido estricto, precisando que solo lo eran aquellas que, tras su

formulación en el plazo máximo de tres meses contados a partir del

cierre del ejercicio social han sido revisadas y verificadas por el

Auditor de cuentas y aprobadas por la Junta General, de tal manera que

solo después, cuando se depositan en el Registro Mercantil dentro del

mes siguiente a su aprobación, las cuentas son públicas".

Las cuentas “ni

fueron objeto de auditoría ni se aprobaron por las Juntas Generales de

BFA y de Bankia. Por lo tanto, jurídicamente no llegaron a ser “cuentas

anuales” y no pueden constituir el objeto material del delito de

falsedad por carecer de potencialidad lesiva". Señala asimismo que "no

estuvieron a disposición de los usuarios de la contabilidad

(accionistas, acreedores, inversores…), esto es, nunca entraron en el

tráfico jurídico mercantil.”

Actos concretos

A lo largo de su sentencia los jueces resaltan en varios apartados la

ausencia de actos concretos atribuidos a los acusados. Según el

tribunal, esa falta de menciones concretas a las personas que se

sentaban en el banquillo fue nota predominante durante el juicio y así

se establece en la fallo: “resulta también destacable la ausencia de

menciones especificas a las personas acusadas, que se sentaron en el

banquillo destinado para ellos, por parte de los numerosos testigos que,

después de haber prestado exhaustivas declaraciones en fase de

instrucción, lo volvieran a hacer en juicio, y también por parte de los

peritos, o de referencias documentales etc. de contenido

incriminatorio".

En el acto del plenario "nadie los nombró, ni para bien ni para mal,

de manera que la mayoría de las personas acusadas, cayeron en el olvido

en el transcurso del Juicio Oral, solo recordadas sus identidades por el

Ministerio Público en el trámite de conclusiones definitivas para

dirigir ahora su acusación contra los que antes acusó y, además, contra

los que no acusó, miembros de las Comisiones de Auditoría y Cumplimiento

de BFA y Bankia sin que sepamos a ciencia cierta en base a qué obedeció

tal cambio de postura ostentada por la Acusación Pública”.

La Sala concluye que las acusaciones durante el juicio sólo

atribuyeron actitudes genéricas a los acusados, lo que no puede tener

cabida en un relato de hechos probados de una sentencia “tras una somera

lectura del mismo, las escasísimas referencias que se hacen a las

personas sometidas a nuestro enjuiciamiento, consecuencia ineludible de

la ausencia de hechos concretos imputados por el Ministerio Fiscal y

demás Acusaciones a los acusados, los mismos, a los que se dedican, en

el mejor de los casos, actitudes genéricas, que no tienen cabida en un

relato de hechos probados de una sentencia, condenatoria e impiden desde

luego, a los acusados defenderse adecuadamente de algo tan etéreo, tan

abstracto, tan indefinido, como es la observancia de una actitud”.

La mayoría de los acusados "cayeron en el olvido en el transcurso del juicio oral"

Respecto al relato de actos concretos atribuidos a Rodrigo de Rato Figaredo,

José Luis Olivas Martínez, José Manuel Fernández Norniella, Ildelfonso

Sánchez Barcoj y Francisco Celma Sánchez para poder sostener el delito

de falsedad contable "brilla por su ausencia". “Estamos ante simples

discursos absolutamente improbados que parten además de una premisa no

obediente con la realidad".

Respecto a los miembros de los comités de auditoría de BFA y BANKIA

Acebes Paniagua, Bedía Pérez, García-Fuster y Gonzalez-Alegre, Rojo

Izquierdo, Ibáñez González y Mora Enguídanos, la sentencia recoge que

“la existencia de una total ausencia del más mínimo sustento probatorio

necesario para apoyar semejante acusación [...] nos parece clamorosa,

puesto que no se detalla ni un solo dato que puedan conducirnos a

albergar siquiera la mera creencia fundada de que estos acusados

hicieron dejación de sus funciones”, “impidiendo con tal proceder la

función a desarrollar por el Auditor Externo y con ello el afloramiento

de los deterioros, que pretendían mantener al margen de su registro

contable”, actuando dentro de un plan ideado por el Interventor General

de BFA y Bankia Sergio Dura Mañas y el Auditor Interno de ambas

entidades Miguel Ángel Soria Navarro.

Proceso

El caso de la salida a Bolsa, tramitado en la Audiencia Nacional y el

de mayor perfil dentro de las numerosas causas judiciales que ocupan a

la entidad, quedó visto para sentencia hace casi un año, tras 10 meses

de proceso. El jucio se dirigía contra 14 acusados. El fiscal pedía ocho años y medio de cárcel para Rato, cinco años para José Luis Olivas (exvicepresidente de la entidad); cuatro años para José Manuel Fernández Norniella; y un año y seis meses para Francisco Verdú.

Además, la Fiscalía amplió las peticiones en su escrito final para

acusar a al exdirector general financiero y de riesgos de Caja Madrid y

de Bankia Ildefonso Sánchez Barcoj, para el que pide dos años y medio; al socio auditor de Deloitte Francisco Celma (dos años de prisión); al exinterventor de Bankia Sergio Durá (entre uno y dos años), y al exdirector de auditoría interna de Bankia Miguel Ángel Soria Navarro (entre uno y dos años). Asimismo, ha acusado a los exconsejeros Alberto Ibáñez (pide para él entre nueve meses y un año y medio de prisión), Araceli Mora (un año sustituible por multa), Miguel Ángel Acebes (entre nueve meses y un años y medio), Pedro Bedía (un año de prisión sustituible por multa), Remigio Pellicer (un año sustituible por multa) y José Rafael García Fuster (un año sustituible por multa).

Tal como hiciera en sus conclusiones provisionales, el Ministerio

Público confirma que no dirige su acusación contra las tres personas

jurídicas, BFA, Bankia y Deloitte.

En mayo de 2012, Bankia depositó en la CNMV las cuentas anuales

relativas al ejercicio 2011 sin el preceptivo informe de auditoría con

unos resultados que registraban un beneficio de 309 millones de euros.

Sin embargo, tras la dimisión de Rato unos días después y la llegada de

José Ignacio Goirigolzarri como presidente con su nuevo equipo gestor, la entidad reformuló las cuentas (ahora sí con el correspondiente informe de auditoría) y el resultado anual pasó a reflejar unas pérdidas por 3.030 millones.

En un principio Anticorrupción consideraba que la formulación de

cuentas sin informe de auditoría no suponía un delito en sí, pero en la

sesión que dio inicio al macrojuicio ya dejó abierta la posibilidad de

añadir el cargo.

Bankia siempre ha sostenido que durante la salida a Bolsa de Bankia

no hubo estafa ni falsedad de cuentas y que se han devuelto casi 1.900

millones a más de 225.000 cuentas de inversores minoristas.

Juzgan este miércoles al contable y al auditor de La Unión

Ambos están acusados de apropiarse 2,6 millones de euro

29 sep 2020

La

Sección Tercera de la Audiencia de Jaén juzga este miércoles al

contable y al auditor de la cooperativa La Unión de Úbeda acusados de

apropiarse de 2,6 millones de euros de la que fuera la segunda mayor

cooperativa de aceite española, con más de 2.000 socios cooperativistas.

En

el banquillo también debería haberse sentado el que fuera presidente de

la cooperativa José Consuegra, pero su fallecimiento en enero de 2018

ha llevado a que se extinguiera su responsabilidad penal en esta causa.

Sí se sentarán J.L.R.P, el que fuera contable de la cooperativa, de 64

años, y el auditor M.R.A., de 88 años.

El Ministerio Fiscal en el

escrito de calificación al que ha accedido Europa Press establece que

el contable y el presidente fallecido “movidos por un ánimo de obtener

un lucro a costa de los ajeno”, procedieron a apoderarse del dinero de

los cooperativistas.

Para ello no sólo realizaron salidas de

tesorería por importe de 1,2 millones y anticipos de remuneraciones por

importe de 1,2 millones, sino que “falsearon las cuentas anuales de la

sociedad, los tickets de entrega de aceituna propios y de otros propios,

e incluso el acusado J.L.R.P apoderándose de modo directo de un total

de 187.600 euros”.

Para ocultarlo, en 2007 “se concertaron” con

el otro acusado, auditor de las cuentas y de sus filiales para que en su

informe contable anual omitiera de modo “consciente y voluntario” la

situación real de la cooperativa y los actos de disposición tanto del

presidente como del contable. Así, les proporcionó programas

informáticos para la contabilidad “de modo que se engañaba a los

miembros del consejo rector al exponer su informe anual de auditoría”.

Relata

Fiscalía que amparándose, en una situación de “aparente solvencia y

gestión”, el presidente de la cooperativa, ya fallecido, y el contable

abrieron una sección de crédito en la que tanto los socios como terceros

a la sociedad realizaban depósitos que se retribuían a un interés muy

superior al del mercado, consiguiendo de esta forma “efectivo con el que

disimular la situación real de la empresa”.

Debido a la “pésima”

gestión, la cooperativa tuvo que someterse a un concurso de acreedores

que concluyó con la aprobación del correspondiente convenio que dejaba

al descubierto una deuda superior a los 40 millones de euros.

El

Ministerio Fiscal ha calificado los hechos de un delito de

administración desleal, otro de apropiación indebida y otro de

falseamiento de cuentas. Como presuntos autores de los mismos reclama a

los dos acusados nueve años de prisión y 4.800 euros en multas. Además,

en concepto de responsabilidad civil les reclama 2,67 millones de euros

por el dinero distraído y no recuperado.

AmRest (La Tagliatella) pierde 162 millones y su auditor duda de la continuidad

Las empresas de AmRest en España han tramitado un ERTE que afecta a 3.288 empleados y que a 30 de junio cubría a 1.957 empleados. 25 septiembre, 2020 09:01

AmRest, dueño de marcas de restauración como La Tagliatella o Sushi Shop, registró unas pérdidas de 162,3 millones de euros durante el primer semestre de este año, marcado por la crisis sanitaria de la Covid-19, frente a unos beneficios de 11 millones de euros de un año antes.

En este contexto, su auditor, KPMG, ha advertido de que la compañía ha incumplido determinados compromisos financieros vinculados a las cifras a 30 de junio de este año y estipulados en el préstamo de financiación sindicada y, por tanto, la deuda asociada a dicha financiación ha sido clasificada en el pasivo corriente a dicha fecha.

"En estas circunstancias, el pasivo corriente del grupo excede el activo corriente en 770,8 millones de euros a 30 de junio de 2020. Esta situación indica la existencia de una incertidumbre material

que puede generar dudas significativas sobre la capacidad del grupo

para continuar como empresa en funcionamiento", ha señalado el auditor

en el informe remitido a la Comisión Nacional del Mercado de Valores

(CNMV).

No obstante, el consejo de administración ha analizado la situación

del grupo en el contexto de la Covid-19 "en lo concerniente a la

posición de liquidez, situación financiera y garantía de la continuidad

de las operaciones".

"Dados los posibles escenarios estudiados y el análisis de la

información disponible, los datos, las circunstancias actuales y las

incertidumbres sobre el futuro, el consejo de administración valora la capacidad del grupo para continuar como empresa

en funcionamiento durante el futuro próximo; es decir, durante un

periodo de al menos (pero no limitado a) doce meses desde la fecha de

cierre", señala en el informe.

Los ingresos del grupo alcanzaron los 684 millones de euros entre enero y junio, un 26,2% inferiores

a los 927,7 millones de euros logrados durante el primer semestre del

pasado año, al tiempo que el resultado de explotación fue negativo en

140,1 millones de euros, frente a un beneficio de 35,2 millones de euros

de un año antes.

Conforme al ERTE, los empleados siguen contratados por AmRest con el salario suspendido

y, al mismo tiempo, reciben una prestación por desempleo de las

autoridades sociales de hasta el 70% de su salario normal. A 30 de junio

de 2020 el ERTE cubre a 1.957 empleados.

10 películas sobre ética y responsabilidad social – ExpokNews

4 minutos de lectura - 22 septiembre 2020 - por Kenya Giovanini

¡Prepara tu botana favorita porque estas películas tienen mucho que enseñarte sobre ética y responsabilidad social!

El cine no solo nos lleva a mundos extraordinarios y fabulosas

aventuras, también tiene la capacidad de transmitir poderosos mensajes y

lecciones.

Tal es el caso de aquellos filmes que muestran el valor y la

importancia de la ética, un término que promueve el comportamiento moral

de tal forma que las personas puedan convivir en sociedad.

El

Albacete Balompié, ha convocado Junta General Extraordinaria de

accionistas para el próximo día 28 de octubre, en la que el principal

punto del día será la ampliación, en aproximadamente 6.2 Millones de

Euros, de su capital social. De esa ampliación de capital más de la

mitad (3.2M) se cubrirán con la capitalización del préstamo que los

propietarios del club mantienen con el la entidad albaceteña quedando

otros 3 Millones abiertos para su suscripción por parte de cualquier

interesado, aunque lo normal es que sea la actual propiedad de Skyline

la que acuda también a se tramo de la ampliación.

En caso de suscribirse de manera

completa esta ampliación, el capital social del club pasaría casí a

duplicarse desde los 7.5 Millones actuales a los 13.7 algo que

reforzaría las siempre debilitadas finanzas de la entidad blanca.

A continuación el texto con el anuncio completo publicado en el BORME:

Se hace pública la convocatoria que,

con fecha 15 de septiembre de 2020, realiza el Consejo de

Administración del Albacete Balompié S.A.D a sus accionistas para la

Junta General Extraordinaria que tendrá lugar en el Estadio “Carlos

Belmonte”, con acceso por su Puerta 4, sito en la Avenida de España s/n

de la ciudad de Albacete, el día 28 de octubre de 2020, a sus 11:00

horas, en primera convocatoria, y en segunda convocatoria en el mismo

lugar el día 29 de octubre de 2020 a las 12:00 horas, con el siguiente

ORDEN DEL DÍA

Ratificación de la novación de 1 de septiembre de 2020 realizada sobre el préstamo participativo de 14 de julio de 2017.

Ampliación del capital social en 3.030.612 Euros mediante la emisión de un total de hasta 1.010.204nuevas acciones de un valor nominal de 3,00 Euros cada una de ellas, sin prima de emisión, en contraprestación de aportaciones dinerarias por importe de hasta 3.030.612 Euros,

autorizándose la suscripción parcial o incompleta (para cuyo caso se

preverá la posibilidad de suscripción por otros socios), y con respeto

al derecho de suscripción preferente de los socios de la sociedad, que

deberá ejercerse en el plazo de un mes desde la publicación del anuncio

de la oferta de suscripción de nuevas acciones en el Boletín Oficial del

Registro Mercantil, que indicará el modo de hacer efectiva la

suscripción y desembolso de los títulos.

Ampliación del capital social en 3.200.001 Euros mediante

la capitalización del préstamo del socio-acreedor SKYLINE SPAIN 2016,

S.L, con CIF B87629168 que figura en el pasivo del Balance y que reúne

los requisitos exigidos del artículo 301 de la Ley de Sociedades de

Capital, mediante la emisión de 1.066.667 acciones de un valor nominal de 3,00 Euros cada

una de ellas, sin prima de emisión ni derecho de suscripción

preferente. Como consecuencia de las anteriores operaciones, el capital

social quedará aumentado en la cuantía efectivamente suscrita, integrada

por las aportaciones dinerarias efectivamente realizadas y la

capitalización del préstamo del socio Skyline Spain 2016, S.L,

ascendiendo en virtud de ello, en caso de suscripción completa del

aumento, a 6.230.613 Euros el aumento de capital y a 13.765.083 Euros el nuevo capital social.

La aprobación del aumento de capital anterior implicará la

correspondiente modificación de los artículos 5º y 6º de los Estatutos

sociales.

Delegación de facultades para la ejecución y elevación a público de los acuerdos precedentes.

Lectura y aprobación del acta de la junta.

En atención a las condiciones

actuales de lucha contra la expansión de la pandemia por COVID-19, el

Consejo de Administración considera que la celebración de la junta debe

realizarse con observancia de todas las normas preventivas en vigor, así

como servirse de las facultades que conceden la ley y los estatutos

sociales. En consecuencia, se advertirá en los anuncios de convocatoria

sobre la obligatoriedad de acudir adoptando las medidas de seguridad en

vigor, particularmente el uso de mascarilla y respeto de la distancia de

seguridad. Igualmente, la entidad velará porque los asistentes se

sitúen con la mayor distancia posible y cuenten en el acceso a las

instalaciones con gel hidro-alcohólico. Por último, para asegurar que

las medidas se adecúen al número de asistentes, el Consejo de

Administración ha decidido aplicar el requisito de asistencia

establecido por el artículo 16 de los estatutos sociales, que exige que

los accionistas comuniquen su intención de acudir a la Junta con una

antelación mínima de 5 días. Para ello, deberán dirigir la comunicación a

la siguiente dirección de correo electrónico: club@albacetebalompie.com.

En caso de no realizarse dicha comunicación previa, el consejo de

administración estará facultado a no autorizar el acceso del socio

correspondiente o de su representante.

Se hace constar el derecho que

asiste a los señores accionistas a solicitar y obtener los informes y

aclaraciones que estimen precisos sobre los asuntos comprendidos en el

Orden del Día, así como a examinar en el domicilio social el texto

íntegro de las modificaciones propuestas, y a solicitar su entrega o

envío gratuito, en los términos previstos en el artículo 287 LSC. En

particular se hace constar el derecho de los señores accionistas a

examinar en el domicilio social (así como pedir su entrega o envío

gratuito) del informe del consejo de administración y la certificación

emitida por el señor auditor de cuentas en relación con la ampliación de

capital mediante compensación de crédito.

Tomando como punto de partida las páginas web de estos despachos de auditoría, unos multinacionales, otros medianos y algunas firmas locales, vamos a delimitar los servicios profesionales que prestamos los auditores. Se trata de ver qué trabajos realizamos los profesionales de la Auditoría, unos propios de nuestro campo y otros cercanos o afines.

El excontable y el exauditor de La Unión rechazan un acuerdo de conformidad e irán a juicio

El excontable y el exauditor de La Unión rechazan un acuerdo de conformidad e irán a juicio